Nhận định chứng khoán 5/4: VN-Index có thể tiếp tục điều chỉnh

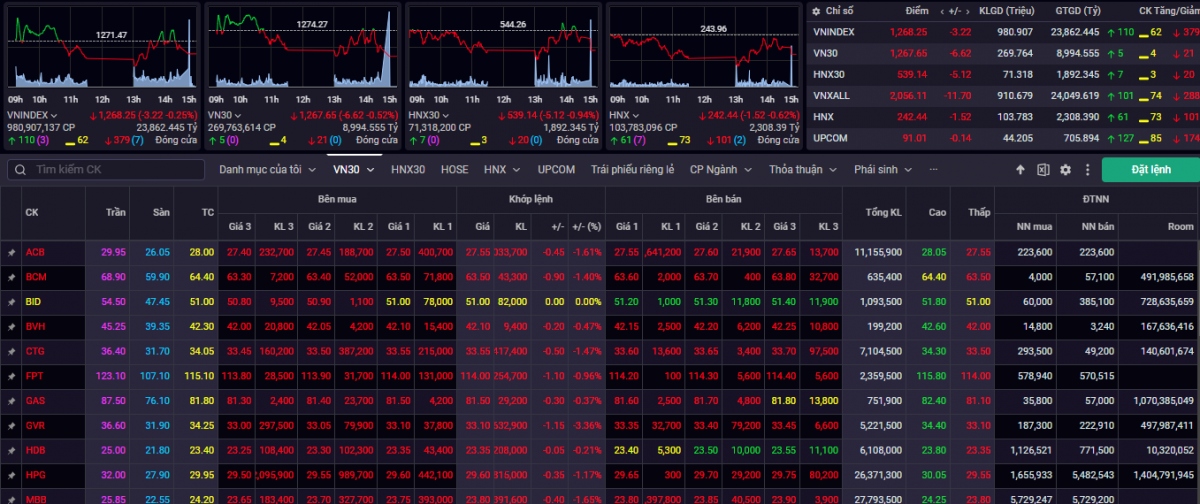

Kết phiên giao dịch 4/4, VN-Index giảm 3,22 điểm (-0,25%) về mức 1.268,25 điểm.

Thị trường chứng khoán có thể sẽ tiếp tục điều chỉnh trong phiên hôm nay 5/4 và chỉ số VN-Index sẽ thử thách lại vùng hỗ trợ 1.255 – 1.260 điểm. Đồng thời, rủi ro ngắn hạn tiếp tục gia tăng và đồ thi giá có dấu hiệu bước vào giai đoạn tích lũy ngắn hạn nên thanh khoản có thể sẽ suy yếu trong những phiên giao dịch tới.

VN-Index tiếp tục vận động chặt chẽ trong nền tích lũy đang hình thành trước cản mạnh 1.300

Sau phiên chịu áp lực điều chỉnh khá mạnh dưới áp lực chính của nhóm cổ piếu VN30, khi VN30 đang có xu hướng điểu chỉnh kiểm tra lại vùng giá cao nhất năm 2023 tương ứng 1.260 điểm - 1.268 điểm. VN-Index trong phiên 4/4 phục hồi lên vùng 1.275 điểm và tiếp tục điều chỉnh. Kết phiên giao dịch 4/4, VN-Index giảm 3,22 điểm (-0,25%) về mức 1.268,25 điểm, vẫn duy trì trên đường giá trung bình MA20 phiên quanh 1.265 điểm. Trong khi VN30 suy yếu hơn giảm dưới vùng giá MA20 phiên tương ứng 1.270 điểm. HNX-Index giảm 1,52 điểm (-0,62%) về mức 242,44 điểm. Độ rộng thị trường trên 2 sàn giao dịch tiêu cực hơn với áp lực bán gia tăng khi tâm lý ngắn hạn trở nên kém lạc quan khi có 480 mã giảm giá (9 mã giảm sàn), 171 mã tăng giá (10 mã tăng trần) và 135 mã giữ giá tham chiếu.

Giá trị khớp lệnh trên hai sàn niêm yết chỉ đạt 26.119 tỉ đồng, giảm 13,61% so với phiên trước, tương đương mức trung bình cho thấy tâm lý thận trọng hơn của nhà đầu tư khi xu hướng kỹ thuật của chỉ số VN-Index, VN30 đang thể hiện khả năng kết thúc xu hướng tăng ngắn hạn.

Kết phiên giao dịch 4/4, VN-Index giảm 3,22 điểm (-0,25%) về mức 1.268,25 điểm

Nhóm cổ phiếu ngân hàng mặc dù phục hồi trong phiên sau áp lực điểu chỉnh, nhưng kết phiên ngoại trừ VCB (+2,35%) tăng giá thì đa số vẫn chịu áp điều chỉnh, giảm điểm, thanh khoản ở mức trung bình như VAB (-2,44%), TCB (-1,71%), MBB (-1,65%), ACB (-1,61%)... Các cổ phiếu dịch vụ tài chính, chứng khóan đa số cũng giảm điểm, nhưng phân hóa tích cực hơn trước những thông tin, kế hoạch kinh doanh năm 2024 cũng như thị phần quí I/2024 với các mã tăng giá như BVS (+3,27%), IVS (+1,65%), BSI (+0,78%), HCM (+0,17%)... đa số giảm điểm với CTS (-2,42%), VIG (-2,38%), FTS (-2,35%), AGR (-2,29%).

Trong khi đó, các cổ phiếu bất động sản lại có diễn biến khá nổi bật, thu hút lực cầu tốt, nhiều mã thanh khoản gia tăng mạnh khá tích cực như: NVL (+1,74%) trước thông tin được bổ sung vào danh mục cho vay ký quỹ, PXL (+8,59%), HAR (+4,91%), TCH (+4,78%), NTL (+3,96%)... ngoài các mã giảm mạnh VRC (-6,82%), CRE (-4,02%), PTL (-3,45%).... Nhóm cổ phiếu khu công nghiệp, cao su, cảng biển đa số cũng chịu áp lực điều chỉnh giảm, thanh khoản trên mức trung bình với SIP (-3,96%), GVR (-3,36%), TIP (-2,29%)... HAH (-1,39%), GMD (-0,87%)... ngoài D2D (+2,34%), IDV (+0,27%)...

Theo các chuyên gia của Công ty Chứng khoán Sài Gòn – Hà Nội (SHS), nền tích lũy hiện tại đã đủ tin cậy để thị trường có thể hình thành nhịp tăng tiếp theo và hướng tới vượt cản 1.300 nhưng ngưỡng cản này được đánh giá là cản mạnh nên quá trình vận động đi ngang, rung lắc và rũ bỏ vẫn có thể tiếp tục diễn ra. Về trung hạn, thị trường đang đứng trước cơ hội bùng nổ vượt 1.300 để xác nhận uptrend nhưng có thể quanh ngưỡng cản 1.300 thị trường cần tích lũy thêm.

Xét dưới góc nhìn ngắn hạn, thị trường vận động tích cực trong quá trình vận động tích lũy có các phiên điều chỉnh rũ bỏ. Ngưỡng cản 1.300 là cản mạnh nên thị trường cần nền tích lũy đủ dài và tin cậy và vận động của VN-Index trong thời gian qua cho thấy điều đó, thị trường đã có nhiều phiên rung lắc rũ bỏ và vận động chặt chẽ lại cho đến thời điểm hiện tại VN-Index hình thành nền tích lũy đủ tin cậy. Với trạng thái hiện tại, VN-Index hoàn toàn có thể bùng nổ hướng tới và vượt 1.300 nhưng cũng có thể thị trường sẽ tiếp tục kéo dài quá trình tích lũy và tiếp tục chặt chẽ thêm, vận động tiếp tục Swing hoàn toàn có thể xảy ra và giúp củng cố thêm độ tin cậy cho quá trình vượt cản.

“VN-Index tiếp tục vận động chặt chẽ trong nền tích lũy đang hình thành trước cản mạnh 1.300, nhà đầu tư ngắn hạn có thể giải ngân trong các phiên tiếp theo nếu thị trường có tín hiệu tăng điểm trở lại. Với nhà đầu tư trung, dài hạn, thị trường đang vận động trong nửa trên của kênh tích lũy và đã trải qua nhiều nhịp rung lắc, tuy nhiên, VN-Index sớm tiệm cận cản mạnh 1.300 và tiếp tục quá trình tích lũy, nhà đầu tư trung hạn nếu danh mục hiện tại đã ổn định, trong trường hợp cần giải ngân thêm vẫn có thể tiến hành đầu tư với kỳ vọng VN-Index vượt cản 1.300 để hình thành uptrend”, chuyên gia của SHS nêu quan điểm.

VN-Index có thể sẽ tiếp tục điều chỉnh

Còn theo nhóm phân tích của Công ty Chứng khoán ASEAN (ASEANSC), thị trường giảm 2 phiên tiếp diễn, nhấn chìm và phủ định đi phiên hồi phục ngày 2/4 vừa qua. Dù áp lực cung không lớn, nhưng xét việc độ rộng thị trường liên tiếp nghiêng về phe bán cho thấy tâm lý dè dặt bao trùm. Trong phiên 4/4 dù xét về mặt điểm số không ghi nhận sự giảm điểm quá lớn, nhưng diễn biến bên trong với việc nhiều cổ phiếu đã xác nhận xu hướng giảm ngắn hạn là điều tương đối tiêu cực.

VN-Index có thể sẽ tiếp tục điều chỉnh.

“Nhà đầu tư tiếp tục nắm giữ cổ phiếu ở mức trung bình và trong trường hợp thị trường diễn biến tiêu cực hơn, vùng 1.260 điểm trở thành vùng Quản trị rủi ro. Hành động chậm hơn với hành động mua”, chuyên gia của ASEANSC lưu ý.

Cùng quan điểm, các chuyên gia của Công ty Chứng khoán Yuanta Việt Nam (YSVN) cho rằng, thị trường có thể sẽ tiếp tục điều chỉnh trong phiên hôm nay 5/4 và chỉ số VN-Index sẽ thử thách lại vùng hỗ trợ 1.255 – 1.260 điểm. Đồng thời, rủi ro ngắn hạn tiếp tục gia tăng và đồ thi giá có dấu hiệu bước vào giai đoạn tích lũy ngắn hạn nên thanh khoản có thể sẽ suy yếu trong những phiên giao dịch tới. Ngoài ra, chỉ báo tâm lý tiếp tục giảm và chuyển sang trạng thái bi quan với diễn biến thị trường hiện tại.

“Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức tăng. Do đó, các nhà đầu tư ngắn hạn có thể tiếp tục cơ cấu giảm đòn bẩy về mức thấp và cơ cấu lại danh mục, đặc biệt các nhà đầu tư hạn chế mua mới trong giai đoạn này”, chuyên gia của YSVN khuyến nghị.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()