Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Người Mỹ đang giàu chưa từng thấy

Thu nhập từ đầu tư và tài sản của các hộ gia đình tăng lên, cùng với tỷ lệ thất nghiệp thấp và lương tăng, đã giúp hàng triệu người Mỹ không bị ảnh hưởng nhiều khi lạm phát leo thang...

Bà Lynn Hogan và chồng, sống ở ngoại ô thành phố Decatur, bang Alabama (Mỹ), đã bắt đầu đầu tư từ nhiều thập kỷ trước. Nhờ đó, trong bối cảnh cả nền kinh tế Mỹ gồng mình chống lạm phát, khi mà các chuyến du lịch trở nên đắt đỏ hơn và hóa đơn thực phẩm lên tới 200 USD không phải hiếm, vợ chồng bà Hogan hầu như không bị ảnh hưởng.

Lợi nhuận từ các khoản đầu tư dài hạn, bao gồm cả cổ tức, đã cho phép ông bà cho một trong các con gái học đại học. Hiện tất cả các con nhà Hogan đều đã trưởng thành và có cuộc sống riêng.

“Với các con của chúng tôi, giá cả là vấn đề rất lớn do lạm phát. Nhưng với chúng tôi thì đây không phải chuyện gì to tát”, bà Hogan, hiện đã về hưu, chia sẻ.

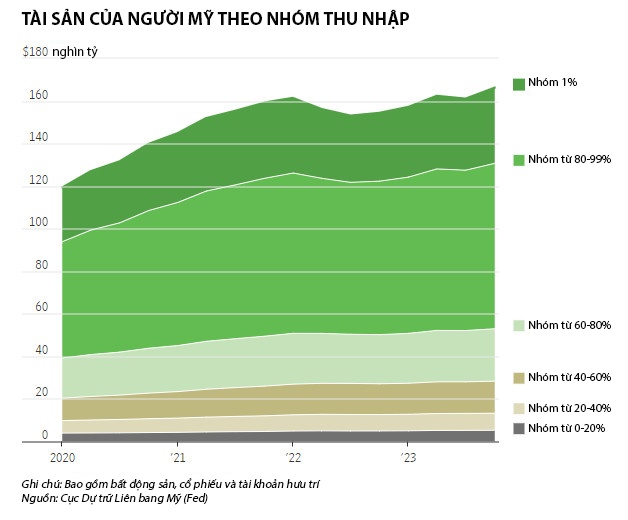

TÀI SẢN CỦA HỘ GIA ĐÌNH MỸ LỚN CHƯA TỪNG THẤY

Theo báo Wall Street Journal, thu nhập từ đầu tư và tài sản hộ gia đình tăng lên, cùng với tỷ lệ thất nghiệp thấp và lương tăng, đã giúp hàng triệu người Mỹ như ông bà Hogan không bị ảnh hưởng nhiều khi giá cả leo thang. Nền kinh tế mạnh cùng lợi nhuận lớn từ đầu tư đang giúp các hộ gia đình Mỹ sở hữu khối tài sản lớn chưa từng thấy.

Theo dữ liệu từ Bộ Thương mại Mỹ, trong quý 1/2024, người dân Mỹ thu về khoảng 3,7 nghìn tỷ USD từ tiền lãi và cổ tức, tính theo lãi suất năm đã được điều chỉnh theo thời vụ. Con số này tăng gần 770 tỷ USD so với cùng kỳ 4 năm trước.

Trong quý 4/2023, giá trị tài sản nằm ở cổ phiếu, bất động sản và các tài sản khác như quỹ hưu trí của người dân Mỹ cũng tăng lên mức cao nhất kể từ khi số liệu này bắt đầu được Cục Dự trữ Liên bang Mỹ (Fed) theo dõi.

Tuy nhiên, tài sản trong dân tăng lên mức kỷ lục cũng có mặt trái. Đó khi người tiêu dùng Mỹ có nhiều tiền hơn để mua sắm hàng hóa và dịch vụ, Fed càng khó đạt kiềm chế và đưa lạm phát về mức mục tiêu – theo nhận định của nhà kinh tế cấp cao James Marple tại TD Bank.

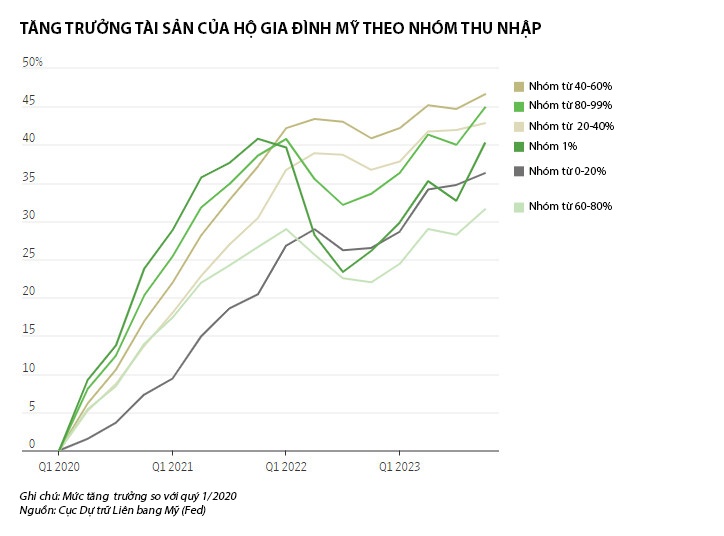

Dữ liệu liên bang cho thấy tăng trưởng tiền lương và tài sản của người Mỹ những năm gần đây diễn ra ở tất cả các nhóm thu nhập. Tuy nhiên, nhóm người giàu, người có trình độ đại học trở lên và người thuộc thế hệ X (sinh từ năm 1946 đến 1964) chứng kiến tăng trưởng tài sản mạnh nhất, nhờ sở hữu những tài sản như nhà cửa – thường được mua với các khoản vay thế chấp lãi suất thấp – và cổ phiếu.

Nhiều nhà đầu tư từng dự báo lãi suất tăng sẽ làm lợi nhuận của doanh nghiệp sụt giảm, từ đó dìm giá cổ phiếu. Nhưng, thực tế cho thấy, cơn sốt trí tuệ nhân tạo (AI) đã đẩy các chỉ số chứng khoán tại Mỹ tăng lên mức kỷ lục nhờ giá cổ phiếu của các công ty công nghệ, sản xuất chip và thậm chí cả công ty tiện ích tăng vọt. Chỉ số S&P 500 và Nasdaq đồng loạt lập kỷ lục mới trong phiên giao dịch ngày 5/6. Hiện Phố Wall vẫn đặt cược rằng Fed sẽ hạ lãi suất trong năm nay và điều này sẽ tiếp tục là cú huých cho thị trường chứng khoán.

THU NHẬP LỚN TỪ ĐẦU TƯ

Vài tháng gần đây, ông Victor Hernandez, 55 tuổi, một chuyên viên bán hàng trong lĩnh vực công nghệ sống ở California, đang đều đặn mua trái phiếu chính phủ và trái phiếu doanh nghiệp để có lợi nhuận ổn định. Các khoản đầu tư mang lại lợi nhuận cố định hiện chiếm khoảng hơn 30% danh mục của ông.

Giá cả leo thang khiến ông và vợ hoãn lại ý định mua ô tô mới cũng như kế hoạch sửa sang vườn và sân cỏ. Tuy nhiên, họ không ngại chi tiêu cho các chuyến du lịch. Cặp đôi đang có kế hoạch đi du lịch vòng quanh nước Mỹ và Tây Ban Nha. Lợi nhuận từ cổ phiếu và trái phiếu gần đây giúp ông Hernandez tiến tới mục tiêu về hưu sớm và giúp hai con trai mua nhà dễ dàng hơn.

“Tôi không có ý định mang theo tài sản xuống mồ”, ông Hernandez chia sẻ.

Dòng tiền chảy vào túi của những người Mỹ như ông Hernandez đang làm dấy lên tranh cãi giữa các chuyên gia về việc liệu việc Fed tăng lãi suất thực tế có phải đang kích thích các hoạt động kinh tế hay không.

Tuy nhiên, lãi suất cao đang khiến nhiều doanh nghiệp nhỏ cần vốn lao đao và gây khó khăn cho những người đang muốn vay tiền mua nhà hay người thu nhập thấp với khối nợ thẻ tín dụng lớn.

“Trong trường hợp này, chắc chắn lãi suất cao đang gây tổn thương cho nền kinh tế”, ông Andy Constan, CEO công ty tư vấn đầu tư Damped Spring Advisors, cho biết.

Kể cả những người có nhiều tiền tiết kiệm như bà Jane Bertani hiện vẫn giữ tiền mặt trong tay để đề phòng lãi suất cao ảnh hưởng tới tình hình tài chính gia đình.

“Trong trường hợp thị trường đi xuống, chúng ta cần có phương án dự phòng”, bà Bertani, một chuyên gia trị liệu về hưu ở bang Minnesota, chia sẻ.

Hiện tại, bà Bertani và chồng – một nha sĩ về hưu – vẫn đang đầu tư thông qua các tài khoản cá nhân và dùng lợi nhuận kiếm được để chi trả một số khoản như tiền thuế hoặc đi du lịch. Từng chi tiêu xa xỉ tại các nhà hàng, giờ đây họ cũng chú trọng hơn trong việc kiểm soát chi tiêu hàng tháng do lạm phát.

Ngoài ra, họ cũng có một tài khoản đầu tư khác để dành cho các chi phí phát sinh. “Nếu cần tiền, chúng tôi có thể rút từ tài khoản đó”, bà Bertani cho biết. “Tôi nhận ra rằng hầu hết mọi người không có thời gian và nguồn lực để đầu tư. Thật may là chúng tôi có”.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường