Ngành điện vẫn chìm trong “bóng tối”

Tính đến thời điểm hiện tại, nhiều doanh nghiệp ngành điện đã công bố báo cáo tài chính quý 2/2024. Trong đó, phần lớn các công ty đều phải đối mặt với sự sụt giảm mạnh về cả doanh thu và lợi nhuận. Điều này phản ánh rõ những thách thức và khó khăn mà ngành điện đang phải đương đầu…

Sau quý đầu năm kinh doanh kém khởi sắc, các doanh nghiệp ngành điện tiếp tục phải đối mặt với nhiều thách thức trong quý 2/2024 khiến doanh thu và lợi nhuận sụt giảm. Trong đó, chi phí nguyên liệu đầu vào leo thang, tình trạng khô hạn kéo dài cùng với những khó khăn trong việc vận hành hệ thống đã tạo áp lực lớn lên bức tranh tài chính của toàn ngành.

CHI PHÍ ĐẦU VÀO TĂNG “BÀO MÒN” LỢI NHUẬN DOANH NGHIỆP NHIỆT ĐIỆN

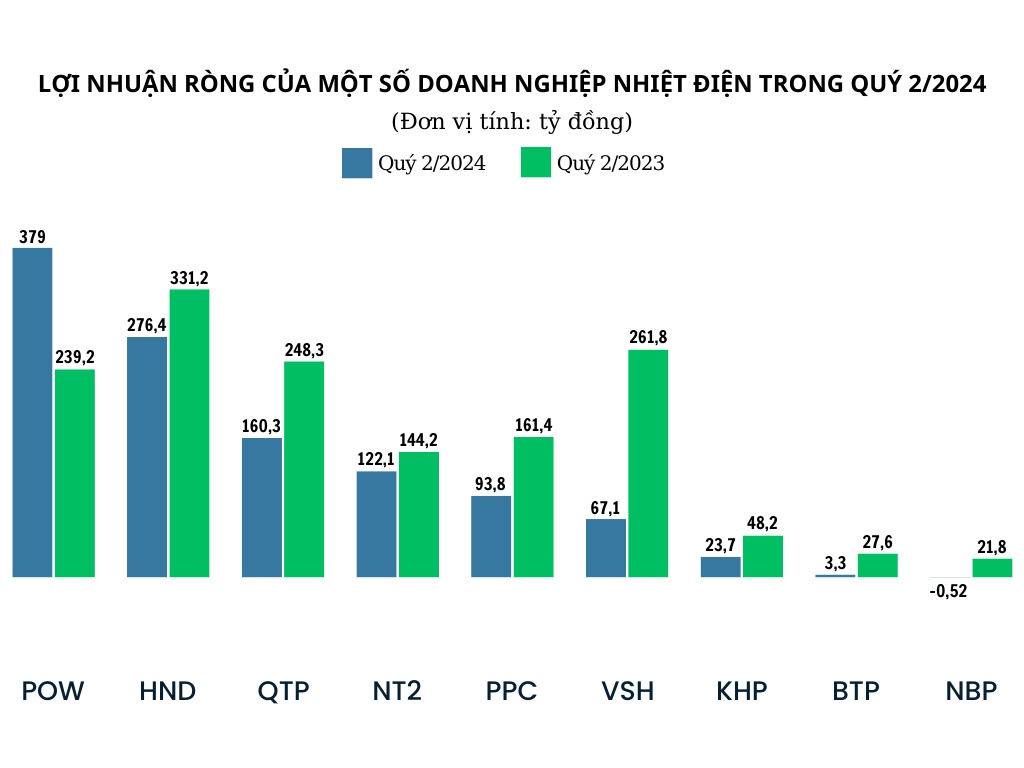

Mặc dù chưa công bố báo cáo tài chính hợp nhất, nhưng theo thông tin tình hình sản xuất kinh doanh 6 tháng đầu năm 2024 của Tổng công ty Điện lực Dầu khí Việt Nam (PV Power – mã chứng khoán: POW), doanh nghiệp ước đạt doanh thu 15.822 tỷ đồng, thực hiện 95% kế hoạch và giảm 3% so với cùng kỳ.

Lợi nhuận trước thuế của PV Power đạt 657 tỷ đồng, bằng 100% kế hoạch nửa đầu năm. Nếu so sánh với cùng kỳ năm ngoái, con số này đã giảm 29% (so với 929 tỷ đồng) và là mức lợi nhuận nửa năm thấp nhất kể từ khi công khai tài chính. Trong quý 1, tổng công ty có lãi trước thuế 278 tỷ đồng. Theo đó lợi nhuận quý 2 ước đạt 379 tỷ đồng, vẫn tăng 59% so với cùng kỳ năm ngoái.

Kế hoạch tài chính cụ thể cho tổng công ty trong nửa cuối năm là 7.923 triệu kWh nhằm mang về doanh thu 15.008 tỷ đồng. Mục tiêu lợi nhuận trước thuế 6 tháng cuối năm là gần 341 tỷ đồng, đảm bảo hoàn thành kế hoạch cả năm (995 tỷ đồng).

Trong số các công ty nhiệt điện đã công bố báo cáo tài chính quý 2/2024, Công ty Cổ phần Nhiệt điện Quảng Ninh (mã chứng khoán: QTP) ghi nhận doanh thu thuần đạt 3.628 tỷ đồng, giảm 2,2% so với cùng kỳ. Giá vốn hàng bán tăng cao khiến lợi nhuận gộp của công ty thu hẹp còn 211,1 tỷ đồng, tương ứng giảm 29,5%.

Khấu trừ chi phí, Nhiệt điện Quảng Ninh báo lãi sau thuế quý 2/2024 đạt 160,3 tỷ đồng, thấp hơn 35,4% so với con số 248,3 tỷ đồng của cùng kỳ quý 2/2023.

Theo giải trình của Nhiệt Điện Quảng Ninh, lợi nhuận sau thuế quý 2/2024 sụt giảm chủ yếu do sản lượng điện bán và giá thị trường đều giảm. Ngoài ra, giá nhiên liệu than đầu vào có xu hướng tăng so với cùng kỳ năm 2023 cũng tác động tiêu cực đến kết quả kinh doanh của công ty.

Tương tự, Công ty Cổ phần Nhiệt điện Phả Lại (mã chứng khoán: PPC) cũng chịu ảnh hưởng bởi chi phí nhiên liệu tăng cao. Cụ thể, trong quý 2/2024, doanh thu của công ty tăng 76,9%, đạt 2.469 tỷ đồng nhờ sản lượng điện bán cao hơn 673,57 triệu kWh so với cùng kỳ.

Tuy nhiên, lợi nhuận sau thuế của Nhiệt điện Phả Lại thấp hơn 41,9% so với quý 2/2023, còn 93,8 tỷ đồng, do giá vốn hàng bán (chủ yếu là chi phí nhiên liệu) tăng mạnh và doanh thu tài chính giảm do các khoản cổ tức nhận về từ các đơn vị do công ty góp vốn giảm mạnh.

Một doanh nghiệp nhiệt điện khác cũng ghi nhận lợi nhuận giảm trong quý vừa qua là Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (mã chứng khoán: NT2). Theo đó, doanh thu quý 2/2024 của công ty đạt 2.186 tỷ đồng, gần như đi ngang so với cùng kỳ. Tuy nhiên, chi phí nhiên liệu tăng cao kéo biên lợi nhuận gộp của giảm mạnh còn 129,5 tỷ đồng, tương ứng giảm 20,2%.

Khấu trừ chi phí, NT2 báo lãi sau thuế quý 2/2024 đạt 122,1 tỷ đồng, giảm 15,3% so với cùng kỳ năm ngoái. Trước đó, NT2 đã báo lỗ 158,1 tỷ đồng trong quý 1, dẫn đến lợi nhuận sau thuế lũy kế 6 tháng đầu năm âm 35,9 tỷ đồng.

Kết thúc quý 2/2024, Công ty Cổ phần Nhiệt điện Hải Phòng (mã chứng khoán: HND) chứng kiến doanh thu tăng nhẹ 2,5% lên 3.452 tỷ đồng. Tuy nhiên, chi phí đầu vào tăng cao khiến lãi gộp sụt giảm gần 17%, chỉ còn 322,4 tỷ đồng. Lợi nhuận sau thuế theo đó cũng giảm xuống mức 276,4 tỷ đồng, tương ứng giảm 16,5% so với cùng kỳ.

Theo báo cáo tài chính quý 2/2024, nhiều doanh nghiệp nhiệt điện khác cũng có kết quả kinh doanh đi lùi như: Công ty Cổ phần Nhiệt điện Bà Rịa (mã chứng khoán: BTP) ghi nhận lợi nhuận sau thuế giảm 87,9% so với cùng kỳ, đạt 3,3 tỷ đồng; Công ty Cổ phần Điện lực Khánh Hoà (mã chứng khoán: KHP) báo lãi ròng quý 2/2024 đạt 23,7 tỷ đồng, giảm 50,8%; Công ty Cổ phần Nhiệt điện Ninh Bình (mã chứng khoán: NBP) lỗ sau thuế 527,7 triệu đồng lợi nhuận sau thuế, trong khi cùng kỳ quý 2/2023 lãi ròng 21,8 tỷ đồng…

LỢI NHUẬN DOANH NGHIỆP THUỶ ĐIỆN "CẠN" THEO DÒNG NƯỚC

Tương tự như các doanh nghiệp nhiệt điện, các công ty thủy điện cũng có một kỳ kinh doanh không khả quan, cho thấy những thách thức lớn đang bao trùm lên bức tranh tài chính của ngành.

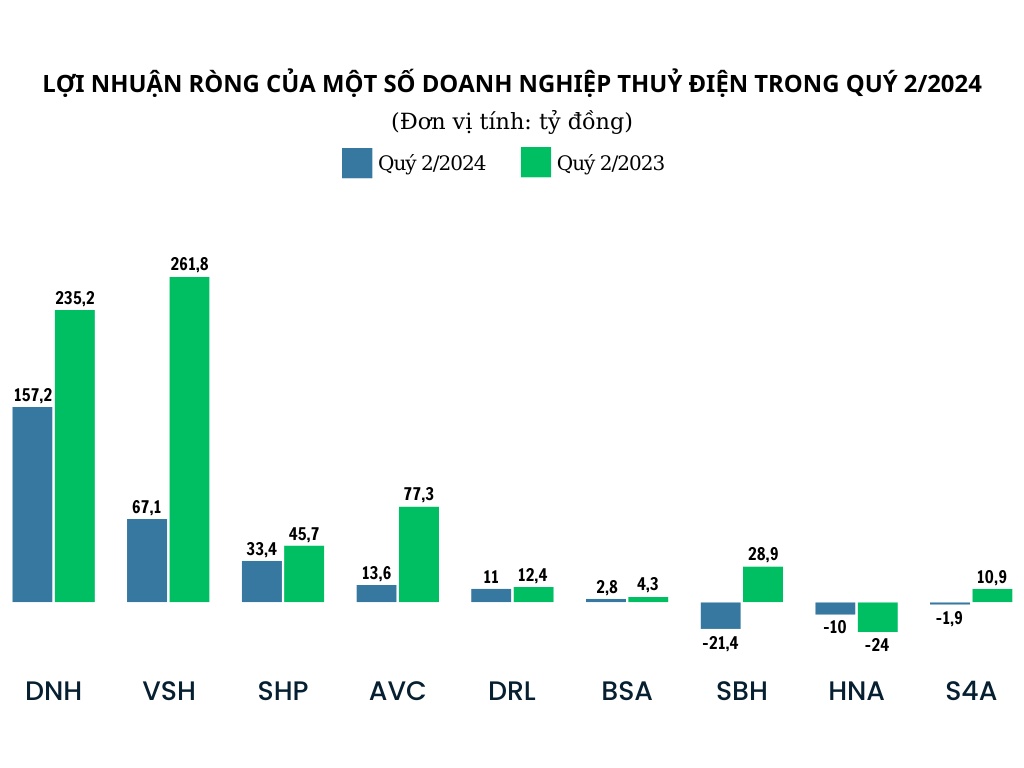

Điển hình, Công ty Cổ phần Thủy điện Hủa Na (mã chứng khoán: HNA) công bố báo cáo tài chính quý 2/2024 với doanh thu thuần đạt 103 tỷ đồng, tăng trưởng 16% do sản lượng điện đạt 81,33 triệu kWh, cao hơn so với năm ngoái.

Dù doanh thu tăng trưởng nhờ sản lượng điện gia tăng nhưng giá vốn cũng tăng theo, chiếm 105,8 tỷ đồng. Kết quả, Thủy điện Hủa Na báo lỗ gộp 2,6 tỷ đồng trong quý 2/2024. Sau khi khấu trừ chi phí, doanh nghiệp thủy điện này báo lỗ sau thuế hơn 10 tỷ đồng, nhưng cũng giảm đáng kể so với mức lỗ 24 tỷ đồng của cùng kỳ năm trước.

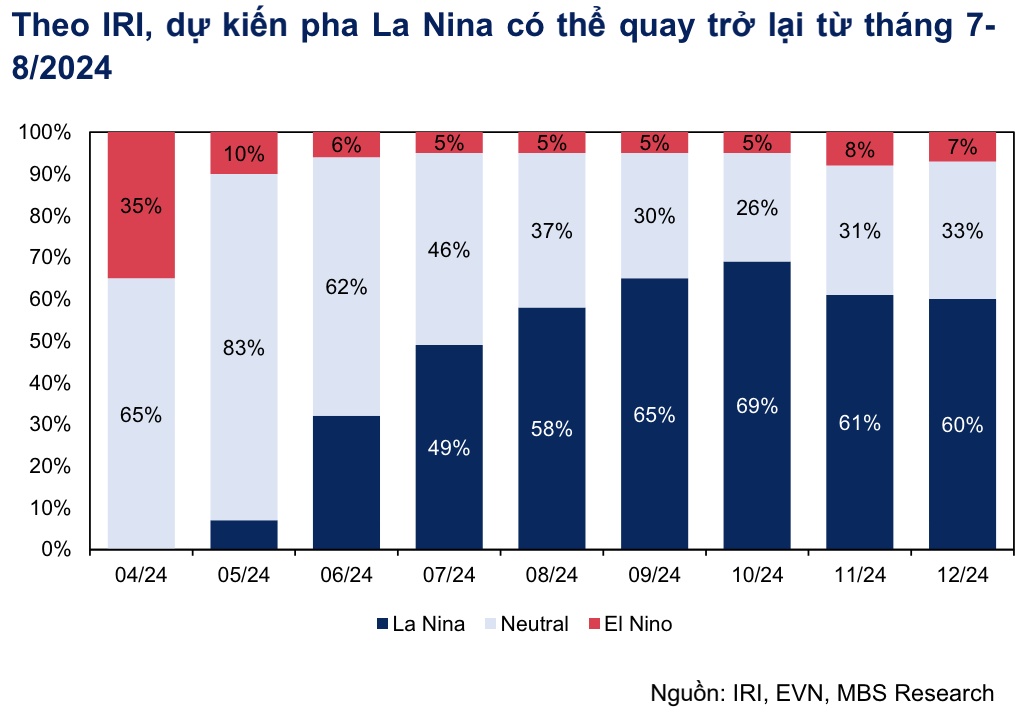

Kết quả thua lỗ của Thủy điện Hủa Na đã sớm được các tổ chức dự báo do ảnh hưởng từ hiện tượng El Nino khiến tình hình thuỷ văn không thuận lợi và sản lượng điện được huy động thấp hơn mọi năm. Nhưng tình hình sẽ được cải thiện từ nửa cuối năm nay khi La Nina xác suất cao sẽ quay trở lại từ quý 3, từ đó hỗ trợ cho hoạt động kinh doanh các nhà máy thuỷ điện, bao gồm cả Hủa Na.

Không nằm ngoài xu hướng đi lùi của nhóm ngành điện, Công ty Cổ phần Thuỷ điện A Vương (mã chứng khoán: AVC) ghi nhận doanh thu thuần quý 2/2024 đạt 141,2 tỷ đồng, tăng 7,1% so với quý 2/2023. Tuy nhiên, giá vốn hàng bán tăng gấp 2,2 lần, lên 114,9 tỷ đồng khiến lợi nhuận gộp của công ty chỉ đạt 26,2 tỷ đồng, thấp hơn 66,6% cùng kỳ năm trước.

Doanh thu hoạt động tài chính và các chi phí trong kỳ không biến động đáng kể. Sau cùng, doanh nghiệp lãi sau thuế 13,6 tỷ đồng, giảm 82,4% so với cùng kỳ.

Giải trình về kết quả này, Thuỷ điện A Vương cho biết, do tình hình thời tiết không thuận lợi, lưu lượng nước về không tốt nên sản lượng điện thấp, dẫn đến lợi nhuận sau thuế quý 2/2024 sụt giảm mạnh.

Theo báo cáo tài chính quý 2/2024 mới công bố, Công ty Cổ phần Thuỷ điện Đa Nhim – Hàm Thuận – Đa Mi (mã chứng khoán: DNH) cho thấy doanh thu giảm 12,8%, còn 411,5 tỷ đồng. Doanh thu suy giảm đã kéo theo lợi nhuận sau thuế xuống còn 157,2 tỷ đồng, thấp hơn 33,2% so với con số cùng kỳ quý 2/2023 là 235,2 tỷ đồng.

DNH giải thích nguyên nhân do lưu lượng nước về Đơn Dương và Hàm Thuận thấp hơn năm 2023, dẫn đến sản lượng điện sản xuất các nhà máy cũng giảm theo. Đồng thời, tỷ trọng sản lượng điện tham gia thị trường điện trong quý 2/2024 thấp hơn so với cùng kỳ năm 2023.

Cùng chung cảnh ngộ, Công ty Cổ phần Thuỷ điện Vĩnh Sơn – Sông Hinh (mã chứng khoán: VSH) chỉ mang về 412,5 tỷ đồng doanh thu trong quý 2/2024, giảm 37,2% so với cùng kỳ. Doanh thu “mỏng” cùng giá vốn tăng cao đã khiến lợi nhuận gộp giảm đến 56%, xuống còn 180,7 tỷ đồng.

Các chi phí trong kỳ đều được tiết giảm, cùng với đó doanh nghiệp ghi nhận doanh thu tài chính tăng gấp 20,2 lần, đạt 2,7 tỷ đồng do không phát sinh khoản bù trừ lỗ chênh lệch tỷ giá.

Tuy nhiên, doanh thu tài chính không đủ bù đắp sự sụt giảm của doanh thu cốt lõi. Sau cùng, Thuỷ điện Vĩnh Sơn – Sông Hinh lãi sau thuế 67,1 tỷ đồng, thấp hơn 74,3% so với khoản lãi 261,8 tỷ đồng cùng kỳ năm trước.

Thậm chí, Công ty Cổ phần Thuỷ điện Sê San 4A (mã chứng khoán: S4A) còn có một kỳ kinh doanh đáng quên khi báo lỗ sau thuế 1,9 tỷ đồng trong quý 2/2024.

Doanh nghiệp điện này cho biết, trong quý vừa qua, thời tiết khô hạn khiến sản lượng điện giảm so với cùng kỳ năm trước, kéo theo đó, doanh thu và lợi nhuận cũng sụt giảm theo.

Lũy kế 6 tháng đầu năm 2024, Thủy điện Sê San 4A mang về 82,4 tỷ đồng doanh thu và 10,9 tỷ đồng lãi sau thuế, lần lượt giảm 21,4% và 72,8% so với cùng kỳ năm 2023.

NHIỆT ĐIỆN KỲ VỌNG CHUYỂN MÌNH, THUỶ ĐIỆN "ĐÓN NƯỚC LỚN" NHỜ LA NINA

Trong báo cáo triển vọng mới công bố, Công ty Chứng khoán MB (MBS Research) đánh giá nhóm ngành điện sẽ có những chuyển biến tích cực hơn trong nửa cuối năm 2024.

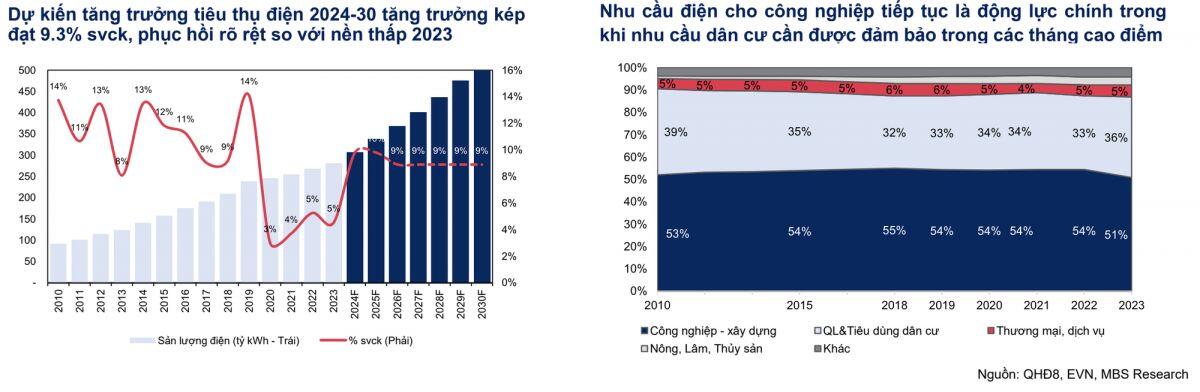

Cụ thể, MBS Research kỳ vọng nhu cầu điện có thể phục hồi 9,8% so với cùng kỳ trong 2024, tương đương kịch bản cao trong Quy hoạch điện VIII và cũng cao hơn kế hoạch đầu năm của Bộ Công thương là 9% từ mức nền thấp của 2023, hỗ trợ bởi sản lượng điện tăng trưởng cao hơn dự kiến trong các tháng đầu năm, đạt trung bình 13% và dự kiến xu hướng sẽ tiếp tục duy trì trong các tháng cao điểm mùa nóng.

Giai đoạn 2025 - 2030, MBS Research dự báo nhu cầu điện sẽ tăng trưởng ở mức cao, đạt 9,3% CAGR, theo sát với diễn biến phục hồi kinh tế của Việt Nam sau giai đoạn khó khăn 2020 - 2023, với động lực chính từ tăng trưởng sản xuất công nghiệp phục hồi và nhu cầu ngày càng tăng nhóm tiêu dùng dân cư trong các tháng mùa nóng.

Bên cạnh đó, theo kế hoạch thực hiện Quy hoạch điện VIII được phê duyệt trong tháng 4/2024, tinh thần và định hướng phát triển của ngành điện Việt Nam cơ bản được giữ nguyên, tập trung các mũi nhọn điện gió và điện khí.

Đến năm 2025, nhiều đề án/dự án về chính sách, pháp luật cần ưu tiên xây dựng và hoàn thiện, trong đó, MBS Research cho rằng một số chính sách cần đẩy nhanh để làm cơ sở triển khai các dự án nguồn điện bao gồm: Khung giá các loại hình nguồn điện (năng lượng tái tạo, LNG, điện gió ngoài khơi); Cơ chế mua bán điện trực tiếp (DPPA) và Luật Điện lực (sửa đổi).

Hiện tại, hầu hết các chính sách nêu trên đều đã được trình dự thảo và trong quá trình hoàn thiện. Theo đó, năm 2024 - 2025 sẽ là giai đoạn bản lề trong việc ban hành những chính sách then chốt khi Việt Nam chỉ còn 6,5 năm để hoàn thành các nhiệm vụ được giao trong Quy hoạch điện VIII.

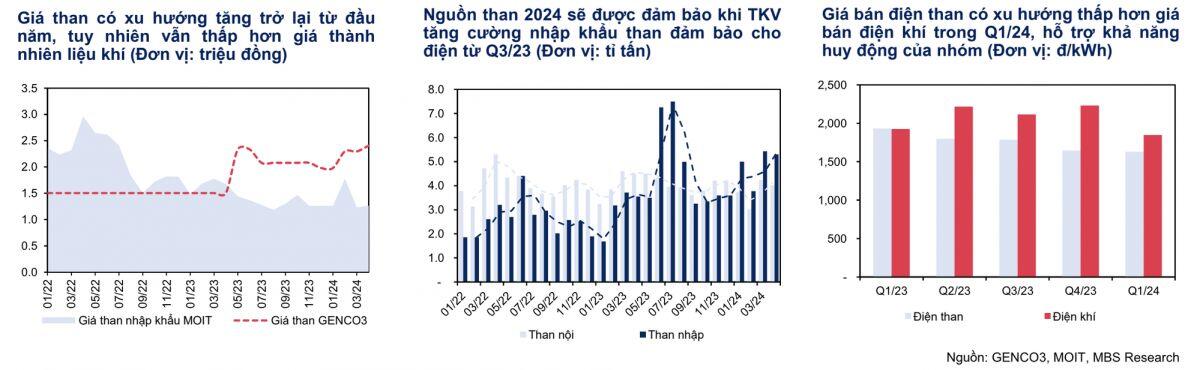

Đối với nhóm nhiệt điện, MBS Research cho rằng, xu hướng huy động điện than, đặc biệt là các nhà máy điện than tại miền Bắc sẽ tiếp tục duy trì do tăng trưởng nhu cầu tiêu thụ điện tại miền Bắc cao nhất cả nước, gây áp lực lên nguồn cung trong bối cảnh tăng trưởng nguồn điện tại khu vực thấp hơn nhiều so với tăng trưởng tiêu thụ điện.

Đồng thời, giá than nhập khẩu đang có xu hướng giảm, hỗ trợ giá bán điện. Theo đó, nhóm phân tích MBS Research cho rằng QTP, HND và PPC sẽ là những doanh nghiệp được hưởng lợi trong nửa cuối năm 2024.

Tuy nhiên, về dài hạn, MBS Research đánh giá điện than sẽ không còn là mũi nhọn phát triển do phát thải cao và khả năng thu xếp vốn khó khăn. Từ nay đến 2030 sẽ chỉ còn 6 dự án điện than được triển khai, chủ yếu là các dự án BOT, trong đó, một số dự án đang được triển khai và sẽ sớm đi vào hoạt động như BOT Quảng Trạch 1 (1.403 MW), và Na Dương 2 (110 MW).

Ngoài ra, đối với 6 dự án nằm trong diện gặp rủi ro trong công tác thu xếp vốn, Bộ Công thương xem xét chấm dứt hợp đồng nếu các dự án này không đủ khả năng triển khai đến hết tháng 6/2024.

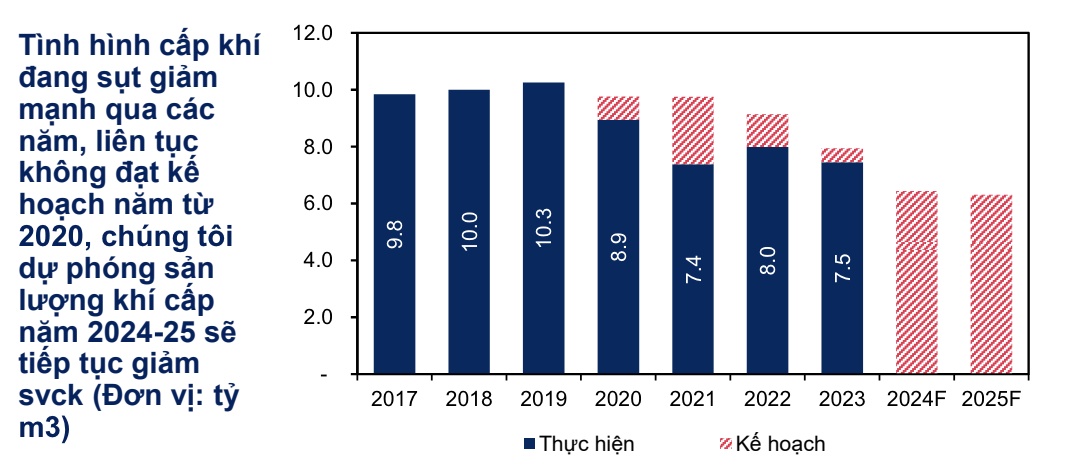

Ở mảng điện khí, chuyên gia MBS Research nhận định huy động điện khí vẫn gặp nhiều khó khăn trong năm 2024 - 2025, do nguồn cung khí giảm sút và giá khí neo cao. Trong khi đó, các nguồn khí bổ sung từ mỏ mới (Nam Du – U Minh, Sư Tử Trắng) sẽ đi vào hoạt động sớm nhất cuối từ cuối năm 2026 - 2027.

Đối với nhóm thuỷ điện, MBS Research đánh giá nhóm này sẽ có tình hình thuận lợi hơn khi La Nina quay trở lại. Theo IRI, pha El Nino đã kết thúc từ quý 2/2024, và pha La Nina có thể quay trở lại từ tháng 8/2024 với xác suất xảy ra cao nhất.

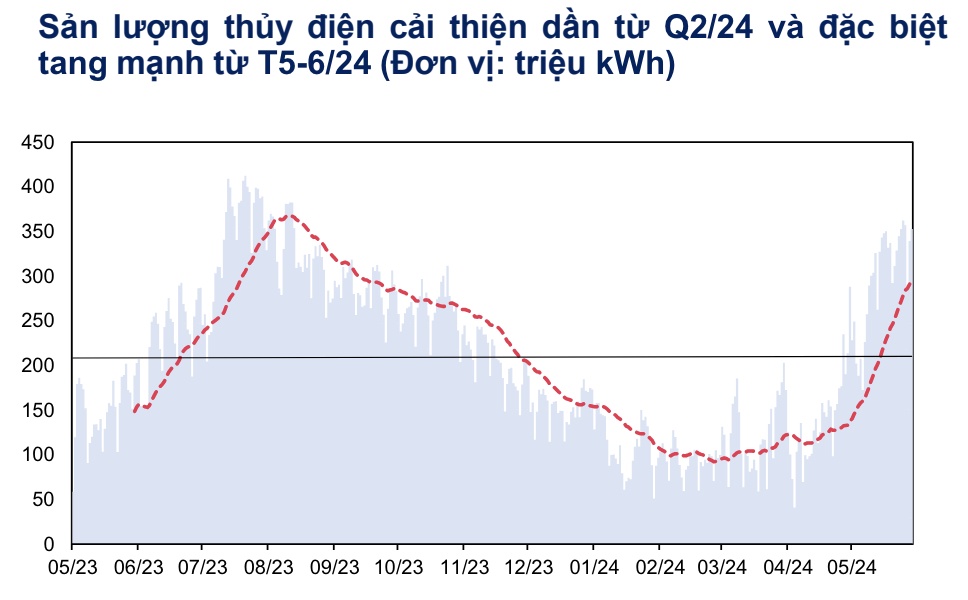

Do đó, MBS Research cho rằng nhóm thủy điện sẽ có thể được huy động tốt hơn ngay trong quý 2/2024 so với thấp điểm quý 1, giai đoạn các nhà máy thực hiện tích nước tối đa để phục vụ cho cao điểm mùa nóng. Hiện tại các hồ thủy điện đang duy trì mực nước cao và trong trạng thái sẵn sàng huy động.

Hơn nữa, nhóm thủy điện có thể duy trì sản lượng huy động tích cực trong nửa cuối 2024 sang 2025, khi pha La Nina thường kéo dài từ 15 - 18 tháng. Ngoài ra, với tính chất giá rẻ, thủy điện thường được cân đối huy động ở mức tối đa.

Mặt khác, giá bán thủy điện có thể sẽ giảm so với cùng kỳ ảnh hưởng đến tăng trưởng doanh thu các nhà máy. Nguyên nhân chính đến từ quyết định tăng tỷ lệ Qc thủy điện từ 90% lên 98% trong 2024, đồng nghĩa với việc tỷ lệ Qm giảm từ 10% xuống 2%, giảm dư địa huy động sản lượng giá cao trên thị trường điện.

MBS Research cho rằng việc giảm Qm thủy điện là một phương án để A0 kiểm soát tốt hơn hoạt động điều độ các nhà máy, tránh xảy ra tình trạng thiếu điện như nửa đầu năm 2023.

Tuy nhiên, triển vọng giá điện nhóm thủy điện nhỏ (dưới 30MW) vẫn duy trì do hưởng lợi từ biểu phí tránh được và các nhà máy không huy động trên thị trường điện. Theo đó, một số doanh nghiệp có tỷ trọng thủy điện nhỏ cao như HDG, PC1, GEG có thể sẽ hưởng lợi trong năm nay.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường