Ngành cảng biển có còn hấp dẫn trong năm 2023?

+ Giá cước vận tải biển container nội địa của năm 2023 được dự báo duy trì ở mức thấp khi (1) nhu cầu vận chuyển hàng hóa nội địa suy yếu hoạt động sản xuất hàng hóa sẽ kém sôi động (2) tổng cung tải nội địa đã tăng lên từ cuối năm 2022.

+ Biên lợi nhuận gộp của các công ty vận tải biển niêm yết như HAH, VOS, VFC sẽ bị thu hẹp đáng kể do giá cước vận tải hàng hóa container đường biển nội địa duy trì ở mức thấp hơn, đồng thời doanh thu và LNST được dự báo tăng trưởng âm trong năm 2023.

+ Đối với cổ phiếu HAH được giao dịch với mức định giá P/B là 1,0x, dù cho mức định giá này vẫn đang cao hơn 40% so với mức P/B trung bình giai đoạn 2018 – 2019, tuy nhiên hiện tại HAH đang có nhiều hơn ba tàu cho thuê định hạn và giá cho thuê tàu cao hơn gấp 2 lần so với giai đoạn trước. Mức định giá này cũng đã được chiết khấu khá sâu so với mức P/B trung bình 2Y 2021 – 2022 (giai đoạn giá cước vận tải và thuê tàu tăng đội biến), do đó chúng tôi nhận thấy không còn nhiều rủi ro giảm giá đối với cổ phiếu HAH.

Chênh lệch cung – cầu sẽ tạo áp lực giảm lên giá cước vận tải biển nội địa

Về nhu cầu, vận tải hàng hóa container nội địa chủ yếu vận chuyển máy móc, thiết bị, nguyên vật liệu phục vụ cho hoạt động sản xuất trong nước cũng như các hàng hóa phục vụ tiêu dùng. Chúng tôi cho rằng nhu cầu vận chuyển hàng hóa container nội địa sẽ suy yếu trong năm 2023 do nguyên nhân sau:

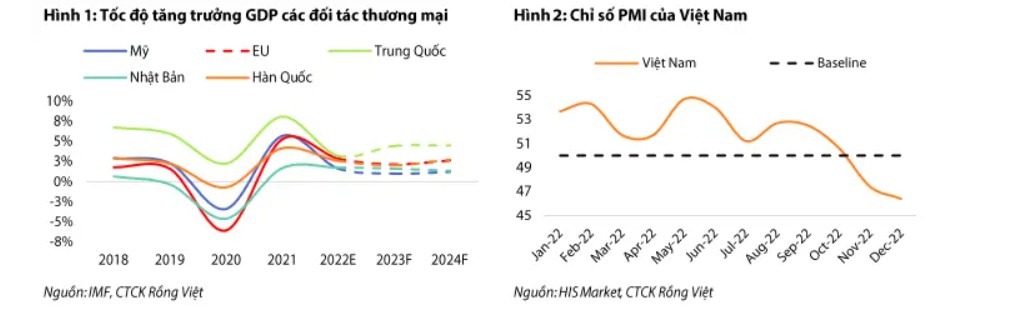

IMF dự báo tăng trưởng GDP giảm tốc ở các quốc gia là đối tác thương mại lớn với Việt Nam (ngoại trừ Trung Quốc) (hình 1), chính sách tiền tệ thắt chặt để kiểm soát lạm phát sẽ làm giảm tiềm năng tiêu thụ sản phẩm tại các thị trường này. Việc giảm nhu cầu tiêu thụ sẽ khiến cho hoạt động sản xuất trong nước phục vụ cho hoạt động xuất khẩu kém sôi động hơn. Trên thực tế, chỉ số PMI của Việt Nam có xu hướng giảm kể từ nửa cuối năm 2022 (hình) cũng đang cho thấy việc các công ty sản xuất trong nước không có nhu cầu mở rộng quy mô trong năm 2023.

Trong khi đó, cung tải đã tăng lên khi các công ty đầu tư thêm tàu để chạy nội địa trong năm 2022 và sẽ tiếp tục tăng trong năm 2023:

Tàu HAIAN ROSE có sức chở tối đa là 1.708 TEU được HAH đầu tư trong năm 2022, sẽ được đưa vào vận tải container nội địa.

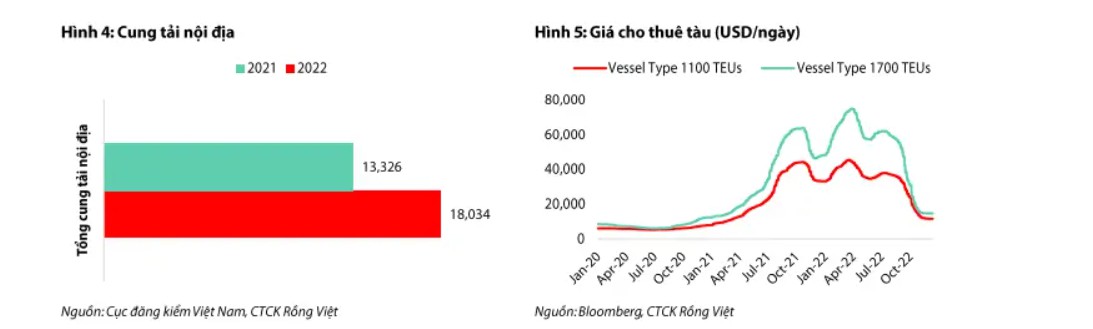

Giá cho thuê tàu container trên thị trường quốc tế đã giảm mạnh kể trong 2H2022 (hình 5) và được dự báo sẽ khó tăng trở lại khi nhu cầu vận chuyển hàng hóa container giảm sút. Điều này kéo theo rủi ro hủy ngang các hợp đồng thuê, khiến các công ty vận tải biển trong nước mang tàu về chạy nội địa, làm tăng cung tải nội địa. Ngoài ra, nguồn cung tải tiềm năng còn đến từ việc những tàu sẽ hết hạn thuê trong năm nay và không có kế hoạch tiếp tục cho thuê. Trong năm 2022, một số tàu sau khi hết hạn cho thuê được mang về hoạt động nội địa làm gia tăng cung tải từ 13 nghìn TEU của năm 2021 lên 18 nghìn TEU trong năm 2022 (+38% YoY) (hình 4).

Giai đoạn “hoàng kim” đối với các công ty vận tải biển đã đi qua

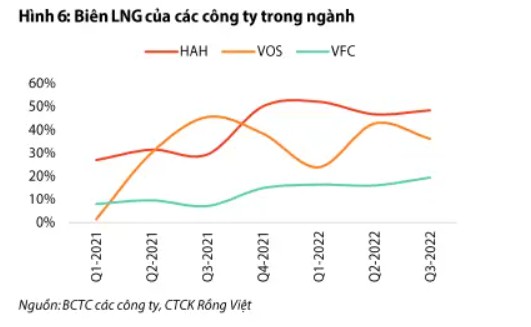

Các công ty niêm yết trong ngành như HAH, VOS, VFC đã cải thiện được hưởng lời rõ rệt giá cước vận tải biển và giá thuê tàu container tăng phi mã trong giai đoạn năm 2021 tới đầu 2022 (hình 6). Tuy nhiên, khả năng duy trì biên lợi nhuận gộp ở mức cao sẽ khó có thể tiếp tục khi giá cước vận tải được dự báo sẽ giảm như đã phân tích phía trên.

Đối với cổ phiếu HAH được giao dịch với mức định giá P/B là 1,0x, dù cho mức định giá này vẫn đang cao hơn 40% so với mức P/B trung bình giai đoạn 2028 – 2019 (giai đoạn giá cước vận tải và thuê tàu duy trì ở mức thấp), tuy nhiên hiện tại HAH đang có nhiều hơn ba tàu cho thuê định hạn và giá cho thuê tàu cao hơn gấp 2 lần so với giai đoạn trước. Mức định giá này cũng đã được chiết khấu khá sâu so với mức P/B trung bình 2Y 2021 – 2022 (giai đoạn giá cước vận tải và thuê tàu tăng đội biến), do đó chúng tôi nhận thấy không còn nhiều rủi ro giảm giá đối với cổ phiếu HAH.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()