Ngân hàng tăng tốc cho vay địa ốc, rủi ro nợ xấu có đang phình to?

Nhiều ngân hàng ghi nhận giá trị bất động sản thế chấp và dư nợ cho vay kinh doanh bất động sản cùng tăng mạnh trong 6 tháng đầu năm 2025.

Bất động sản vẫn là “xương sống” của tài sản bảo đảm ngân hàng

Thống kê từ báo cáo tài chính bán niên 2025 cho thấy, bất động sản tiếp tục là loại tài sản bảo đảm lớn nhất trong danh mục thế chấp của các ngân hàng. Ở hầu hết các nhà băng, giá trị bất động sản nhận cầm cố, thế chấp đều tăng so với cuối năm 2024.

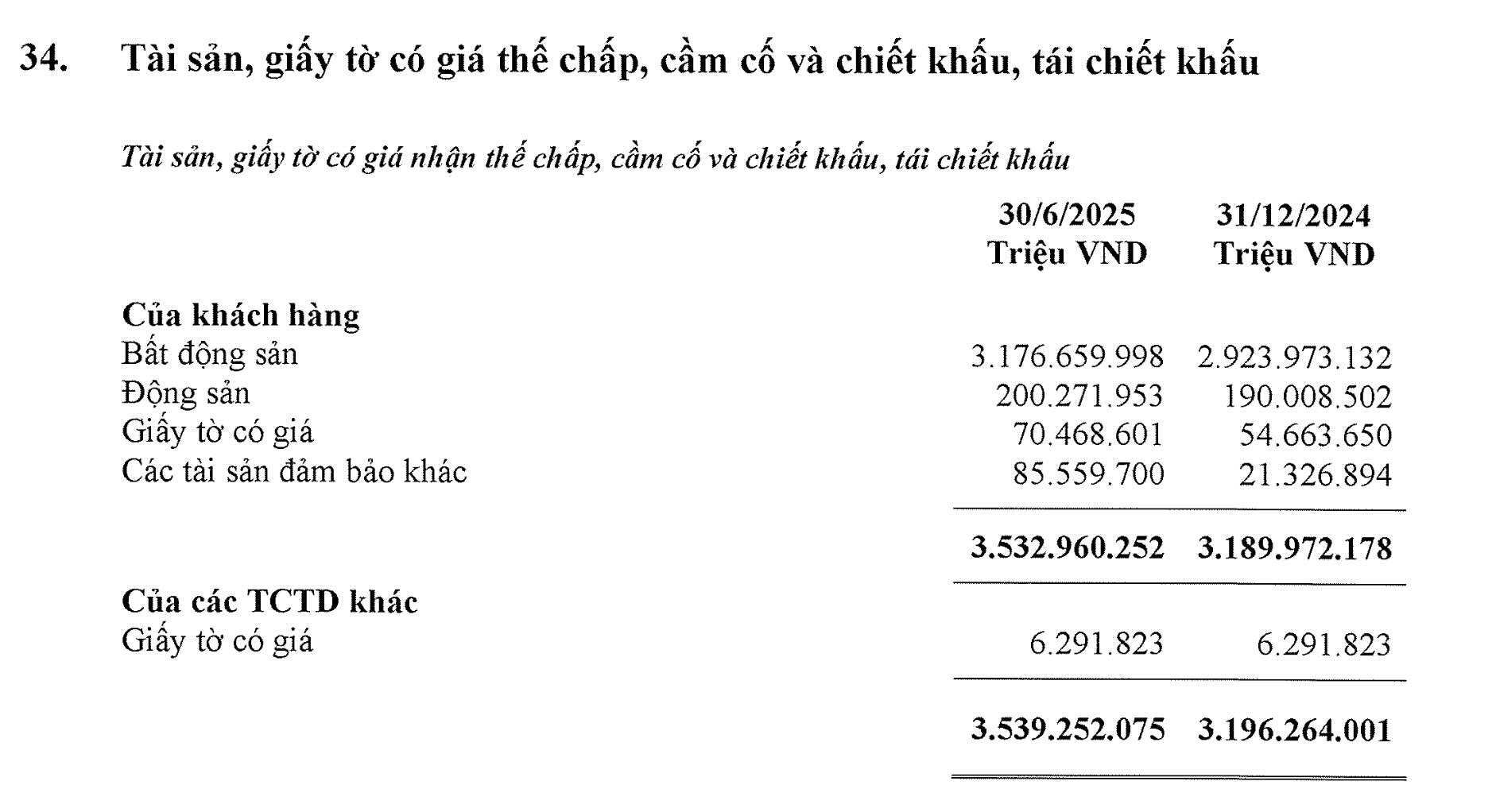

Agribank đang là ngân hàng có giá trị bất động sản thế chấp lớn nhất hệ thống, đạt hơn 3,17 triệu tỉ đồng. Con số này gần gấp đôi tổng giá trị của 5 ngân hàng cổ phần lớn cộng lại, cho thấy sự vượt trội rõ rệt của nhóm ngân hàng quốc doanh. Chỉ sau nửa năm, giá trị tài sản thế chấp bằng bất động sản tại Agribank đã tăng thêm gần 250.000 tỉ đồng, tương đương toàn bộ danh mục thế chấp của một ngân hàng tầm trung.

Giá trị tài sản bảo đảm tại Agribank. Ảnh trích chụp từ báo cáo tài chính.

Đứng thứ hai là Vietcombank với khoảng 1,74 triệu tỉ đồng, chiếm hơn 66% tổng giá trị tài sản bảo đảm.

Nếu cộng giá trị tài sản bảo đảm của Techcombank, VPBank, TPBank và HDBank, tổng quy mô chỉ tương đương mức mà Vietcombank đang nắm giữ – cho thấy vị thế áp đảo của khối ngân hàng quốc doanh trong lĩnh vực tài sản thế chấp.

Trong nhóm tiếp theo, Sacombank, MBBank và VPBank là ba cái tên nổi bật nhất về quy mô tài sản bảo đảm bằng bất động sản.

Sacombank ghi nhận hơn 889.000 tỉ đồng, chiếm 85% tổng giá trị tài sản bảo đảm – một trong những tỷ trọng cao nhất hệ thống.

MBBank đạt 894.669 tỉ đồng, tăng thêm hơn 122.000 tỉ đồng chỉ sau nửa năm, chiếm 52,6% danh mục bảo đảm.

VPBank xếp trong nhóm dẫn đầu với 648.558 tỉ đồng, tương đương 28% tổng giá trị tài sản bảo đảm – mức tuyệt đối cao hơn nhiều ngân hàng tầm trung cộng lại.

Bên cạnh nhóm dẫn đầu, nhiều ngân hàng khác cũng có tỷ trọng bất động sản rất cao trong danh mục cầm cố/thế chấp, phản ánh mức độ phụ thuộc lớn vào loại tài sản này:

Techcombank: 565.888 tỉ đồng (46%)

HDBank: 412.237 tỉ đồng (45%)

LPBank: 509.571 tỉ đồng (53%)

VIB: 416.693 tỉ đồng (63%)

TPBank sở hữu gần 284.000 tỉ đồng (28%)

Eximbank: 248.866 tỉ đồng (80%)

Trong khi đó, MSB (216.500 tỉ đồng), Nam A Bank (162.709 tỉ đồng) hay ABBank và Bản Việt Bank cũng ghi nhận mức tăng đáng kể.

Dư nợ cho vay bất động sản tiếp tục mở rộng, tăng gần 24%

Theo Ngân hàng Nhà nước, đến 31.7.2025, dư nợ tín dụng bất động sản đạt hơn 4,1 triệu tỉ đồng, tăng 17% so với cuối năm 2024 và chiếm 23,68% tổng dư nợ nền kinh tế.

Trong đó: Dư nợ cho vay kinh doanh bất động sản đạt 1,79 triệu tỉ đồng, tăng gần 24%; Dư nợ cho vay tiêu dùng gắn với bất động sản đạt 2,28 triệu tỷ đồng, tăng hơn 12%.

Dòng vốn tín dụng tiếp tục chảy mạnh vào lĩnh vực bất động sản, đặc biệt là các khoản cho vay phục vụ hoạt động kinh doanh, đầu tư và phát triển dự án địa ốc.

Theo đó, Techcombank là một trong những ngân hàng có quy mô cho vay lớn nhất trong lĩnh vực bất động sản, với 227.000 tỉ đồng, tăng hơn 21% so với cuối năm 2024. Quy mô này gấp gần 3 lần tổng dư nợ bất động sản của ABBank, Bắc Á Bank và KienlongBank cộng lại, thể hiện mức độ tập trung vốn lớn vào địa ốc.

VPBank duy trì vị thế trong nhóm đầu với 192.821 tỉ đồng dư nợ cho vay kinh doanh bất động sản, chiếm 23,3% tổng dư nợ khách hàng. Ngoài ra, ngân hàng còn cho vay cá nhân mua nhà ở 108.768 tỉ đồng (chiếm 13,1%) và cho vay xây dựng 42.823 tỉ đồng (chiếm 5,2%).

HDBank tiếp tục mở rộng mạnh cho vay bất động sản, khi dư nợ kinh doanh bất động sản tăng từ 68.292 tỉ đồng lên 83.125 tỉ đồng. Cho vay xây dựng cũng tăng lên 60.626 tỉ đồng.

MBBank cho vay kinh doanh bất động sản 85.532 tỉ đồng (tăng 38%) và dư nợ xây dựng đạt 35.918 tỉ đồng.

Sacombank cũng đẩy mạnh dòng vốn vào địa ốc, với dư nợ 32.076 tỉ đồng, tăng hơn 9.600 tỉ đồng (tương đương 42,8%) so với cuối năm trước.

LPBank có dư nợ cho vay kinh doanh bất động sản 10.196 tỉ đồng và xây dựng 32.627 tỉ đồng.

Eximbank đẩy mạnh cho vay bất động sản, với 10.826 tỉ đồng cho vay kinh doanh (tăng từ 6.445 tỉ đồng) và 34.207 tỉ đồng cho vay mua nhà để ở (tăng từ 26.724 tỉ đồng).

TPBank ghi nhận 28.176 tỉ đồng cho vay kinh doanh bất động sản (tăng gần 32%) và 23.092 tỉ đồng cho vay xây dựng.

MSB cho vay kinh doanh bất động sản và hạ tầng 19.689 tỉ đồng (tăng từ 17.153 tỉ đồng) và xây dựng đạt 18.102 tỉ đồng.

VIB có dư nợ kinh doanh bất động sản 10.159 tỉ đồng, gần gấp đôi đầu năm.

ACB cho vay xây dựng 20.801 tỉ đồng và kinh doanh, tư vấn bất động sản đạt 9.350 tỉ đồng.

Một số ngân hàng lớn như Vietcombank, BIDV và VietinBank chưa công bố cụ thể dư nợ cho vay hoạt động kinh doanh bất động sản, tuy nhiên đều ghi nhận các khoản vay dài hạn (trên 5 năm) tăng đáng kể. Các khoản dài hạn thường bao gồm các khoản vay phục vụ nhu cầu mua nhà hoặc phát triển dự án.

Từ quy mô trên 4,1 triệu tỉ đồng dư nợ bất động sản và hàng triệu tỉ đồng giá trị tài sản thế chấp, có thể thấy bất động sản vẫn là trụ cột trong cấu trúc tín dụng ngân hàng.

Tuy nhiên, đằng sau bức tranh sáng màu là rủi ro nợ xấu tiềm ẩn khi nhiều ngân hàng đang “ôm” khối tài sản thế chấp khổng lồ bằng bất động sản. Nếu thị trường chững lại hoặc giá nhà sụt giảm, giá trị tài sản đảm bảo có thể không đủ bù đắp dư nợ, tạo áp lực lên bảng cân đối tài chính.

Giới phân tích cảnh báo, việc tín dụng đổ dồn vào địa ốc cần đi kèm tiêu chuẩn thẩm định chặt chẽ và giám sát rủi ro kỹ lưỡng. Nếu không, cú sốc từ nợ xấu bất động sản có thể lan sang hệ thống tài chính, tạo vòng xoáy nguy hiểm cho tăng trưởng kinh tế.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()