Ngân hàng Quân đội (MBB) nhìn từ khoản doanh thu bảo hiểm 10.100 tỷ đồng năm 2022

Doanh thu mảng bảo hiểm của Ngân hàn Quân đội (MBB) tăng nhanh chóng những năm gần đây, từ mức dưới 6.000 tỷ đồng năm 2020 đã vượt 10.000 tỷ đồng vào năm 2022 vừa qua.

Ngân hàng TMCP Quân đội (MB – mã chứng khoán MBB) công bố báo cáo tài chính năm 2022, trong đó nhiều thông tin HOT liên quan vấn đề bảo hiểm đang được nhiều người quan tâm hiện nay.

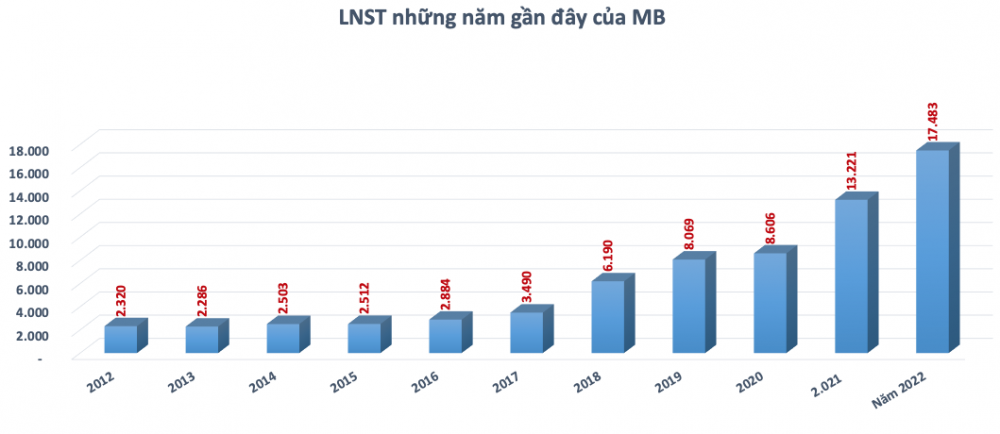

MB báo lãi trước thuế hơn 22.700 tỷ đồng năm 2022

Báo cáo tài chính năm 2022 đã kiểm toán của MB ghi nhận năm 2022 là năm kinh doanh khởi sắc khi lợi nhuận trước thuế đạt 22.729 tỷ đồng, tăng 37,5% so với năm 2021. Lợi nhuận trước thuế đạt 11.155 tỷ đồng, tăng 37,3% so với cùng kỳ. Cấu thành cho lợi nhuận trong năm đến từ nhiều mảng.

Thu nhập lãi thuần trong năm đạt 36.023 tỷ đồng, tăng hơn 9.800 tỷ đồng so với cùng kỳ: Trong đó thu nhập lãi cho vay khách hàng và các tổ chức tín dụng khác hơn 39.200 tỷ đồng, thu lãi chứng khoán nợ hơn 9.000 tỷ đồng. Còn chi phí lãi và các chi phí tương tự hơn 16.462 tỷ đồng gồm cả chi phí trả lãi tiền vay, chi phí lãi tiền gửi…

Lãi thuần từ hoạt động dịch vụ đạt hơn 4.100 tỷ đồng, trong đó thu nhập từ hoạt động dịch vụ hơn 14.200 tỷ đồng, tăng hơn 1.900 tỷ đồng so với cùng kỳ còn chi phí hoạt động dịch vụ hơn 10.100 tỷ đồng.

Lãi thuần từ hoạt động kinh doanh ngoại hối hơn 1.700 tỷ đồng và từ hoạt động mua bán chứng khoán kinh doanh 141 tỷ đồng.

Tổng dư nợ cho vay khách hàng của MB đến 31/12/2022 đạt 460.574 tỷ đồng, tăng gần 100.000 tỷ đồng so với thời điểm đầu năm, trong đó nợ ngắn hạn 217.741 tỷ đồng, nợ trung hạn 72.560 tỷ đồng và nợ dài hạn 166.512 tỷ đồng. Ngoài ra còn có khoản cho vay giao dịch ký quỹ và ứng trước cho khách hàng gần 3.760 tỷ đồng.

Chất lượng nợ vay cũng rất tốt với tỷ lệ nợ xấu đang duy trì mức 1,09% - thấp hơn nhiều so với bình quân chung toàn ngành. MB cũng đã trích lập dự phòng rủi ro cho vay khách hàng 11.975 tỷ đồng đến 31/12/2022.

Tiền gửi khách hàng đến 31/12/2022 đạt 443.605 tỷ đồng, tăng hơn 58.900 tỷ đồng so với thời điểm đầu năm, trong đó có 166.971 tỷ đồng tiền gửi không kỳ hạn cả bằng VND và ngoại tệ, hơn 10.354 tỷ đồng tiền gửi ký quỹ. Còn lại là tiền gửi có kỳ hạn (263.452 tỷ đồng), tăng 62.272 tỷ đồng so với đầu năm, và tiền gửi vốn chuyên dùng (hơn 2.800 tỷ đồng).

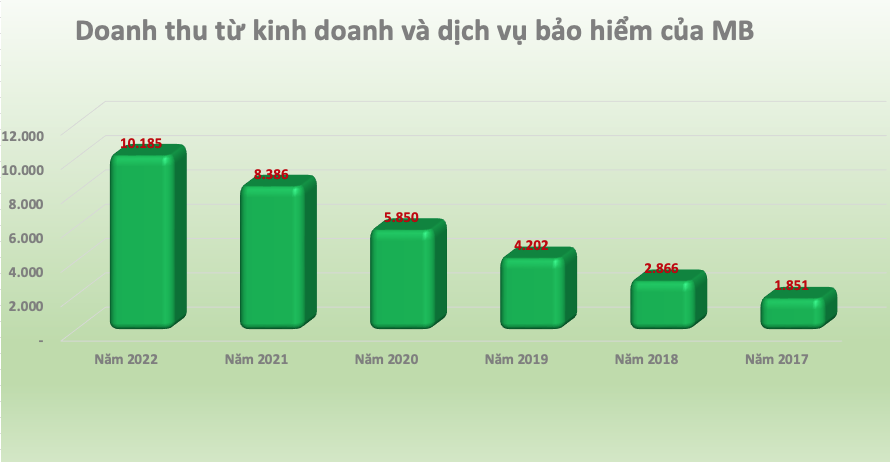

MB Bank đạt hơn 10.100 tỷ đồng từ kinh doanh và dịch vụ bảo hiểm

Năm 2022 MB ghi nhận khoản thu nhập từ hoạt động dịch vụ 14.243 tỷ đồng, tăng 1.935 tỷ đồng so với cùng kỳ, trong đó riêng khoản thu từ kinh doanh và dịch vụ bảo hiểm đạt 10.185 tỷ đồng, tăng 21,5% tương ứng tăng khoảng 1.800 tỷ đồng so với doanh thu đạt được năm 2021. Chi phí cho hoạt động kinh doanh bảo hiểm 5.940 tỷ đồng, tương ứng lãi thuần từ hoạt động dịch vụ bảo hiểm trong năm đạt hơn 4.200 tỷ đồng. Doanh thu từ mảng bảo hiểm chiếm hơn 71% tổng thu nhập từ hoạt động dịch vụ.

Trong khi đó thu từ dịch vụ thanh toán cả năm đạt gần 1.700 tỷ đồng, từ dịch vụ ngân quỹ cùng chỉ hơn 7 tỷ đồng, từ dịch vụ môi giới chứng khoán gần 717 tỷ đồng.

Con số thống kê trên cho thấy hoạt động kinh doanh bảo hiểm của MB đang mang lại nguồn thu và lợi nhuận rất lớn, tăng nhanh những năm gần đây. Nếu năm 2017 doanh thu từ mảng này đang dưới 2.0000 tỷ đồng thì đã nhanh chóng vượt 4.000 tỷ đồng vào năm 2019. Năm 2020 doanh thu mảng bảo hiểm đạt trên 5.800 tỷ đồng và chỉ 2 năm sau đó đã đạt xấp xỉ 10.200 tỷ đồng.

Doanh thu mảng bảo hiểm của MB gia tăng nhanh chóng cũng không quá khó hiểu khi MB sở hữu đến 2 công ty con ngành bảo hiểm là Tổng công ty Bảo hiểm quân đội (MIC) và Công ty TNHH Bảo hiểm nhân thọ MB Ageas (MBAL) với tỷ lệ sở hữu lần lượt 68,37% và 61%. Trong đó Tổng công ty Bảo hiểm quân đội là doanh nghiệp đang niêm yết trên sàn với mã chứng khoán MIG.

Những công ty bảo hiểm “dưới quyền” MB đang kinh doanh ra sao

MB với 2 công ty bảo hiểm thành viên đang là ngân hàng có doanh thu bảo hiểm cao nhất toàn hệ thống. Tuy vậy xét hoạt động kinh doanh từng công ty thành viên cho thấy:

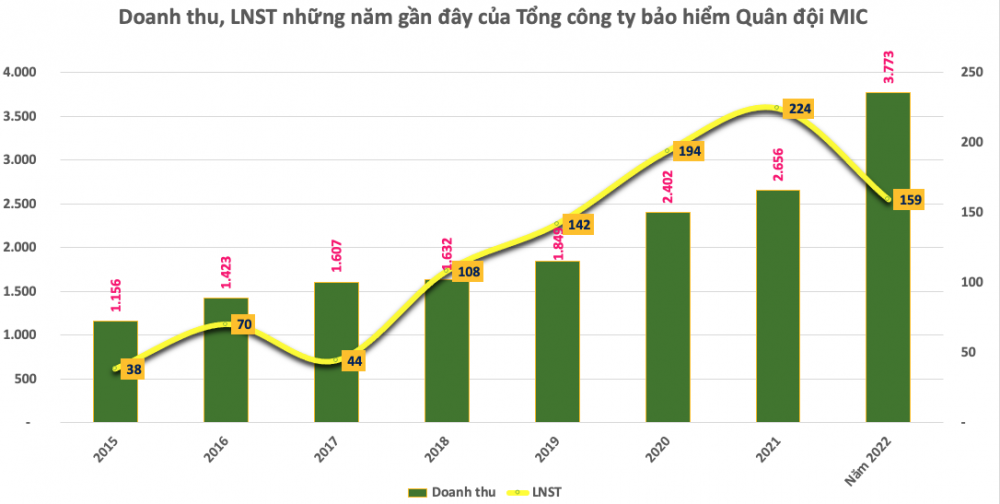

Tổng công ty Bảo hiểm quân đội (MIC) ghi nhận doanh thu thuần hoạt động kinh doanh bảo hiểm trong năm đạt 3.773 tỷ đồng, tăng 42,1% so với cùng kỳ. Lợi nhuận sau thuế đạt xấp xỉ 160 tỷ đồng, giảm 28,7% so với cùng kỳ năm 2022.

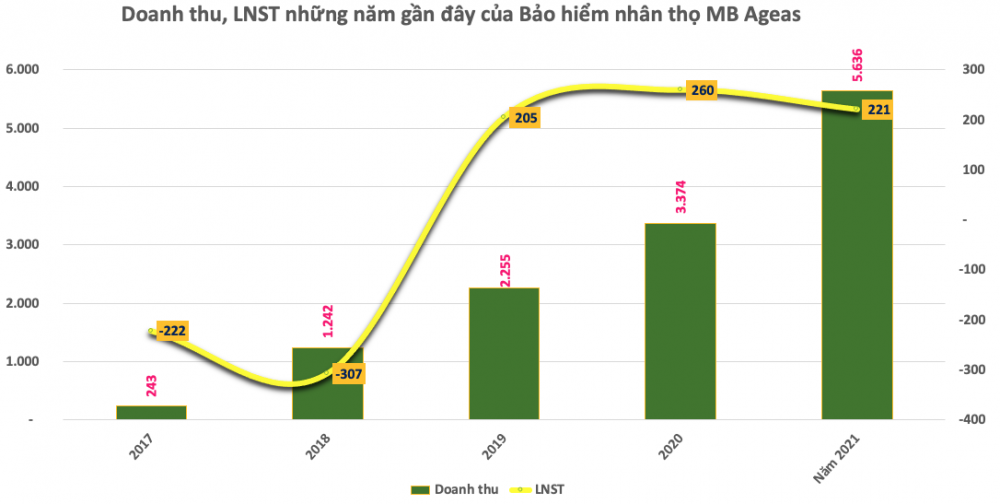

Còn Công ty TNHH Bảo hiểm nhân thọ MB Ageas (MBAL) được thành lập tháng 7/2016. Hiện MB Ageas có 3 cổ đông lớn, ngoài MB sở hữu 61% vốn điều lệ, còn có Ageas Insurance International NV (29%) và Muang Thai Life Assurance Public Company Limited (10%). MB Ageas gia nhập thị trường bảo hiểm và nhanh chóng gia tăng doanh thu cùng lợi nhuận. Từ mức lỗ những năm đầu thành lập, đến nay công ty đang báo lãi đều đặn hàng trăm tỷ đồng mỗi năm.

Hiện MB Ageas chưa công bố kết quả kinh doanh năm 2022 trên trang chủ công ty. Còn năm 2021 doanh thu thuần hoạt động kinh doanh bảo hiểm đạt 5.636 tỷ đồng, tăng 67% so với năm 2020. Lợi nhuận sau thuế đạt 221 tỷ đồng, giảm 15% so với cùng kỳ.

Kênh bảo hiểm qua ngân hàng vẫn là “con gà đẻ trứng vàng

Việc bán bảo hiểm qua ngân hàng trên thực tế là một miếng bánh béo bở. Rất nhiều ngân hàng đã liên kết với những công ty bảo hiểm và mang về những hiệu quả kinh doanh rất hiệu quả. Vì tiềm năng kênh bancassurance là rất lớn, nên hệ lụy đưa đến là việc xuất hiện không ít những vụ liên quan đến việc sai sót tư vấn sản phẩm bảo hiểm qua kênh ngân hàng như việc người dân đi gửi tiết kiệm “bỗng dưng” biến thành gói bảo hiểm nhân thọ.

Hay những trường hợp nhiều khách hàng phản ánh các ngân hàng “ép” khách vay mua bảo hiểm. Chị H. một khách hàng đang làm thủ tục vay mua nhà dự án cho biết, ngân hàng nơi chị làm hồ sơ vay yêu cầu chị phải mua bảo hiểm mới làm thủ tục giải ngân “theo quy định”. Chị H. tiết lộ, vì chị không quá gấp gáp việc vay vốn, cũng “hiểu” một số điều luật nên đã không bị ép vay, tuy nhiên rất nhiều “hàng xóm” cùng dự án nơi chị mua vẫn bị ép mua bảo hiểm thành công.

Mới đây nhất, tại kỳ họp thường kỳ quý 1/2023, Thứ trưởng Bộ tài chính Nguyễn Đức Chi cho biết Bộ tài chính đã tỏ chức đoàn thanh tra chuyên đề về phân phối bảo hiểm qua kênh ngân hàng đối với 4 doanh nghiệp bảo hiểm. Khi thanh tra, Cục quản lý giám sát đã phát hiện sai phạm nhất định, sau khi hoàn tất kết luận thanh tra, kiểm tra sẽ công bố rộng rãi theo quy định.

Đại diện Bộ Tài chính cho biết, trong năm 2023, Bộ Tài chính tiếp tục phối hợp với Ngân hàng Nhà nước thực hiện thanh tra, kiểm tra đối với cả doanh nghiệp bảo hiểm và các ngân hàng đối tác phân phối sản phẩm bảo hiểm, tránh hiện tượng ép khách hàng mua bảo hiểm.

Tại Việt Nam, việc hợp tác bán bảo hiểm qua ngân hàng của các công ty bảo hiểm nhân thọ đã bắt đầu diễn ra từ hơn 10 năm nay và phát triển rầm rộ nhất là trong 2-3 năm gần đây. Hiện tại, phần lớn các ngân hàng trong nước đều đã có thỏa thuận hợp tác với công ty bảo hiểm để phân phối bảo hiểm qua hệ thống như Vietcombank, Sacombank, VPBank, VietinBank, ACB…Trong khi đó cũng còn những ngân hàng đang sắp có hợp đồng đối tác mới như HDBank…

Hàng năm, hoạt động bán chéo bảo hiểm (bancassurance) mang về cho các ngân hàng trăm, thậm chí hàng nghìn tỷ đồng và luôn một trong những là mảng đóng góp nhiều nhất trong doanh thu hoạt động dịch vụ. Do đó, nhiều người đã ví von bảo hiểm là "Gà đẻ trứng vàng" của nhiều ngân hàng, với nguồn lợi hàng nghìn tỷ đồng mỗi năm. Khi kênh bảo hiểm qua ngân hàng được “làm sạch”, những tư vấn sai lệch không còn, thì đây vẫn là miếng bánh béo bở mà các ngân hàng đang nhắm vào.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()