Ngân hàng nào có nợ xấu nhiều nhất?

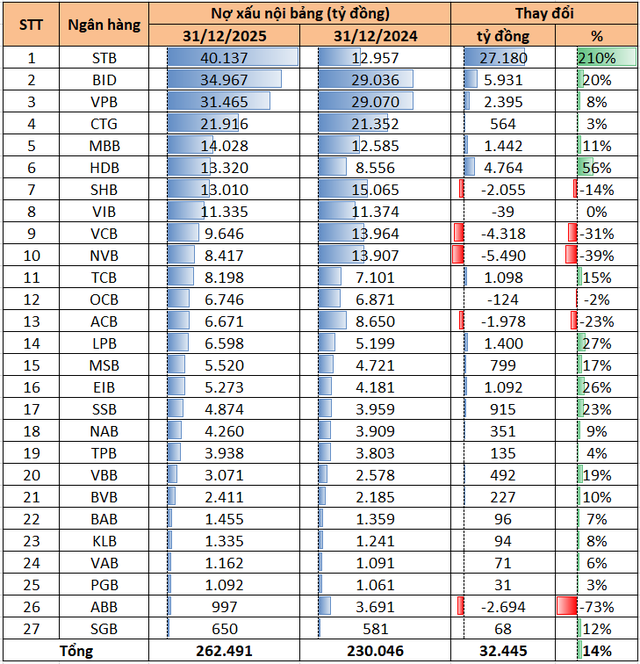

Hệ thống ngân hàng Việt Nam khép lại năm 2025 với những số liệu đáng chú ý về chất lượng tài sản khi tổng nợ xấu nội bảng của 27 ngân hàng niêm yết đã chạm mốc 262.491 tỷ đồng.

Con số này tương đương mức tăng 14% (tăng thêm 32.445 tỷ đồng) so với cuối năm trước, chính thức đưa quy mô nợ xấu vượt ngưỡng 10 tỷ USD. Diễn biến này được xem là hệ quả tất yếu của chu kỳ tăng trưởng tín dụng nhanh trong giai đoạn trước, đồng thời đặt ra áp lực nặng nề lên việc trích lập dự phòng và công tác kiểm soát rủi ro của toàn hệ thống trong năm 2026.

Tâm điểm của sự chú ý đổ dồn vào Sacombank khi nhà băng này dẫn đầu hệ thống về cả quy mô lẫn tốc độ tăng trưởng nợ xấu. Cụ thể, nợ xấu tại Sacombank đã vọt lên 40.137 tỷ đồng, tăng tới 210% (tương ứng 27.180 tỷ đồng) chỉ trong một năm. Đáng ngại hơn, cấu trúc nợ xấu của ngân hàng này có sự dịch chuyển tiêu cực trong quý 4/2025 khi nợ nhóm 5 (nợ có khả năng mất vốn) tăng thêm 18.400 tỷ đồng, chiếm tới gần 30.000 tỷ đồng trong tổng dư nợ xấu. Sự gia tăng đột biến này đã đẩy Sacombank vượt qua cả nhóm Big4 và các ngân hàng tư nhân lớn về giá trị tuyệt đối nợ xấu, mặc dù quy mô tổng dư nợ cho vay của ngân hàng này nhỏ hơn đáng kể.

Xếp sau Sacombank về quy mô nợ nội bảng là BIDV và VPBank. Là ngân hàng có dư nợ cho vay lớn nhất hệ thống, nợ xấu của BIDV tăng 20%, đạt mức gần 35.000 tỷ đồng, một diễn biến được đánh giá là tương đồng với tốc độ mở rộng danh mục tín dụng. Trong khi đó, VPBank đứng thứ ba với hơn 31.465 tỷ đồng nợ xấu. Dù mức tăng chỉ ở ngưỡng 8%, nhưng quy mô nợ xấu lớn cho thấy áp lực rủi ro vẫn hiện hữu rõ rệt tại mảng bán lẻ và tài chính tiêu dùng — những lĩnh vực vốn mang lại biên lợi nhuận cao nhưng luôn đi kèm với rủi ro tín dụng tiềm ẩn trong bối cảnh kinh tế biến động.

Ở chiều ngược lại, thị trường chứng kiến sự phân hóa tích cực từ những "ông lớn" có quản trị rủi ro chặt chẽ. Vietcombank tiếp tục khẳng định vị thế dẫn đầu về chất lượng tài sản khi ghi nhận nợ xấu giảm mạnh 31%, xuống còn 9.646 tỷ đồng. Đặc biệt, chỉ riêng trong quý 4/2025, nợ xấu của nhà băng này đã giảm tới 43%, đi ngược hoàn toàn với xu hướng chung của ngành. Tương tự, một số ngân hàng tư nhân cũng ghi nhận kết quả xử lý nợ ấn tượng như ABBank (giảm 73%), NCB (giảm 39%) và ACB (giảm 23%). Những con số này cho thấy sự hiệu quả trong chính sách thu hồi nợ và làm sạch bảng cân đối kế toán của một nhóm thiểu số các tổ chức tín dụng.

Tổng quan lại, với 20 trên tổng số 27 ngân hàng ghi nhận nợ xấu gia tăng, thách thức đối với hệ thống ngân hàng trong năm 2026 là rất lớn. Sự phân hóa về chất lượng tài sản sẽ dẫn đến sự khác biệt về năng lực tài chính và khả năng cạnh tranh lãi suất giữa các ngân hàng. Các tổ chức có tỷ lệ nợ xấu thấp và bộ đệm dự phòng dày sẽ có dư địa lớn để thúc đẩy tăng trưởng, trong khi những đơn vị đang đối mặt với "núi" nợ xấu như Sacombank hay HDBank (tăng 56%) sẽ phải ưu tiên nguồn lực cho việc trích lập dự phòng, điều này chắc chắn sẽ ảnh hưởng trực tiếp đến triển vọng lợi nhuận trong ngắn hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()