Ngân hàng Mỹ phá sản: Khi thủy triều rút

Hôm thứ Sáu ngày 10-3-2023, Tổ chức Bảo hiểm Tiền gửi liên bang (FDIC) đã công bố đóng cửa Ngân hàng Silicon Valley (SVB) và nắm quyền kiểm soát các khoản tiền gửi của ngân hàng này. Đây là vụ phá sản ngân hàng lớn nhất của Mỹ kể từ cuộc khủng hoảng tài chính toàn cầu 2007-2009.

Một ngân hàng 40 tuổi đóng cửa chỉ sau 48 giờ

SVB là ngân hàng làm ăn với nhiều công ty khởi nghiệp và quỹ đầu tư mạo hiểm ở Mỹ. Trong thời kỳ đại dịch Covid-19 và sau đó là giai đoạn tiền rẻ, những khách hàng này có nhiều tiền mặt và gửi tiền vào SVB. Điều này dẫn đến lượng tiền gửi ở SVB tăng đột biến. Lượng tiền gửi ở SVB tăng hơn 3 lần tính từ quí 1-2020 đến đầu năm 2022.

Để đồng tiền sinh lãi, SVB phải đem tiền đi đầu tư. Trong các khoản đầu tư đó, có nhiều trái phiếu dài hạn, bao gồm dòng trái phiếu có thế chấp bằng bất động sản (MBS) – chiếm tới hơn 57 tỉ đô la vào cuối năm 2022.

Vấn đề nảy sinh là SVB đã tài trợ các trái phiếu kỳ hạn 10-30 năm đó bằng các khoản tiền gửi ngắn hạn, trong đó một phần khá lớn là các khoản tiền người ta có thể rút ra bất kỳ lúc nào. Và khi Cục Dự trữ liên bang Mỹ (Fed) tăng lãi suất rất nhanh lên trên 4,5% thì các trái phiếu này bắt đầu lỗ (lãi suất chính sách tăng đẩy lợi suất trái phiếu trên thị trường tăng, làm giảm giá các trái phiếu đã phát hành).

Điều đó có thể không thành vấn đề miễn là khách hàng của ngân hàng không yêu cầu rút tiền của họ ra. Nếu họ để tiền trong ngân hàng 10-30 năm thì SVB thoải mái kiếm lợi và đảm bảo thu về đúng thu nhập cố định là lãi trái phiếu khi đáo hạn. Những biến động về thị giá trái phiếu không thành vấn đề nếu ngân hàng có thể giữ trái phiếu đến khi đáo hạn.

Đợt phá sản này của SVB chỉ là biểu hiện bề ngoài của tác động dữ dội bên trong của một đợt rút thủy triều lớn: tiền từ rẻ sang mắc một cách nhanh chóng. Ngân hàng chỉ mới là biểu hiện bề ngoài. Bất động sản, công ty khởi nghiệp, công ty vay nợ cao, và tiếp theo là thị trường việc làm mới là những rủi ro lớn hơn.

Tuy nhiên, nếu khách hàng rút tiền, thì sẽ bắt đầu xuất hiện áp lực SVB phải bán trái phiếu ra trước khi đáo hạn để lấy tiền trả cho khách, và chịu thua lỗ. Và rồi ngày đó cũng đến. Năm 2022 là một năm khó khăn với giới quỹ đầu tư mạo hiểm và công ty khởi nghiệp, những khách hàng chính của SVB. Hệ quả là tiền chảy vào các quỹ mạo hiểm giảm mạnh trong năm 2022, chỉ còn một phần tư so với cùng kỳ năm 2021.

Với lượng tiền huy động mới sụt giảm, các khách hàng này bắt đầu cạn tiền và phải rút tiền gửi ở SVB về. Lượng tiền gửi của SVB giảm từ gần 200 tỉ đô la vào tháng 3-2022 xuống chỉ còn hơn 170 tỉ đô la vào cuối năm 2022.

Vào ngày thứ Tư 8-3, SVB cho biết họ đã bán một lượng lớn trái phiếu của mình, trị giá 21 tỉ đô la vào thời điểm bán, chịu khoản lỗ khoảng 1,8 tỉ đô la sau thuế. Trước đó, nhiều quỹ đầu tư và công ty công nghệ đã yêu cầu rút tiền khỏi SVB cho nên có thể thấy SVB bán trái phiếu để có tiền trả người gửi tiền.

Song song với hành động bán trái phiếu, ngân hàng cũng đặt ra mục tiêu huy động khoảng 2,25 tỉ đô la để bù đắp thiếu hụt vốn. Giá cổ phiếu ngân hàng sụt giảm gần 60% ngay trong ngày thứ Năm 9-3 vì lý do này.

Và rồi vào ngày thứ Sáu 10-3, FDIC đã công bố đóng cửa ngân hàng SVB và nắm quyền kiểm soát các khoản tiền gửi của ngân hàng này.

Câu chuyện của SVB phá sản đặt ra nhiều câu hỏi.

Liệu đây có phải là một vụ phá sản tạo ra lây lan thành khủng hoảng tài chính như Lehman Brothers?

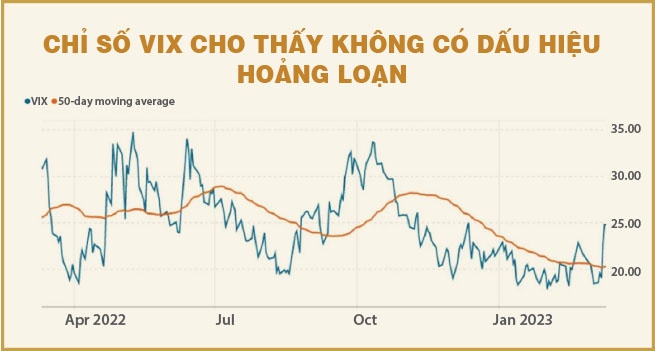

Đến lúc này là chưa. Cả Bộ trưởng Bộ Tài chính Mỹ Janet Yellen, lẫn cựu Bộ trưởng Bộ Tài chính Larry Summers đều cho rằng SVB không có rủi ro hệ thống. Các ngân hàng Mỹ, nhất là ngân hàng lớn vẫn vững mạnh, thể hiện qua việc cổ phiếu của một vài ngân hàng lớn như JP Morgan đã tăng vào ngày thứ Sáu. Chỉ số đo lường độ bất ổn thị trường, thường được gọi là “chỉ số sợ hãi” VIX chỉ mới gần chạm vào mốc 25 điểm. Đây vẫn là mức thấp hơn hầu hết mức chỉ số VIX trong năm 2022 và còn rất xa cái gọi là “hoảng loạn”. Chỉ số này ở giai đoạn hoảng loạn của năm 2008 hay 2020 là trên 50.

Lãi suất thấp, thủy triều lên, ai cũng có vẻ giàu có. Lãi suất tăng, thủy triều xuống, sẽ có nhiều con thuyền mắc cạn.

Nói cách khác, thị trường phát đi tín hiệu “chưa có gì phải lo cả” và không có dấu hiệu rủi ro hệ thống. Một phần là vì hiện tại những ngân hàng lớn được giám sát chặt chẽ và đa dạng hóa rủi ro tốt hơn, cũng như là có tấm đệm dự phòng rủi ro và an toàn vốn khá tốt so với giai đoạn 2007. Ngoài ra, quy mô của Ngân hàng SVB khá nhỏ, dưới 1% tài sản toàn ngành ngân hàng Mỹ và chỉ xếp thứ 16 về quy mô trong hệ thống ngân hàng Mỹ. Vì vậy, so tầm ảnh hưởng của SVB với Lehman Brothers là đã sai góc nhìn.

Vậy thì không cần lo, sẽ không có khủng hoảng lây lan? Không phải!

Tuy nhiên, nếu cho rằng sự kiện này hoàn toàn không đáng lo thì lại là quá chủ quan. Hệ thống ngân hàng Mỹ khá vững chắc ở những ngân hàng lớn, nhưng nhóm ngân hàng nhỏ thì không. Hiện tại, hệ thống giám sát ngân hàng Mỹ tập trung giám sát chặt nhóm ngân hàng lớn dễ gây ra rủi ro hệ thống, trong khi giám sát ngân hàng nhỏ thì khá lỏng lẻo.

Điều đó đặt ra câu hỏi là có bao nhiêu ngân hàng như SVB? Cho đến ngày thứ Sáu 10-3, ngay trước khi SVB chưa bị FDIC tiếp quản, một số cái tên khác đã được nêu lên gồm First Republic, Western Alliance Bancorp, PacWest Bancorp, và cổ phiếu những ngân hàng này cũng đã rớt mạnh vào hôm 10-3. Đến cuối tuần, Ngân hàng Signature Bank ở New York cũng bị FDIC đóng cửa. Và vào ngày thứ Hai 13-3 thì HSBC tuyên bố mua lại công ty con của SVB ở Anh với giá 1 bảng Anh.

Tờ Wall Street Journal cho rằng đang có một đợt hoảng loạn ở những ngân hàng nhỏ. Liệu nó có lan thành một đợt khủng hoảng hay không thì chưa ai dám chắc.

Và câu chuyện ở đây không chỉ gói gọn trong phạm vi giới ngân hàng. Giới công nghệ đang rất lo lắng. Vì khách hàng chính là những công ty công nghệ, khởi nghiệp và quỹ đầu tư mạo hiểm, điều này có thể ảnh hưởng đến hệ sinh thái khởi nghiệp và công nghệ ở Mỹ, dù FDIC, Fed và Bộ Tài chính Mỹ đã đưa ra giải pháp khẩn cấp và “ngoại lệ” để đảm bảo các khách hàng gửi tiền ở SVB, cho dù là gửi vượt mức bảo hiểm tiền gửi tối đa 250.000 đô la/tài khoản, cũng sẽ có thể rút được tiền. Nói cách khác, bộ ba cơ quan quản lý của Mỹ cho ngân hàng phá sản nhưng đã “giải cứu” (bailout) người gửi tiền (mà một vài quan điểm trên Twitter của các nhà hoạt động xã hội gọi là giải cứu người gửi tiền giàu có).

Vấn đề của giới công nghệ thì cũng không chỉ gói gọn ở Mỹ. Vào cuối tuần rồi, các cơ quan quản lý của Anh, Canada, Ấn Độ cho tới Hàn Quốc, Singapore đều đang quan tâm điều này. Sự đổ vỡ của SVB, nếu xử lý không khéo có thể dẫn đến tác động rất tiêu cực lên nguồn vốn của các công ty khởi nghiệp. Tờ South China Morning Post ghi nhận “Những người sáng lập công ty khởi nghiệp ở California đang hoang mang về khả năng tiếp cận tiền và trả lương cho nhân viên. Nỗi sợ hãi về sự lây lan đã đến Canada, Ấn Độ và Trung Quốc. Tại Vương quốc Anh, công ty con của SVB được tuyên bố là mất khả năng thanh toán, đã ngừng giao dịch và không còn nhận khách hàng mới”.

Ở Anh, hơn 250 doanh nghiệp công nghệ đã gửi thư cho Bộ trưởng Bộ Tài chính Anh nhận định “tổn thất tiền gửi có khả năng làm tê liệt lĩnh vực này và khiến hệ sinh thái lùi lại 20 năm” và “nhiều doanh nghiệp sẽ bị thanh lý bắt buộc chỉ trong một đêm”.

Một đồng nghiệp ở khoa kinh tế sáng ngày thứ Hai 13-3 đã đặt ra hai câu hỏi cho người viết suy nghĩ.

Một, liệu chúng ta sẽ thấy một đợt khủng hoảng ngân hàng kiểu 1980-1990 (cũng lãi suất tăng, ngân hàng vỡ nợ, và trước đó nhà nước nới lỏng kiểm soát ngân hàng?).

Hai, liệu rằng sẽ có một đợt vỡ bong bóng dotcom lần 2, và lần này là các công ty công nghệ không có lợi nhuận mà chỉ đốt tiền – giờ thì họ bị kẹt tiền hoặc không thể huy động mới nữa?

Người viết trả lời “Tôi không biết, vì tất cả phụ thuộc vào Chính phủ Mỹ, và có khi họ cũng không biết chắc câu trả lời”.

Bài học rút ra

Có ba bài học tôi rút ra lúc này.

Thứ nhất, chỉ cần niềm tin bị thử thách, khách hàng sẽ rút tiền khỏi ngân hàng. Chính các lãnh đạo công ty công nghệ và quỹ đầu tư mạo hiểm, ví dụ tỉ phú Peter Thiel, đã rút hàng triệu đô la ra khỏi SVB trước khi ngân hàng này đổ vỡ, và cũng chính ông Thiel đi kêu gọi các công ty khởi nghiệp mà quỹ mình đầu tư nên rút tiền ra khỏi SVB. Đây cũng là điểm khởi đầu của làn sóng rút tiền hoảng loạn khỏi SVB.

Khoản lỗ gần 2 tỉ đô la mà SVB công bố chưa đến nỗi lớn, nhưng chỉ cần người gửi tiền rủ nhau đi rút tiền, thì dù là các ngân hàng rất lớn và được cho là rất an toàn như JP Morgan cũng không thể trụ nổi. Một chuyên gia ngân hàng nói với người viết, cứ bị rút 42 tỉ đô la trong một thời gian ngắn như vậy thì không ngân hàng nào trên thế giới chịu nổi. Ngăn chặn sự hoảng loạn của người gửi tiền là mấu chốt quan trọng để khống chế sự lây lan của khủng hoảng ngân hàng.

Thứ hai, sự điều chỉnh theo hướng nới lỏng kiểm soát ngân hàng nhỏ sẽ phải trả giá.

Kể từ năm 2018, các cơ quan quản lý của Mỹ như Fed đã thực hiện một cách tiếp cận đối lập với các ngân hàng. Một mặt, họ thả lỏng kiểm soát bảng cân đối kế toán của các tổ chức tài chính nhỏ, từ đó tạo cơ hội cho họ đổi mới và hỗ trợ doanh nghiệp mạo hiểm (như SVB đã làm). Mặt khác, họ đã thắt chặt kiểm soát với các siêu ngân hàng “quan trọng về mặt hệ thống” như JPMorgan và Bank of America. Điều đó khiến người Mỹ tự hào rằng quản trị ngân hàng của họ đã tốt hơn rất nhiều so với năm 2007. Nhưng thật ra có phải vậy không?

Theo Bloomberg, tính đến cuối năm 2022, Mỹ có hơn 2.000 ngân hàng với 19.800 tỉ đô la tài sản trong nước. 10 ngân hàng lớn nhất sở hữu khoảng 10.500 tỉ đô la, tương đương 53% tổng tài sản, bị kiểm soát chặt. Số còn lại thì sự kiểm soát lỏng hơn nhiều. SVB, ngân hàng lớn thứ 16 với khoảng 200 tỉ đô la, không có tên trong danh sách VIP được kiểm soát đặc biệt đó. Và chúng ta biết điều gì đang xảy ra rồi. Trong số 2.000 ngân hàng tầm trung và nhỏ, bao nhiêu đang có rủi ro như SVB?

Thứ ba, khi dòng thủy triều tiền rẻ rút đi, nhiều con thuyền sẽ mắc cạn.

Mấy năm trước, lãi suất thấp, tiền rẻ, xuất hiện một khu vực kinh tế nổi lên là các công ty công nghệ không làm ra lợi nhuận, nhưng tăng trưởng bất chấp (đốt tiền lấy tăng trưởng). Và nhiều ngân hàng, quỹ đầu tư huy động tiền rẻ để cấp vốn cho họ. Cũng có ngân hàng như SVB chỉ tập trung vào làm ăn với giới công nghệ mà thôi, không thèm đa dạng hóa rủi ro, cũng không quản trị rủi ro cẩn thận. Bản thân danh mục đầu tư của SVB đã phản ánh sự chủ quan với thời kỳ tiền rẻ. Khi mà phần lớn tiền đặt vào trong các trái phiếu dài hạn, thì đúng ra ngân hàng này phải thấy được rủi ro khi lãi suất tăng. Vậy mà họ vẫn duy trì một danh mục cho vay tập trung vào công ty công nghệ cũng như tiền giữ trong trái phiếu dài hạn, không có một sự điều chỉnh danh mục kịp thời hay phòng ngừa rủi ro.

Lãi suất thấp, thủy triều lên, ai cũng có vẻ giàu có. Lãi suất tăng, thủy triều xuống, sẽ có nhiều con thuyền mắc cạn.

Khi không còn dòng thủy triều tiền rẻ để nâng đỡ các con thuyền tín dụng dễ dãi, những khách hàng đầu tư mạo hiểm sẽ đi về đâu?

Đợt phá sản này của SVB chỉ là biểu hiện bề ngoài của tác động dữ dội bên trong của một đợt rút thủy triều lớn: tiền từ rẻ sang mắc một cách nhanh chóng. Ngân hàng chỉ mới là biểu hiện bề ngoài. Bất động sản, công ty khởi nghiệp, công ty vay nợ cao, và tiếp theo là thị trường việc làm mới là những rủi ro lớn hơn.

Và có một khu vực gần như nằm ngoài tầm kiểm soát của cơ quan quản lý thị trường tài chính – khu vực ngân hàng ngầm (mà thuật ngữ mới gọi là các định chế tài chính phi ngân hàng nhưng có hoạt động cho vay) như quỹ đầu cơ, công ty tài chính, công ty nhận ủy thác đầu tư, thậm chí là một vài mảng đầu tư của công ty bảo hiểm. Các tổ chức này không được giám quản chặt chẽ như ngân hàng hay hoạt động bảo hiểm chính thức. Đó chính là khoảng trống pháp lý chết người của hệ thống giám sát tài chính hậu 2007.

(*) Giảng viên Đại học Bristol, Anh

(Theo Thời báo Kinh tế Sài Gòn)

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()