Năm nay, VnIndex sẽ biến động quanh 1750 điểm?

Chứng khoán Việt Nam đang bước vào một giai đoạn "thử lửa" đầy thách thức khi phải đối mặt với hàng loạt biến số bất định từ môi trường kinh tế và địa chính trị toàn cầu.

Theo báo cáo mới nhất từ Chứng khoán BIDV (BSC), bức tranh kinh tế tháng 3/2026 đã xuất hiện những xung lực mới, buộc các tổ chức tài chính và nhà đầu tư phải tái định biên chiến lược theo hướng thận trọng hơn. Rủi ro địa chính trị, đặc biệt là căng thẳng leo thang tại khu vực Trung Đông cùng các chính sách thuế quan mới từ Mỹ, đang trực tiếp tái định hình mặt bằng chi phí toàn cầu. Những yếu tố này không chỉ gây áp lực lên chuỗi cung ứng và giá năng lượng mà còn tác động mạnh mẽ đến lạm phát và tỷ giá trong nước. BSC nhận định đây không còn là những biến động nhất thời mà có thể thiết lập một "trạng thái bình thường mới", đòi hỏi chính sách tiền tệ nội địa phải duy trì sự linh hoạt tối đa để vừa ổn định vĩ mô, vừa hỗ trợ đà tăng trưởng doanh nghiệp.

Động lực từ chính sách tài khóa và lộ trình nâng hạng thị trường

Trong bối cảnh các yếu tố ngoại biên kém thuận lợi, chính sách tài khóa đang trở thành bệ đỡ quan trọng nhất cho nền kinh tế. Việc đẩy mạnh giải ngân đầu tư công cùng các gói hỗ trợ về thuế, phí được kỳ vọng sẽ nâng cao sức chống chịu của cộng đồng doanh nghiệp trước các cú sốc chi phí đầu vào. Song song đó, điểm sáng dài hạn vẫn nằm ở lộ trình nâng hạng thị trường theo tiêu chuẩn FTSE. Dù tâm lý nhà đầu tư ngắn hạn có thể chịu ảnh hưởng từ xu hướng "risk-off" (né tránh rủi ro), việc kiên trì hướng tới mục tiêu nâng hạng lên thị trường mới nổi vào cuối năm 2026 sẽ là chìa khóa để cải thiện tính minh bạch và thanh khoản. Đây được xem là chiến lược cốt lõi để thu hút dòng vốn ngoại quy mô lớn, tạo nền tảng vững chắc cho một chu kỳ phát triển bền vững và chuyên nghiệp hơn của thị trường tài chính Việt Nam.

BSC điều chỉnh giảm các chỉ tiêu mục tiêu cho năm 2026

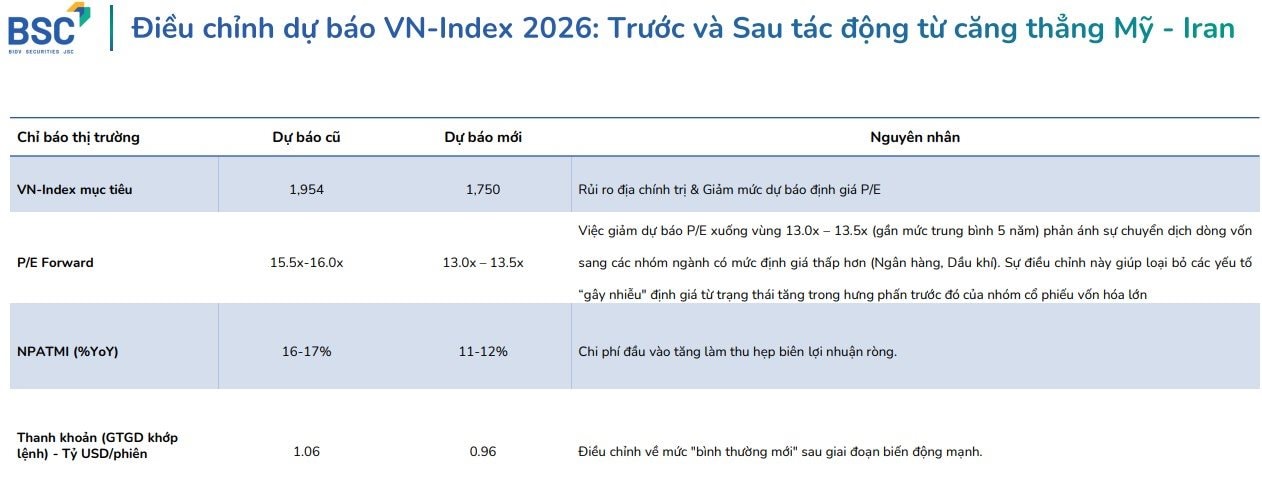

Dựa trên những đánh giá tổng thể về rủi ro, BSC đã chính thức điều chỉnh giảm các dự báo quan trọng đối với VN-Index. Cụ thể, mức điểm mục tiêu của chỉ số này đã được hạ từ 1.954 điểm xuống còn 1.750 điểm. Đi kèm với đó, định giá P/E forward cũng được điều chỉnh về vùng thận trọng hơn, từ 15,5–16 lần xuống còn 13–13,5 lần, tiệm cận mức trung bình 5 năm gần nhất. Sự điều chỉnh này phản ánh xu hướng dịch chuyển dòng tiền sang các nhóm ngành có định giá thấp và mang tính phòng thủ cao như ngân hàng và dầu khí, đồng thời loại bỏ bớt yếu tố kỳ vọng quá mức ở nhóm cổ phiếu vốn hóa lớn. Triển vọng tăng trưởng lợi nhuận sau thuế của các doanh nghiệp niêm yết cũng bị hạ dự báo xuống mức 11–12%, so với con số 16–17% trước đó, do áp lực chi phí sản xuất gia tăng làm thu hẹp biên lợi nhuận ròng.

Trạng thái thanh khoản và cơ hội trong biến động

Thanh khoản thị trường cũng ghi nhận sự sụt giảm nhẹ trong dự báo mới, với giá trị giao dịch bình quân ước tính đạt khoảng 0,96 tỷ USD/phiên, thấp hơn mức 1,06 tỷ USD trong các nhận định trước đây. Con số này phản ánh trạng thái "bình thường mới" của dòng tiền sau giai đoạn biến động mạnh và tâm lý quan sát của các tổ chức lớn. Tuy nhiên, BSC nhấn mạnh rằng trong bối cảnh nhiều biến số khó lường, những nhịp điều chỉnh sâu của thị trường thực tế lại là cơ hội vàng để sàng lọc các doanh nghiệp có nền tảng cơ bản tốt. Thay vì tập trung vào các biến động ngắn hạn mang tính đầu cơ, nhà đầu tư nên tận dụng các đợt rung lắc để tìm kiếm và tích lũy các vị thế có giá trị dài hạn, dựa trên sức mạnh nội tại và khả năng thích ứng của doanh nghiệp trong môi trường kinh tế mới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()