Một số cổ phiếu cần quan tâm ngày 24/7

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 24/7.

Khuyến nghị mua dành cho cổ phiếu MBB

Công ty Chứng khoán Kiến Thiết (CSI) ước tính MBB có thể đạt tốc độ tăng trưởng tín dụng trên 20% trong cả năm 2025 nhờ lực đẩy từ cả tín dụng bán buôn và bán lẻ, trong khi tiếp tục được ưu tiên tăng trưởng tín dụng nhanh hơn so với bình quân ngành khoảng 1,5 – 2 lần nhờ việc nhận CGBB ngân hàng Oceanbank.

NIM kỳ vọng cải thiện nhờ gia tăng tỷ lệ CASA (hiện đạt 36% cao nhất ngành với cơ cấu cân bằng từ cả khách hàng cá nhân và doanh nghiệp). Đồng thời, MBB có cơ hội cải thiện tỷ suất sinh lời khi các khách hàng quay lại trả nợ và MBB đẩy mạnh tăng tỷ trọng cho vay bán lẻ lên 50% dư nợ (hiện chiếm 47%).

Với số lượng khách hàng cá nhân tăng nhanh hiện đạt trên 30 triệu khách hàng, hoạt động dịch vụ bán chéo sản phẩm của MBB hồi phục tốt trong năm 2024 và kỳ vọng sẽ tiếp tục đóng góp tích cực vào thu nhập ngoài lãi.

Đầu 2025, tỷ lệ bao phủ nợ xấu dự kiến nâng lên mức 100%, tỷ lệ NPL đưa về dưới 2% với kỳ vọng khách hàng bị hạ nhóm nợ theo CIC đã giảm trong Quý 1/2025, giúp cải thiện chất lượng tài sản. Việc Novaland và Trung Nam tháo gỡ pháp lý được kỳ vọng giúp MBB thu hồi nợ từ nhóm khách hàng lớn, hỗ trợ thu hồi nợ, ổn định NPL trong cân bằng giữa tăng trưởng tín dụng và khả năng thu hồi nợ giúp MBB giữ được chất lượng tài sản trong tầm kiểm soát.

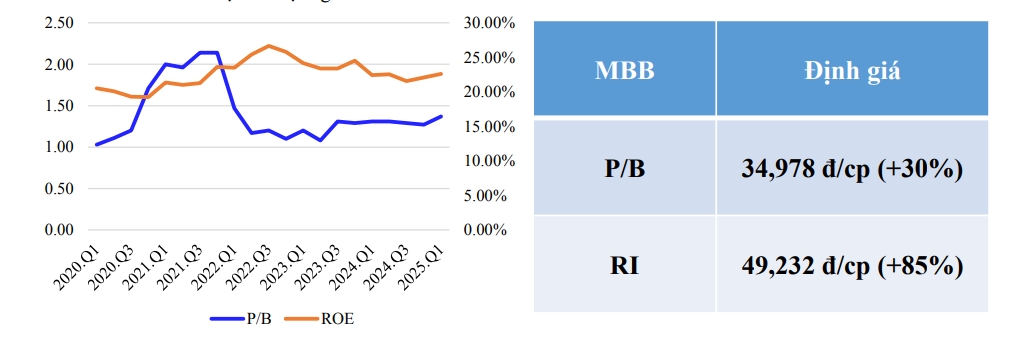

Với mức định giá P/B 34.978 đồng/cổ phiếu (tăng 30%), RI 49.232 đồng/cổ phiếu (tăng 85%), CSI khuyến nghị mua dành cho cổ phiếu MBB.

Khuyến nghị mua dành cho cổ phiếu CTG

Công ty Chứng khoán Rồng Việt (VDSC) đưa ra khuyến nghị mua đối với cổ phiếu của Ngân hàng TMCP Công Thương Việt Nam (CTG) với giá mục tiêu 48.300 đồng/cổ phiếu. Theo VDSC, lợi nhuận của CTG đang có triển vọng tăng trưởng cao và ổn định nhờ kiểm soát tốt chi phí tín dụng sau thời gian dài thực hiện chiến lược tài chính thận trọng.

Cụ thể, chi phí tín dụng trung bình từ năm 2021 đến 2024 ở mức 1,9%, giúp ngân hàng xử lý dứt điểm các khoản nợ tiềm ẩn nhiều rủi ro. Dự báo trong giai đoạn 2025-2028, chi phí tín dụng bình quân của CTG sẽ giảm còn 1,1% nhờ tỷ lệ nợ xấu giảm và khả năng thu hồi nợ ngoại bảng được đẩy mạnh. Tăng trưởng tín dụng kép giai đoạn này được kỳ vọng đạt 14%/năm, trong bối cảnh chính sách tiền tệ hỗ trợ tăng trưởng kinh tế.

Lợi nhuận trước thuế của ngân hàng dự kiến sẽ tăng trưởng kép 18% trong giai đoạn 2025-2028. Tỷ lệ nợ xấu kiểm soát dưới 1,2%, trong khi hệ số dự phòng rủi ro được duy trì ở mức cao 160%. Với những yếu tố này, hiệu suất sinh lời trên vốn chủ sở hữu (ROE) của CTG dự kiến sẽ đạt 20% vào năm 2028.

VDSC cho rằng, so với các ngân hàng quốc doanh khác như BIDV (P/B hiện tại là 1,8x) và Vietcombank (2,5x), CTG đang được định giá thấp hơn đáng kể với P/B chỉ 1,4x – mở ra cơ hội tái định giá hấp dẫn cho nhà đầu tư trong thời gian tới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()