Một mã ngân hàng được khuyến nghị mua, kỳ vọng tăng 20%

VDSC vừa đưa ra khuyến nghị mua đối với cổ phiếu ACB của Ngân hàng TMCP Á Châu, với giá mục tiêu 32.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng tăng gần 20% so với thị giá hiện tại.

Khuyến nghị: MUA

Giá mục tiêu: 32.000 đồng/cổ phiếu

Mức tăng kỳ vọng: ~20% so với thị giá hiện tại

Cơ sở khuyến nghị:

Tăng trưởng ổn định, chất lượng tài sản cải thiện:

Lợi nhuận trước thuế quý II/2025 đạt 6,1 nghìn tỷ đồng (+9% YoY, +33% QoQ).

Lũy kế 6T2025 đạt 10,7 nghìn tỷ đồng, tăng nhẹ 2%.

Tăng trưởng tín dụng: 8,8% từ đầu năm.

Tỷ lệ nợ xấu: giảm còn 1,26%.

ROAE: duy trì cao ở 21%.

Cơ cấu thu nhập tích cực:

Thu nhập ngoài lãi: tăng 69%, đạt 2,6 nghìn tỷ đồng, nhờ lãi trái phiếu và thu hồi nợ xấu.

Thu nhập lãi thuần: giảm 6% do NIM thu hẹp còn 2,99%.

Chi phí dự phòng: giảm 21%, ghi nhận âm 127 tỷ đồng, nâng tỷ lệ bao phủ nợ xấu (LLR) lên 76%.

Triển vọng:

Lợi nhuận trước thuế dự phóng: tăng 5% năm 2025 và 17% năm 2026.

Động lực đến từ thu nhập ngoài lãi tăng trưởng mạnh và chất lượng tài sản tiếp tục cải thiện.

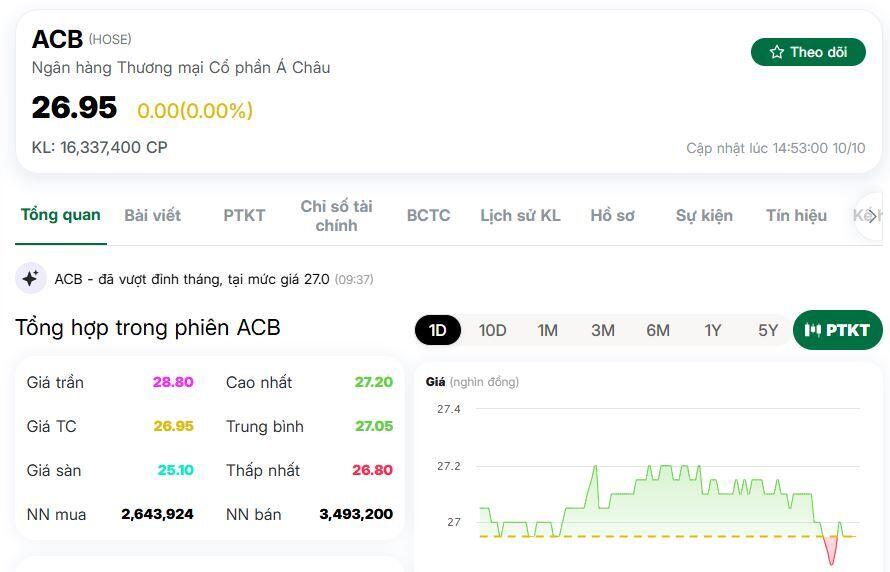

Phân tích kỹ thuật:

Ngày 6/10, ACB phá vỡ vùng tích lũy dưới MA(20), thiết lập hỗ trợ tại 26.000 đồng/cp.

Dòng tiền chủ động trở lại, tín hiệu tích cực cho xu hướng tăng ngắn hạn, hướng tới kháng cự 32.000 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()