Một cổ phiếu ngân hàng được khuyến nghị trung lập, kỳ vọng tăng 15%

Chứng khoán MB (MBS) công bố báo cáo phân tích cổ phiếu VPB của Ngân hàng TMCP Việt Nam Thịnh vượng (VPBank)

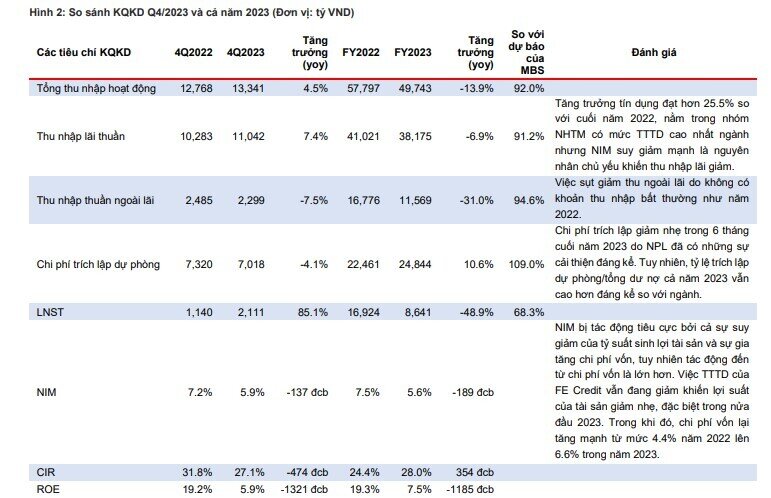

Cập nhật kết quả kinh doanh Q4/2023 và cả năm 2023

LNST cả năm 2023 giảm 48.9% svck và chỉ đạt 45.8% kế hoạch cả năm

Triển vọng lợi nhuận năm 2024

Chúng tôi dự báo tín dụng sẽ tăng trưởng 24.6% trong năm 2024

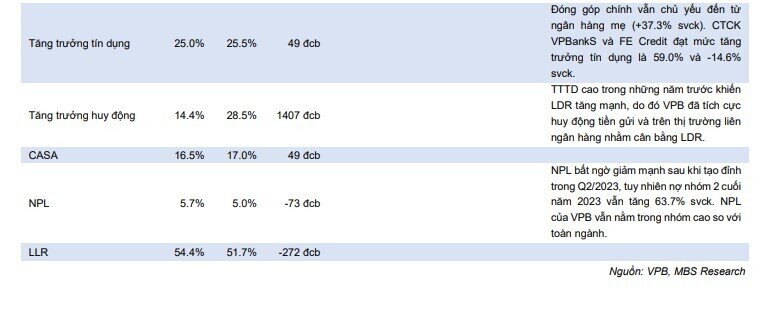

TTTD cả năm 2023 của VPB đạt 25.6%, đứng thứ 3 toàn ngành (sau HDB và MBB). Trong đó, ngân hàng mẹ vẫn là động lực chính khi dư nợ tăng 37.3% svck; công ty VPBankS (VPBS) cũng có dư nợ tăng trưởng ấn tượng 59.0% dù chỉ chiếm 1.2% tổng dư nợ hợp nhất. Ngược lại, FE Credit vẫn tiếp tục tăng trưởng âm khi dư nợ cuối năm 2023 giảm 14.6% svck; điểm tích cực là mức giảm này đã chậm lại so với cuối Q3/2023 (giảm 22.9% svck).

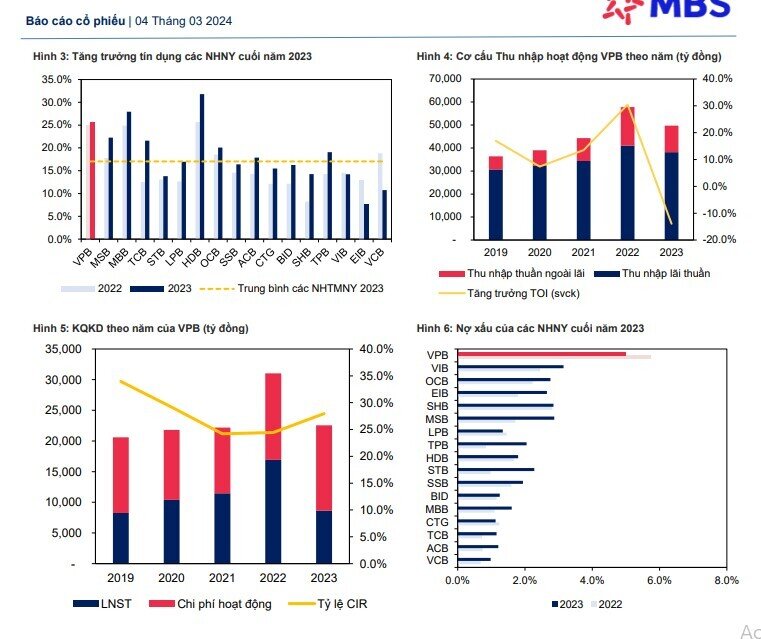

Trong cơ cấu dư nợ theo loại khách hàng, nhóm KHDN vẫn tiếp tục dẫn dắt TTTD trong Q4/2023. Dư nợ nhóm KHDN tại cuối 2023 tăng 46.9% svck và 11.9% so với quý trước, trong khi đó dư nợ nhóm KHCN tăng lần lượt 16.7% svck và 5.8% so với quý trước. Điểm tích cực trong cơ cấu cho vay của VPB là tăng trưởng dư nợ nhóm KHCN đang dần cải thiện qua từng quý. Tăng trưởng dư nợ KHCN trong Q1/2023 đạt 2.2% so với Q4/2022, và đã tăng lên mức 5.8% tại cuối năm 2023 so với Q3/2023.

Dư nợ TPDN/tổng dư nợ tín dụng của VPB lại cuối năm 2023 cũng giảm xuống mức 5.8% (2022: 8.5%), và là mức thấp nhất kể từ năm 2020. Việc giảm tỷ lệ TPDN trong cơ cấu tín dụng cũng khiến lợi suất từ danh mục chứng khoán của VPB giảm mạnh từ mức 6.7% xuống còn 6.2%.

Trong năm 2024, chúng tôi dự báo TTTD của VPB đạt 24.6%, trong đó tỷ trọng TPDN sẽ được nâng lên mức 6.8%. Với dự báo nhu cầu tín dụng bán lẻ vẫn chậm trong 6T2024, nhóm KHDN vẫn sẽ tiếp tục hút được tín dụng nhiều hơn so với nhóm KHCN. Trong đó, chúng tôi dự báo dư nợ nhóm BĐS vẫn sẽ khả quan (+22.0% so với 2023) khi thị trường BĐS đang có những dấu hiệu phục hồi kể từ giữa năm 2023. Dư nợ cho vay liên quan đến BĐS của VPB tăng 70.0% svck trong năm 2023.

NIM 2024 sẽ có sức bật lớn nhờ chi phí vốn cải thiện

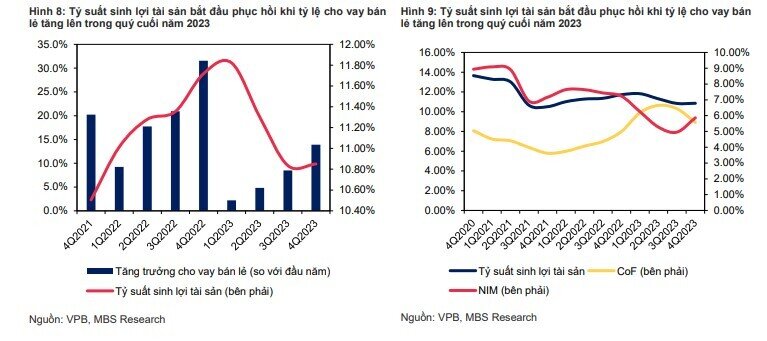

VPB là ngân hàng có NIM bị suy giảm mạnh nhất trong số các ngân hàng niêm yết (NHNY) với mức giảm 189 điểm cơ bản trong năm 2023. Điều này bị tác động từ cả sự suy giảm của tỷ suất sinh lợi tài sản và sự gia tăng mạnh của chi phí vốn. Tỷ suất sinh lợi tài sản giảm nhẹ 10 điểm cơ bản chủ yếu do các mảng cho vay có lợi suất cao như cho vay tiêu dùng và cho vay KHCN tăng trưởng chậm hơn so với các khoản vay dành cho nhóm KHDN, với mức lợi suất thấp hơn. Ngược lại, chi phí vốn lại tăng mạnh 220 điểm cơ bản, đặc biệt trong 9T2023. Chi phí vốn đã tăng từ mức 4.4% trong Q3/2022 lên mức đỉnh 6.6% trong Q2/2023 và giảm mạnh xuống còn 5.6% trong Q4/2023 nhờ mức lãi suất huy động thấp bắt đầu được phản ánh.

Theo tính toán của chúng tôi, lãi suất cho vay trung bình của VPB đã giảm nhẹ từ mức 14% trong Q1/2023 xuống 13.5% trong Q4/2023. Điều này phù hợp với chính sách hỗ trợ nền kinh tế của NHNN, tuy nhiên với việc chi phí vốn giảm mạnh trong quý cuối năm 2023, NIM của VPB bật tăng mạnh 90 điểm cơ bản so với Q3/2023.

Chi phí vốn được dự báo sẽ tiếp tục giảm trong năm 2024 khi các ngân hàng liên tục giảm lãi suất huy động và hiện đã thấp hơn mức đáy của giai đoạn Covid19. Điều này sẽ giúp mặt bằng lãi suất cho vay toàn thị trường giảm theo giúp kích cầu tín dụng, nhưng sẽ giúp NIM của VPB phục hồi mạnh mẽ hơn. Ngoài ra, chúng tôi cũng dự báo mảng cho vay KHCN và cho vay tiêu dùng sẽ tăng trưởng mạnh trở lại kể từ nửa sau của năm 2024, giúp lợi suất tài sản của VPB gia tăng.

Chúng tôi dự báo NIM cả năm 2024 của VPB sẽ đạt 6.4%, tăng 87 điểm cơ bản so với năm 2023 với kỳ vọng lợi suất của tài sản sẽ đi ngang và chi phí vốn sẽ giảm 110 điểm cơ bản so với cùng kỳ.

Chất lượng tài sản tiếp tục cải thiện trong 2024

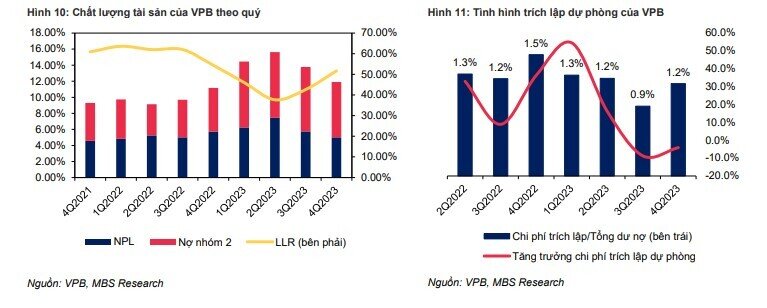

Tỷ lệ nợ xấu (NPL) và nợ nhóm 2 của VPB tại cuối năm 2023 đạt lần lượt 5.0% và 6.9%, giảm lần lượt 73 và 114 điểm cơ bản so với Q3/2023. So sánh với cuối năm 2022, mặc dù nợ xấu giảm 68 điểm cơ bản nhưng nợ nhóm 2 lại tăng 145 điểm cơ bản. Điểm tích cực đến từ việc nợ nhóm 2 và nợ xấu đều cải thiện đáng kể so với mức đỉnh được thiết lập trong Q2/2023. Tổng nợ dưới chuẩn (nhóm 2-5) tại cuối Q2/2023 đạt 15.6%, trong khi con số này tại cuối năm 2023 chỉ là 11.9%. Điều này cũng giúp tỷ lệ bao phủ nợ xấu (LLR) của VPB tăng từ mức 37.7% lên 51.7% trong cùng giai đoạn.

NPL và LLR có sự cải thiện đáng kể nhờ hoạt động xử lý nợ và trích lập dự phòng được thúc đẩy trong cả năm 2023. Lũy kể cả năm, VPB đã trích lập dự phòng 24,798 tỷ đồng (+10.4% svck, gấp 2.3 lần LNTT) và dử dụng 96.1% tổng số trích lập cho hoạt động xử lý nợ xấu. Tỷ lệ trích lập dự phòng/tổng dư nợ cả năm 2023 đạt 4.1%, giảm 56 điểm cơ bản so với cùng kỳ. Ngoài ra, tỷ lệ trích lập theo quý cũng đang cho thấy xu hướng giảm dần khi đạt mức 1.5%/quý trong Q4/2022 giảm dần về mức 1.2% trong Q4/2023.

Theo quan sát của chúng tôi, NPL có xu hướng cải thiện hoặc giảm tốc khi mảng cho vay bán lẻ tăng trưởng chậm hơn so với mảng cho vay KHDN và ngược lại. NPL tăng từ mức 4.8% tại cuối Q1/2022 lên mức đỉnh 7.4% tại cuối Q2/2023 trong giai đoạn dư nợ cho vay bán lẻ tăng trưởng trung bình 29.5% svck /quý, trong khi mức tăng của nhóm KHDN chỉ là 20.0%. Trong 3 quý cuối năm 2023, khi dư nợ nhóm KHDN tăng trưởng trung bình 42% svck/quý và dư nợ nhóm KHCN chỉ tăng 16.1% svck/quý thì NPL được cải thiện từ mức đỉnh về lại mức 5.0%. Điều này hàm ý rằng nợ xấu của VPB có thể sẽ gia tăng trở lại nếu các hoạt động cho vay bán lẻ được thúc đẩy.

Do đó, với kỳ vọng mảng KHDN sẽ dẫn dắt tăng trưởng trong nửa đầu năm 2024 và nửa năm còn lại sẽ đẩy mạnh cho vay bán lẻ, nợ xấu tại cuối 2024 của VPB được kỳ vọng giảm nhẹ 20 điểm cơ bản so với cuối 2023 xuống mức 4.8%. Mức dự báo này giảm 70 điểm cơ bản so với dự báo gần nhất do sự cải thiện tốt hơn kỳ vọng chất lượng tài sản của VPB tại cuối năm 2023. Chúng tôi cũng kỳ vọng VPB sẽ giữ nguyên tỷ lệ trích lập tương đương năm 2023 và sẽ sử dụng khoảng 96% trích lập để xử lý nợ xấu nhằm đưa NPL về mức dưới 5%. LLR do đó cũng giảm nhẹ xuống còn 49.7%

Luận điểm đầu tư & Khuyến nghị Luận điểm đầu tư

Chúng tôi khuyến nghị TRUNG LẬP đối với VPB và điều chỉnh tăng giá mục tiêu tăng 15.9% so với báo cáo trước đó lên mức 22,250 VND/cp

VCSH tại cuối năm 2023 được bổ sung một khoản xấp xỉ 24 nghìn tỷ đồng giúp giá trị sổ sách tăng lên khoảng 24.8% so với đầu năm. Điều này giúp mức định giá của VPB được nâng lên đáng kể.

Mặc dù LNST 2024 được dự báo giảm 7.6% so với báo cáo gần nhất nhưng LNST 2024 vẫn được dự báo tăng 90.1% svck do nền so sánh thấp của năm 2023. Ngoài ra, chất lượng tài sản cải thiện tốt hơn cũng là một điểm cộng. Chi phí trích lập dự phòng được dự báo giảm tốc kể từ 2025.

Rủi ro đầu tư

Định giá được dựa trên cơ sở các hoạt động cho vay bán lẻ có thể được phục hồi tốt kéo theo những mảng cho vay chủ lực của VPB như cho vay tiêu dùng gia tăng mạnh vào nửa cuối 2024, giúp tỷ suất sinh lợi gia tăng. Tuy nhiên, điều này có thể diễn ra chậm hơn hoặc yếu hơn so với dự báo của chúng tôi có thể ảnh hưởng đáng kể đến NIM và TTTD trong 2024.

Chất lượng tài sản mặc dù đã có sự cải thiện đáng kể, song vẫn nằm trong nhóm có mức nợ xấu cao so với toàn ngành. Điều này có thể khiến định giá của VPB thấp hơn tương đối nếu các ngân hàng có cùng quy mô có mức độ cải thiện chất lượng tài sản cao hơn, từ đó khiến định giá của VPB tiếp tục xuống thấp.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()