+84

+84 Nhận OTP

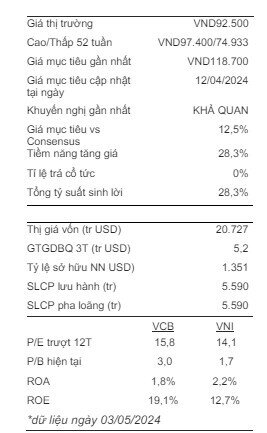

Chứng khoán VNDIRECT (VND) mới có báo cáo phân tích cổ phiếu VCB.

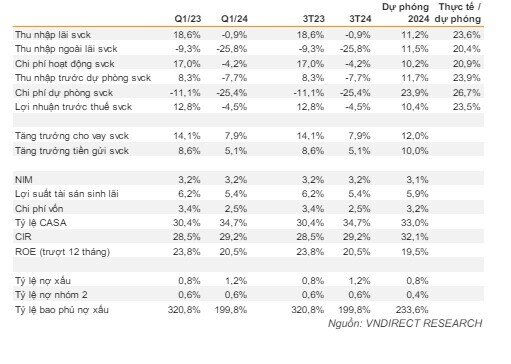

TOI giảm do tín dụng tăng trưởng âm và thu kinh doanh ngoại hối giảm

Trong Q1/24, tổng thu nhập hoạt động (TOI) của VCB giảm 6,7% svck, xuống còn 17.280 tỷ đồng, do thu nhập từ lãi và thu từ kinh doanh ngoại hối sụt giảm. Mặc dù tăng trưởng tín dụng cuối năm 2023 đã tăng mạnh lên 10,8% sv đầu năm, nhưng dư nợ tín dụng tại cuối Q1/24 đã giảm 0,3% sv đầu năm, dẫn đến thu nhập từ lãi giảm. NIM đi ngang svck mặc dù VCB đã giảm mạnh lãi suất cho vay để hỗ trợ khách hàng. Điều này là nhờ lãi suất tiền gửi đã giảm trong Q1/24.

Ngoài ra, thu nhập ngoài lãi giảm mạnh trong Q1/24, chủ yếu đến từ thu từ kinh doanh ngoại hối giảm 29,8% svck, xuống còn 1.198 tỷ đồng.

Chi phí giảm đã hỗ trợ LN ròng không giảm quá nhiều

Mặc dù chi phí hoạt động giảm 4,2% svck, tỷ lệ chi phí/tổng thu nhập (CIR) tăng 0,8 điểm % svck lên 29,2% trong Q1/24. Ngoài ra, chi phí dự phòng giảm mạnh 25,4% svck trong Q1/24, một phần đến từ khoản hoàn nhập dự phòng 46 tỷ đồng. Chi phí dự phòng giảm đã làm giảm sức ép lên lợi nhuận ròng. Trong Q1/24, LNTT của VCB giảm 4,5% svck, xuống còn 10.718 tỷ đồng.

Tỷ lệ nợ xấu cao hơn dự kiến

Tại cuối Q1/24, tỷ lệ nợ xấu là 1,22%, tăng 24 điểm cơ bản sv quý trước (+37 điểm cơ bản svck). Chúng tôi cho rằng một phần lớn nợ xấu đến từ các khoản vay mua nhà của cá nhân. Tuy nhiên, ban lãnh đạo của VCB cho biết họ đang có kế hoạch đẩy mạnh xử lý tài sản thế chấp để thu hồi nợ xấu.

Mặt tích cực là tỷ lệ nợ nhóm 2 trên tổng dư nợ giảm 9 điểm cơ bản svck (+12 điểm cơ bản so với quý trước) xuống còn 0,56%. VCB cũng ghi nhận một khoản hoàn nhập dự phòng 46 tỷ đồng. Chúng tôi cho rằng khoản này là hoàn nhập nợ xấu của NH Xây dựng - tổ chức tín dụng yếu kém mà VCB nhận xử lý. Ban lãnh đạo của VCB cho biết nợ xấu của NH Xây dựng đã giảm từ 10.000 tỷ đồng vào năm 2022 xuống còn 1.000 tỷ đồng vào năm 2024.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận