Mối liên hệ giữa Trung Nam và VNDIRECT

Tiếp nối PHẦN 1: VND_NHÀ VUA MỚI CỦA SÓNG CHỨNG KHOÁN 2024!

PHẦN 2: TRÁI PHIẾU TRUNG NAM - NÚT THẮT SỚM ĐƯỢC GỠ BỎ!

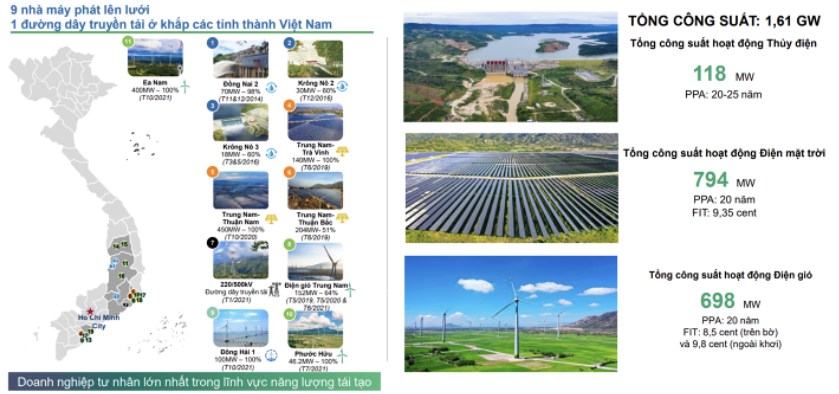

A. Tổng quan về Trung Nam

- Trung Nam Group hoạt động đa ngành; trong đó, mảng năng lượng đang được công ty chú trọng. Sở hữu 2 dự án nổi bật:

+ Nhà máy điện giá EA Nam (nhà máy điện gió lớn nhất Việt Nam)

+ Nhà máy điện mặt trời Trung Nam - Thuận Nam (công suất đứng thứ 2 ĐNÁ)

- Quy Hoạch Điện 8 tầm nhìn đến năm 2050, hình thành hệ sinh thái công nghiệp năng lượng tổng thể dựa trên năng lượng tái tạo và năng lượng mới

=> Mở ra cánh cửa sáng về mặt dài hạn cho Trung Nam - ông lớn trong mảng năng lượng tái tạo.

- Theo báo cáo mới nhất được công bố, tỷ lệ nợ/VCSH xấp xỉ 2.44 lần được xem là khá cao. Tuy nhiên, nếu xét chung các doanh nghiệp đang theo đuổi mảng năng lượng tái tạo (lĩnh vực đòi hỏi nguồn vốn đầu tư lớn ngay từ đầu) thì đây vẫn là mức có thể chấp nhận được.

- Với tổng tài sản đạt hơn 96.000 tỷ đồng, quy mô tài sản của Trung Nam hiện lớn hơn nhiều doanh nghiệp nhà nước hàng đầu trong lĩnh vực năng lượng như PV GAS, BSR, Petrolimex hay EVN Genco3.

=> VND đã lựa chọn Trung Nam là 1 trong những doanh nghiệp đại diện cho ngành năng lượng để hợp tác là hoàn toàn có cơ sở bởi tiềm năng phát triển dài hạn của doanh nghiệp này.

B. Khó khăn qua đi - Nút thắt được gỡ bỏ

- Giai đoạn 2022-2023, trong bối cảnh bối cảnh thắt chặt tiền tệ, lãi suất tăng cao và giá điện Năng Lượng Tái Tạo (NLTT) chưa có chính sách thu mua rõ ràng đã tạo ra thách thức lớn cho Trung Nam về mặt dòng vốn. Điều này đã phản ánh qua những lần chậm chi trả các khoản lãi trái phiếu đến hạn. Thông tin này ít nhiều cũng đã phản ánh vào giá cổ phiếu của VND - trung gian bảo lãnh phát hành trái phiếu Trung Nam.

- Năm 2024, áp lực trái phiếu sẽ giảm dần. Giá trị trái phiếu đến hạn của Trung Nam là 3,545 tỷ đồng, giảm gần ½ so với năm 2023. Song song đó, VNDIRECT còn được trợ lực từ ngân hàng lớn là Vietcombank trong thương vụ này. Cụ thể, VND và VCB đã đồng bảo lãnh phát hành cho dự án ở Đắk Lắk của Trung Nam. Theo đó, nếu có rủi ro thanh toán thì VCB phải thanh toán một phần lãi thay cho Trung Nam. Do vậy, nếu Trung Nam mất khả năng trả nợ đúng hạn thì VCB và VND phải phải trích lập dự phòng rủi ro và hạch toán lỗ cho khoản bảo lãnh này.

=> Thực tế, cả báo cáo của VND và VCB đều chưa cho thấy khoản dự phòng rủi ro này => cho thấy tiềm năng thanh toán các khoản nợ đến hạn của Trung Nam vẫn còn.

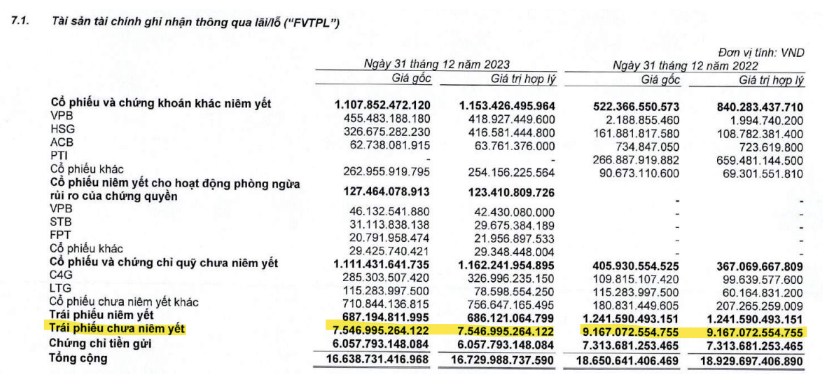

- BCTC quý 4/2023 của VND cho thấy trái phiếu chưa niêm yết đã giảm hơn 1,621 tỷ đồng, chiếm 45% cơ cấu tài sản tài chính, chỉ chiếm 18% cơ cấu vốn chủ.

=> VND đang kiểm soát tốt thanh khoản và tác động của trái phiếu Trung Nam đến VND là không đáng kể

- Trái phiếu mà Trung Nam phát hành ở VND là loại trái phiếu không chuyển đổi, không kèm chứng quyền, có đảm bảo bằng tài sản và không phải khoản nợ thứ cấp của doanh nghiệp. Cụ thể, có 4 loại tài sản đảm bảo chính là: cổ phần; quyền sử dụng đất và tài sản gắn liền với đất hình thành trong tương lai; toàn bộ số dư tiền và chứng khoán trên tài khoản chứng khoán của tổ chức phát hành mở tại VND.

=> Đây là hàng phòng vệ an toàn tuyệt đối cho VND trong trường hợp xấu nhất là Trung Nam hoàn toàn vỡ nợ. Trường hợp rủi ro xấu nhất xảy ra, VND hoàn toàn không chịu ảnh hưởng đến dòng tiền hoạt động kinh doanh.

C. Trái phiếu - Trong Nguy có Cơ.

- Tiềm năng phát triển trái phiếu ở thị trường VN rất lớn. Quy mô thị trường TPDN ở VN còn nhỏ, tương đương 11% GDP. So với Trung Quốc khoảng 36%, Hàn Quốc khoảng 89%, Singapore 26% và Thái Lan 27%.

- Như vậy, nếu so tổng thể với thị trường tài chính thì quy mô dư nợ trái phiếu chiếm khoảng 13%. Trong khi đó ở Thái Lan là khoảng 27%, Philippines là 22%, Trung Quốc khoảng 25%.

=> Dư địa còn có thể tăng gấp đôi quy mô của thị trường này. Nắm bắt được xu thế đó, hai ông lớn trong ngành là SSI và VND đang có quy mô đầu tư trái phiếu lớn nhất thời điểm hiện tại.

Tuy nhiên, cách chọn Trái Phiếu của VND đi ngược lại với SSI, VND loại bỏ hoàn toàn các ngành nghề mang tính chu kỳ, tập trung vào các ngành như năng lượng, giáo dục, hạ tầng, dịch vụ du lịch, công nghệ vì đây là các lĩnh vực thiết yếu, có khả năng tăng trưởng trong tương lai và có tính ổn định trong hoạt động kinh doanh.

=> So với các doanh nghiệp có cùng quy mô trong ngành, VND chỉ có P/B 1.8. VND sẽ thực sự rẻ khi các dự án điện của Trung Nam đi vào hoạt động ổn định. Ở hiện tại, Trung Nam mặc dù đem đến rủi ro cho VND , nhưng mức rủi ro này đã được kiểm soát, thậm chí theo chúng tôi BLĐ VND đã tính toán mọi tình huống trước khi là đơn vị trung gian bảo lãnh phát hành TP Trung Nam.

Trong tương lai, khi thị trường trái phiếu ổn định, đầu ra cho NLTT rõ ràng, bài toán Trung Nam được giải quyết , liệu rằng Trung Nam có trở thành động lực thúc đẩy giá VND tăng trưởng?

Kết luận :

1. Trung Nam đang là vấn đề của VND _đúng NHƯNG đã được kiểm soát hoàn toàn. Đây không phải Nguy, mà tương lai sẽ là Cơ của VND.

2. Với mức giá hiện tại (24.000/cp) , P/B1.8. VND đang là cp nhóm chứng khoán được định giá rẻ nhất trong ngành.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()