400+ theo dõi

MBS: Bảo hiểm và phí 'upfront' từ hợp đồng độc quyền bancassurance sẽ đóng góp vào tăng trưởng HDBank

Doanh thu phí bảo hiểm và khoản phí “upfront” cho hợp đồng bảo hiểm độc quyền sẽ đóng góp vào kết quả kinh doanh của HDBank.

Theo báo cáo phân tích cổ phiếu HDB và cập nhật hoạt động của HDBank (HoSE: HDB) của công ty Chứng khoán MB (MBS), nhóm phân tích cho biết từ năm 2020 đến năm 2021, tổng doanh thu từ phí bảo hiểm nhân thọ của HDBank tăng 6 lần, từ 130 tỷ đồng lên 811 tỷ đồng.

Hiện tại, HDBank đang đồng hành cùng FWD trong lĩnh vực bảo hiểm nhân thọ và HDI (Bảo hiểm HD) trong lĩnh vực bảo hiểm phi nhân thọ. Với những kinh nghiệm như hiện tại, trong năm 2022, doanh thu từ phí bảo hiểm nhân thọ cũng được kỳ vọng sẽ tăng 2,6 lần so với năm 2021, đạt hơn 2.000 tỷ đồng. MBS cho rằng kết quả hoạt động này đến từ việc nâng cao chất lượng dịch vụ và hướng đến mục tiêu ký kết hợp đồng độc quyền bảo hiểm của HDB trong năm nay với mức giá tốt nhất.

Ngoài khoản tăng trưởng đến từ doanh thu phí bảo hiểm, MBS cũng kỳ vọng khoản phí “upfront” cho hợp đồng bảo hiểm độc quyền trong năm tới của ngân hàng sẽ đem lại kết quả kinh doanh tăng trưởng và thúc đẩy giá trị nội tại. HDBank hiện tại là một trong số ít các ngân hàng chưa ký hợp đồng bảo hiểm độc quyền với doanh nghiệp bảo hiểm trên thị trường.

Trong một kịch bản thận trọng, dù kỳ vọng vào khả năng HDBank sẽ ký kết hợp đồng độc quyền bancassurance trong những năm tới, nhóm phân tích cũng không dự phóng khoản doanh thu bất thường này.

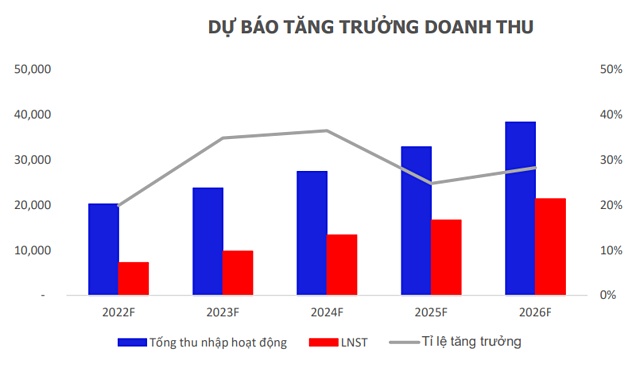

Nhóm phân tích nhận định với mục tiêu và những gì đã đạt được trong năm 2021, doanh thu năm 2022 của ngân hàng sẽ tăng 19% so với năm 2021. Ngoài ra, khoản trích lập dự phòng của HDBank sẽ tiếp tục tăng lên theo các quy định của Thông thư 14 NHNN. Các ngân hàng sẽ thực hiện hiện trích bổ sung phần chênh lệch theo tiến độ, tối thiểu là 30% năm 2021, 60% năm 2022 và đủ 100% năm 2023.

Tuy nhiên, MBS cũng cho rằng nền kinh tế Việt Nam được dự báo sẽ có sự hồi phục rõ nét hơn trong năm nay, số tiền trích lập dự phòng rủi ro sẽ giảm dần sau giai đoạn 2022-2023. Mặt khác, nhờ tăng vốn điều lệ thành công trong năm 2021, HDBank đã đưa hệ số CAR (hệ số an toàn vốn) lên 14,4%. Ngoài ra, tỷ lệ cho vay/huy động (LDR) luôn duy trì ở mức an toàn trong nhiều năm là tiền đề để nhóm phân tích nhận định tăng trưởng tín dụng của HDBank trong năm nay sẽ đạt trên 18%.

Theo đà phục hồi của nền kinh tế sau dịch bệnh, HDBank ghi nhận tăng trưởng cho vay khách hàng quý I tăng 10,8%, tiền gửi khách hàng đạt 9,9%, đứng thứ 2 về tốc độ thu hút tiền gửi trong toàn ngành ngân hàng (sau VPBank với 13,4%).

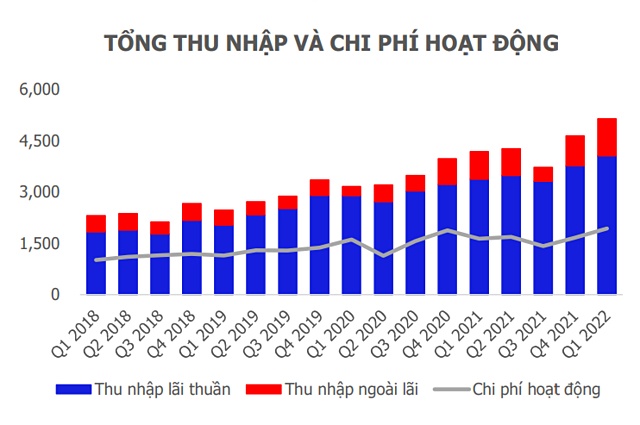

So cùng kỳ năm 2021, thu nhập lãi thuần quý I tăng 20,2% với động lực chính đến từ việc duy trì chi phí huy động vốn thấp trong khi thu nhập lãi tăng 13,3%. Tổng thu nhập hoạt động tăng 23%. Chất lượng tài sản cải thiện, tỷ lệ nợ xấu giảm so với quý IV/2021, ở mức 1,57%. Tỷ lệ nợ nhóm còn 2,52%, giảm 0,11% so với quý IV/2021.

Ngoài ra, ngay từ đầu năm, HDBank đã chủ động trích lập dự phòng nhiều hơn so với 2021, khi tỷ lệ dự phòng nợ vay (LLR) đạt 71,69% trong quý I. Biên độ lãi ròng (NIM) duy trì ở mức ổn định quanh 4,4% nhờ giảm chi phí vốn cũng như đẩy mạnh cho vay bán lẻ. So với cùng kỳ, chi phí vốn đã giảm hơn 0,7%, mức giảm cao so với trung bình ngành.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()