Liệu sự tăng giá chóng mặt của đồng đô la có thể gây ra cuộc khủng hoảng tài chính toàn cầu không?

Câu chuyện thông thường xoay quanh đồng đô la Mỹ đi theo một quỹ đạo có vẻ đơn giản: sự mở rộng tiền tệ quá mức dẫn đến phá giá, cuối cùng dẫn đến sự thay thế tiền tệ - một quá trình xóa sổ tất cả những người nắm giữ đồng tiền mất giá. Lịch sử dường như xác nhận sự tiến triển tuyến tính này khi nhìn lại.

Tuy nhiên, quan điểm này về cơ bản đã hiểu sai bản chất thực sự của động lực tiền tệ trong hệ thống tài chính toàn cầu liên kết của chúng ta.

Bản chất mới nổi của tiền tệ và rủi ro

Điểm yếu nghiêm trọng của các mô hình sụp đổ tiền tệ tuyến tính nằm ở chỗ chúng không tính đến các đặc tính mới nổi của các hệ thống tài chính phức tạp. Tiền tệ và rủi ro không vận hành theo cách có thể dự đoán được; chúng thể hiện các đặc điểm phi tuyến tính, trong đó tổng thể sở hữu những đặc tính không thể ngoại suy từ các thành phần riêng lẻ. Sự xuất hiện này tạo ra các điều kiện khiến kết quả có thể khác biệt đáng kể so với kỳ vọng, đặc biệt là trong giai đoạn căng thẳng hệ thống.

Điều này đưa chúng ta đến một câu hỏi khiêu khích trái ngược với tâm lý bi quan đang thịnh hành: Liệu đồng đô la Mỹ bị chỉ trích nhiều, được cho là sẽ về mức 0, có thể tạo ra một đợt tăng giá dữ dội tàn phá các vị thế bán đô la thông qua làn sóng đổ xô vào đồng đô la khan hiếm hay không?

Ảo tưởng khan hiếm: Hiểu về nguồn cung đô la thực sự

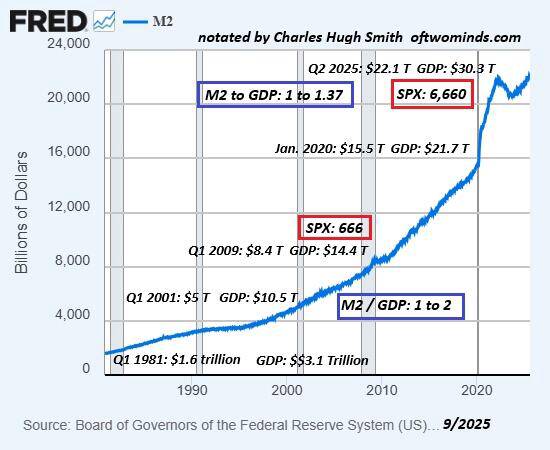

Cục Dự trữ Liên bang theo dõi nguồn cung đô la thông qua khối lượng tiền M2 - về cơ bản là tiền mặt được nắm giữ trong các loại tài khoản khác nhau. Sau đợt kích thích kinh tế thời COVID-19 tăng vọt lên 6 nghìn tỷ đô la, khối lượng M2 hiện ở mức khoảng 22 nghìn tỷ đô la. Mặc dù con số này có vẻ đáng kể, nhưng bối cảnh lại cho thấy một câu chuyện khác.

Tổng tài sản tài chính toàn cầu ước tính khoảng 480 nghìn tỷ đô la , bao gồm 232,4 nghìn tỷ đô la tài sản công (trái phiếu chính phủ, v.v.) và 246,8 nghìn tỷ đô la tài sản tư nhân (cổ phiếu, bất động sản). Trong bối cảnh này, M2 chỉ chiếm 4,6% tài sản tài chính toàn cầu . Tổng lượng tiền giấy của Cục Dự trữ Liên bang đang lưu hành chỉ đạt 2,4 nghìn tỷ đô la.

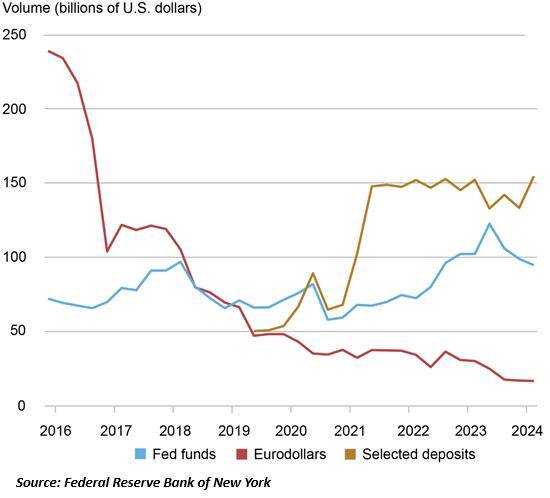

Bức tranh trở nên phức tạp hơn khi xem xét Eurodollars - tiền gửi bằng đô la Mỹ được nắm giữ tại các ngân hàng bên ngoài Hoa Kỳ. Mặc dù khối lượng Eurodollar đã giảm kể từ năm 2016 do những thay đổi về quy định khiến hoạt động chuyển hướng sang các khoản tiền gửi được lựa chọn tại các ngân hàng Hoa Kỳ, ước tính vẫn còn khoảng 17-20 nghìn tỷ đô la Eurodollars đang lưu hành. Điều này đưa tổng giá trị USD trong hệ thống tài chính toàn cầu vào khoảng 8-9% (38-43 nghìn tỷ đô la) tài sản tài chính toàn cầu.

Hệ thống Ngân hàng Bóng tối và việc Tạo ra Đô la

Hệ thống Eurodollar đại diện cho một trong những cải tiến tài chính quan trọng nhất—và cũng mờ ám nhất—của chủ nghĩa tư bản hiện đại. Xuất phát từ nhu cầu địa chính trị, nó đã phát triển thành một mạng lưới hải ngoại rộng lớn, tạo ra và lưu thông đô la Mỹ vượt ra ngoài biên giới nước Mỹ. Sức mạnh của nó đến từ sự vô hình: nó ảnh hưởng đến thanh khoản toàn cầu, định hình chính sách tiền tệ và thúc đẩy thương mại quốc tế, tất cả đều không có sự giám sát trực tiếp.

Một ngân hàng nước ngoài nắm giữ 100 triệu đô la tiền gửi Eurodollar có thể phát hành các khoản vay bằng đô la Mỹ dựa trên số tiền gửi đó. Do đó, nguồn cung đô la không chỉ tăng thông qua Cục Dự trữ Liên bang và các ngân hàng Hoa Kỳ mà còn thông qua các tổ chức phi ngân hàng nắm giữ Eurodollar . Hệ thống ngân hàng ngầm này thiếu minh bạch và quy định, đồng nghĩa với việc nó có thể làm trầm trọng thêm khủng hoảng khi thanh khoản cạn kiệt.

Cơ chế của việc siết chặt đồng đô la

Tại sao ai đó lại cần đô la gấp? Động lực chính là việc trả nợ bằng đô la . Khi các điều kiện tín dụng thắt chặt - điều xảy ra khi thị trường toàn cầu chuyển từ tâm lý chấp nhận rủi ro sang tránh rủi ro - các khoản vay bằng đô la Mỹ do các ngân hàng ngoài Hoa Kỳ phát hành (tín dụng Eurodollar) sẽ đáo hạn, và các bên cho vay yêu cầu hoàn trả toàn bộ khoản nợ thay vì chuyển nợ sang các khoản vay mới.

Người vay sau đó phải mua đô la để đáp ứng các nghĩa vụ này. Điều quan trọng là, có nhiều đô la trong hệ thống không có nghĩa là có sẵn đô la dồi dào . Khi một khoản vay đô la được trả hết, số đô la đã vay đó về cơ bản bị hủy hoại - chúng sẽ được chuyển đến "Thiên đường Tiền bạc".

Do đó, tổng cung đô la có thể giảm trong một cuộc khủng hoảng rủi ro khi các khoản vay bị thu hồi và thanh lý. Phần lớn nguồn cung đô la bị khóa và không thể vay được. Trong các cuộc khủng hoảng rủi ro, đô la bị tích trữ, làm giảm thêm nguồn cung khả dụng cho vay.

Kịch bản khủng hoảng lan tỏa

Với quy mô khổng lồ của các tài sản tài chính toàn cầu—và thị trường chưa được biết đến nhưng có lẽ là rất lớn đối với các sản phẩm phái sinh liên kết với USD như hoán đổi tiền tệ— nhu cầu về đô la có thể vượt xa nguồn cung vì những người đi vay tuyệt vọng và những người ở cuối chuỗi phái sinh cuối cùng sẽ cần một số hình thức tài sản thế chấp bằng USD.

Điều này tạo điều kiện cho đồng đô la tăng giá mạnh, có thể:

1. Phá hủy các vị thế bán khống đô la — những người đặt cược vào sự mất giá tương đối của đồng đô la so với các loại tiền tệ khác

2. Người vay phá sản không đủ USD để đáp ứng nghĩa vụ

3. Buộc các bên cho vay bằng Eurodollar phải phá sản khi các khoản vay bằng USD của họ không được thanh toán

Tính tới hạn tự tổ chức và chuyển pha

Theo lý thuyết hệ thống, một cuộc khủng hoảng rủi ro toàn cầu đại diện cho một sự kiện quan trọng tự tổ chức có thể kích hoạt một quá trình chuyển đổi pha — tương tự như một trận tuyết lở. Hãy xem xét phép so sánh với đống cát: khi các hạt cát rơi từ phễu xuống, chúng tạo thành một đống cát ngày càng lớn cho đến khi đạt đến điểm bất ổn, khi đó đống cát sụp đổ trong một trận tuyết lở. Không thể dự đoán được loại hạt nào kích hoạt sự bất ổn, cũng như cường độ của trận tuyết lở.

Đống cát minh họa cho tính tới hạn tự tổ chức - một hệ thống tự tổ chức giữa bất ổn và ổn định. Tại một điểm tới hạn, một quá trình chuyển pha xảy ra: lở tuyết. Những trận lở tuyết này tuân theo phân phối lũy thừa: cứ 100 trận lở tuyết nhỏ thì có 10 trận lở tuyết lớn hơn đáng kể, và một trận lở tuyết lớn có khả năng làm sụp đổ toàn bộ hệ thống.

Hiệu ứng Domino

Đây chính xác là cách mà một đợt tăng giá "làm tan chảy khuôn mặt" của đồng đô la được cho là sắp sụp đổ có thể gây ra một trận lở tuyết, làm đổ domino trên toàn hệ thống tài chính toàn cầu. Tài sản thế chấp các loại sẽ bị thanh lý để huy động vốn mua đô la — và đây chính là cách thế giới đi vào một cuộc khủng hoảng tài chính toàn cầu mà ít ai nghĩ là có thể xảy ra.

Chuỗi thanh lý sẽ tự củng cố: khi các thực thể bán tài sản để mua đô la, giá tài sản giảm, gây ra các lệnh gọi ký quỹ và buộc phải bán thêm. Các biện pháp phòng ngừa rủi ro tiền tệ sẽ thất bại thảm hại. Các đối tác phái sinh sẽ phải đối mặt với nhu cầu đồng thời. Sự liên kết vốn tạo điều kiện cho sự gia tăng đồng đô la trong thời kỳ tăng trưởng sẽ đẩy nhanh sự khan hiếm đồng đô la trong thời kỳ suy thoái.

Câu hỏi về xác suất

Liệu kịch bản này có chắc chắn xảy ra không? Hoàn toàn không. Các hệ thống phức tạp hoạt động theo xác suất chứ không phải theo tính tất định. Nhiều yếu tố có thể ngăn chặn kết quả này: sự can thiệp phối hợp của ngân hàng trung ương, thay đổi quy định, giảm đòn bẩy dần dần, hoặc áp dụng đồng tiền dự trữ thay thế.

Tuy nhiên, "bất khả thi" và "không chắc chắn" không phải là từ đồng nghĩa . Bản chất phi tuyến tính, mang tính đột biến của hệ thống tài chính toàn cầu đồng nghĩa với việc các sự kiện có xác suất thấp, tác động lớn xảy ra với tần suất cao hơn so với mô hình tuyến tính. Chính sự phức tạp, vốn giúp hệ thống có khả năng phục hồi trong điều kiện bình thường, lại tạo ra những điểm yếu dễ bị tổn thương trước những thất bại thảm khốc dưới áp lực cực độ.

Ý nghĩa chiến lược

Đối với các nhà hoạch định chính sách, nhà đầu tư và các tổ chức tài chính, bài học rút ra rất rõ ràng: hãy cẩn thận với những luận điệu đồng thuận về quỹ đạo tiền tệ không thể tránh khỏi . Sự thống trị của đồng đô la trong tài chính toàn cầu tạo ra những phụ thuộc mang tính cấu trúc, có thể dẫn đến những kết quả trái ngược với kỳ vọng chung. Một đồng tiền mà "ai cũng biết" sẽ sụp đổ, thay vào đó, có thể sẽ tăng giá mạnh mẽ - không phải vì luận điểm bi quan là sai, mà bởi vì sự phức tạp của hệ thống tạo ra những động lực nghịch lý khi chịu áp lực.

Câu hỏi không phải là liệu đồng đô la cuối cùng có suy giảm hay không - tất cả các loại tiền tệ pháp định đều phải đối mặt với áp lực phá giá dài hạn. Câu hỏi là liệu sự suy giảm đó có diễn ra theo trật tự và có thể dự đoán được hay không, hay liệu nó sẽ bị gián đoạn bởi những biến động ngược xu hướng dữ dội, tàn phá những đồng tiền đang hướng đến sự suy giảm tuyến tính, trơn tru.

Trong các hệ thống phức tạp đang ở giai đoạn quan trọng, khả năng thứ hai đáng được xem xét nghiêm túc, bất kể nó có vẻ không khả thi như thế nào theo quan điểm thông thường.

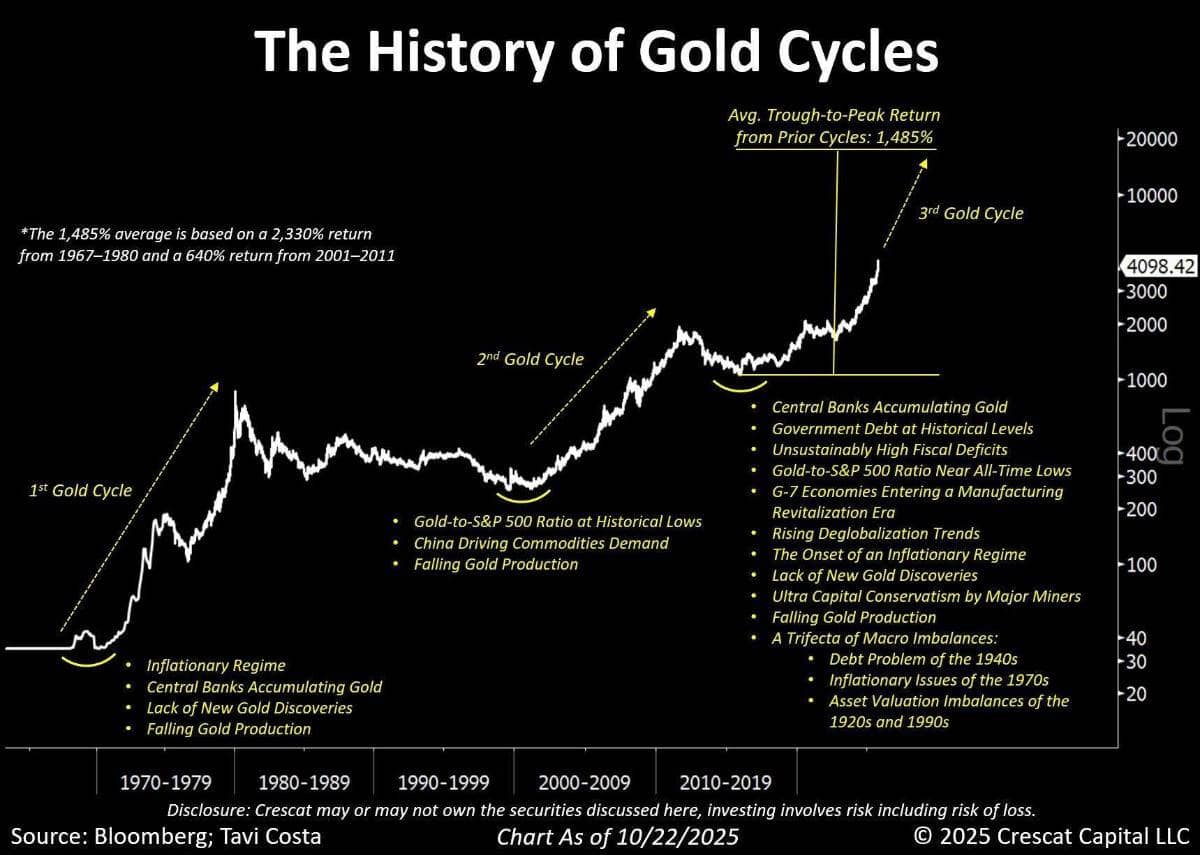

Chu kỳ giá Vàng

Vàng vừa đảo chiều mạnh mẽ trong phiên hôm nay, giữ vững trên ngưỡng tâm lý $4,000/oz, khẳng định vị thế là tài sản trú ẩn hàng đầu giữa bối cảnh bất ổn tài chính và địa chính trị gia tăng.

Tuy nhiên, chu kỳ tăng giá của vàng hiếm khi đạt đỉnh khi tỷ lệ Gold/Silver (vàng/bạc) còn cao như hiện nay,quanh mức 85.

Để so sánh:

Năm 1980, tỷ lệ này rơi xuống dưới 20 trước khi vàng đạt đỉnh.

Năm 2011, tỷ lệ chỉ còn 30 khi chu kỳ tăng kết thúc vài tháng sau đó.

Với sự mất cân đối nghiêm trọng trong kinh tế toàn cầu hiện nay, khả năng tỷ lệ này co lại mạnh mẽ về vùng thấp lịch sử là rất cao, đồng nghĩa với việc bạc có tiềm năng vượt trội hơn vàng trong giai đoạn tới.

Tuy nhiên, hãy chuẩn bị tinh thần cho biến động lớn. Con đường phía trước sẽ không đi thẳng, nhưng với những nhà đầu tư có niềm tin vào tài sản hữu hình, đây có thể là một trong những chu kỳ sinh lời nhất, đặc biệt khi thế giới bước vào thời kỳ kỷ luật tài khóa và tiền tệ yếu kém nhất trong lịch sử hiện đại.

--------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()