Lãi suất tăng – Chứng khoán giảm: Góc nhìn của Dũng

Thị trường giảm, và lãi suất huy động / cho vay đang nhích lên – đây là điều không mới, nhưng cũng không nên nhìn bằng cảm tính.

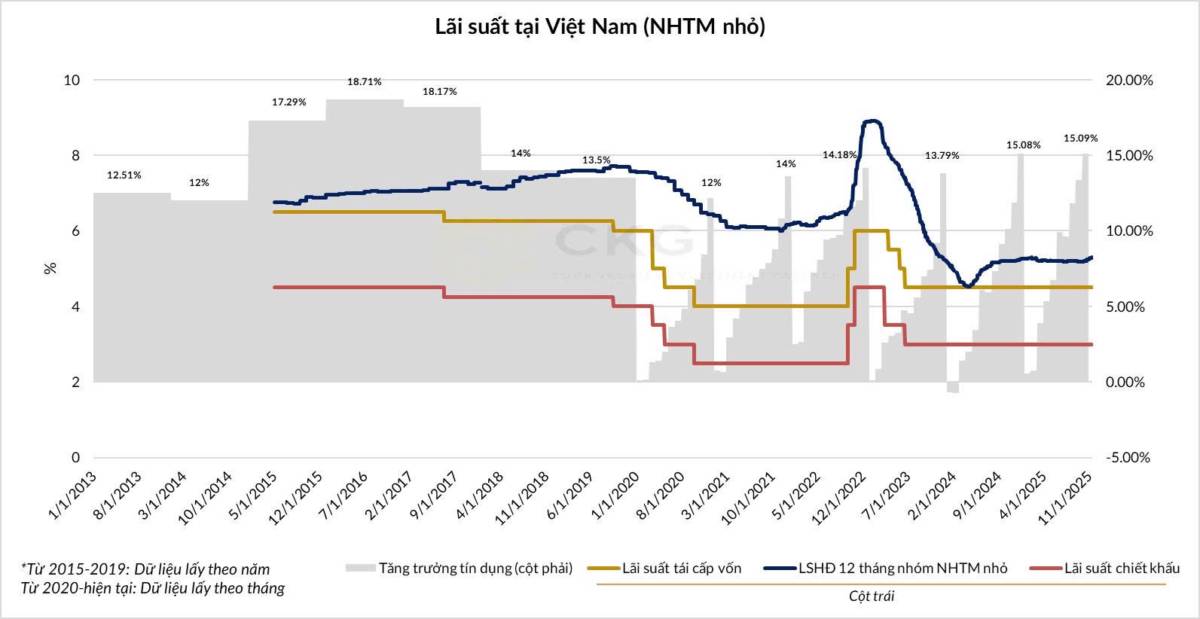

Tuần vừa rồi, một số ngân hàng tăng lãi suất huy động hơn 1%, lãi suất cho vay cũng tăng trong vòng 1 tháng. Câu chuyện này làm mình nhớ ngay tới giai đoạn 2015–2016.

1. Vì sao lại giống 2015–2016?

• Giai đoạn 2011–2013, tín dụng suy yếu, tăng trưởng thấp → kinh tế “nguội”.

• Đến 2014, tín dụng bật tăng trở lại và duy trì đến 2017.

• Kết quả: lãi suất huy động và lãi suất cho vay tăng theo… nhưng tăng sau khi tín dụng bật lên một nhịp mạnh (từ 11% → 18%).

Nói cách khác:

Không phải chính sách đảo chiều.

Mà là độ nóng của nền kinh tế kéo lãi suất đi lên.

Thị trường lúc đó cũng như hiện nay: tăng trước một nhịp dài nhờ lãi suất thấp, rồi rung lắc mạnh khi lãi suất nhúc nhích.

Dũng còn nhớ rất rõ: giai đoạn đó những cú giảm -15% xuất hiện liên tục vì trình độ NĐT lúc ấy còn chưa đủ sâu để hiểu câu chuyện lãi suất.

⸻

2. Nhưng tại sao 2016–2018 lãi suất tăng mà cổ phiếu BÙNG NỔ?

Đây là điều mọi người hay bỏ qua.

Giai đoạn 2016–2018:

• Thép – lợi nhuận đỉnh chu kỳ

• Vật liệu xây dựng – xây dựng – ghi nhận Lợi nhuận liên tục vượt đỉnh

• Bán lẻ – tiêu dùng chu kỳ kéo dài đến cuối chu kỳ 2017-2019 ( trước covid)

• Xuất khẩu – hưởng lợi chu kỳ toàn cầu

• Ngân hàng – NIM mở rộng, tín dụng 18%

• BĐS & Chứng khoán – quy mô vốn hóa tăng mạnh ( chạy cuối sóng 2017-2018) bất động sản bên ngoài chạy đến 2019 ( Vinhome Grandpark quận 9 tung rổ hàng sau đó nguội lạnh mãi đến giờ đang nóng trở lại)

Tức là lợi nhuận doanh nghiệp tăng mạnh đến mức bẻ gãy tác động của tiền tệ.

Mà nói đúng ra là tác động tiền tệ theo tự nhiên không đến từ chủ đích của chính phủ.

Cung và cầu gặp nhay

Lãi suất tăng vì nhu cầu vốn quá cao, không phải vì chính sách thắt lại.

Đây là điểm cực kỳ quan trọng.

⸻

3. Quay lại hiện tại – liệu có giống?

Câu chuyện bây giờ cũng không khác quá nhiều:

• Tín dụng tăng nhưng chỉ chảy vào một vài nhóm ngành chu kỳ tài sản.

• Lãi suất không tăng vì Chính phủ đổi chính sách.

• Mà tăng theo nhu cầu thị trường – giống như 2016–2018.

Cung tiền rẻ đã đi qua.

Nhu cầu tín dụng của nền kinh tế đang bật lên.

Đó là lý do lãi suất tăng – chứ không phải là tín hiệu đảo chiều chính sách.

⸻

4. Điểm cần quan sát trong 3–6 tháng tới

• Tín dụng có lan rộng sang khu vực doanh nghiệp sản xuất hay không?

• Lợi nhuận các nhóm Bank – BĐS – VLXD – Xuất khẩu trong 2026 có vào chu kỳ tăng?

• M2 & tốc độ vòng quay tiền: nếu tăng, thị trường sẽ hấp thụ được lãi suất cao hơn.

⸻

Tóm lại

Đừng quá sợ lãi suất tăng trong ngắn hạn.

Nhưng cũng đừng xem nhẹ. Hãy tập trung DN có kỳ vọng tăng trưởng lợi nhuận cho 2026 nó sẽ phân hoá và đi lên mặc cho thị trường có ảm đạm

Quan trọng nhất là tốc độ tăng trưởng của nền kinh tế và vị thế chu kỳ của các nhóm ngành.

Giai đoạn 2016–2018 là minh chứng rõ nhất:

Lãi suất tăng – nhưng cổ phiếu tăng MẠNH hơn.

Vì doanh nghiệp tăng lợi nhuận vượt trội.

Chu kỳ hiện tại có thể sẽ có những điểm tương đồng.

⸻

Anh chị em có quan điểm gì thì cứ phản biện thêm nhé – càng nhiều dữ liệu càng tốt, cộng đồng mình là nơi học thật – hiểu thật – kiếm tiền thật.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()