Kỳ vọng gì vào DBC sau báo cáo quý 2/2023

1. Tổng quan doanh nghiệp

DBC là tập đoàn hàng đầu trong lĩnh vực nông nghiệp – thực phẩm với chuỗi giá trị 3F (feed - farm - food)

Là doanh nghiệp có cấu trúc sở hữu khá phức tạp, hoạt động với 28 công ty con, 2 công ty liên kết, hoạt động kinh doanh theo mô hình tập đoàn trải dài trên nhiều lĩnh vực như chăn nuôi heo, thức ăn chăn nuôi, chế biến thực phẩm, trứng gia cầm, thức ăn chăn nuôi, sản xuất bao bì, bạt nhựa, thương mại dịch vụ, dầu thực vật, phân bón hữu cơ vi sinh. Trong số đó, mảng sản xuất thức ăn chăn nuôi và chăn nuôi heo là hai mảng đóng góp vào doanh thu chính cho doanh nghiệp.

2. Đánh giá báo cáo tài chính qúy 2/2023

DBC cũng vừa công bố báo cáo tài chính quý II/2023. Doanh thu thuần quý II/2023 của DBC đạt 3,473 tỷ VND, tăng 17% so với cùng kì, lũy kế 6 tháng đầu năm 2023 đạt 5.787 tỷ đồng, hoàn thành 23.5% kế hoạch 2023. Lợi nhuận sau thuế công ty mẹ đạt 327 tỷ đồng, gấp 23 lần so với con số cùng kỳ năm 2022 là 14 tỷ đồng. Lũy kế 6 tháng đầu năm, đúng như Tổng giám đốc Dabaco từng dự báo, công ty có lãi nửa đầu năm.

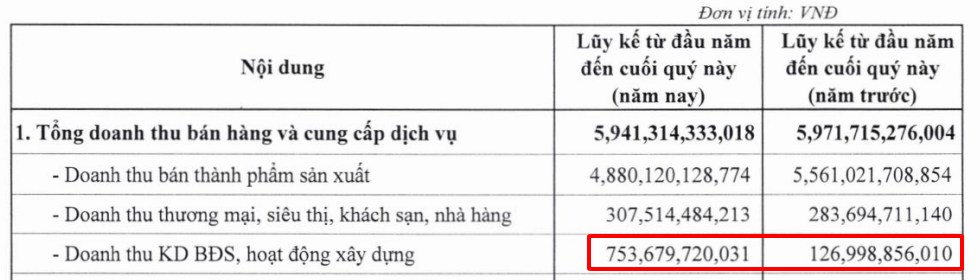

Trong cơ cấu doanh thu, đóng góp chính trong quý này đến từ việc kinh doanh bất động sản tăng gần 5 lần lên 754 tỷ đồng, doanh thu từ hoạt động chính của doanh nghiệp là bán thành phẩm sản xuất thì lại giảm 12% xuống 4.880 tỷ. Bên cạnh đó doanh thu từ hoạt động thương mại, siêu thị, khách sạn, nhà hàng tăng 8% lên 308 tỷ.

Được biết là do quý 2 công ty ghi nhận doanh thu và lợi nhuận từ dự án chung cư cao cấp Park View tại thành phố Bắc Ninh.

Về sức khỏe tài chính của DBC:

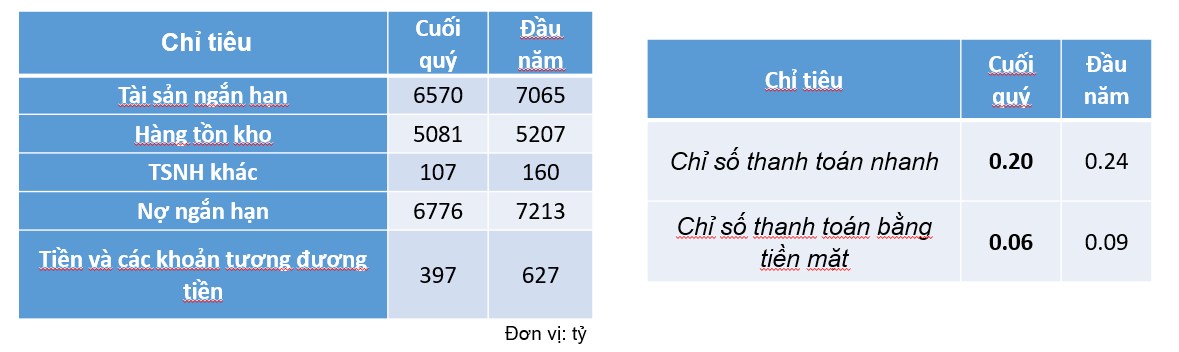

Hai chỉ số thanh toán đánh giá về khả năng thanh toán nhanh của doanh nghiệp và khả năng thanh toán bằng các nguồn tiền có sẵn hiện có của công ty trong trường hợp gặp sự cố bất ngờ.

Nhìn chung thì hai chỉ số này đều đang khá thấp và đang tiếp tục có xu hướng sụt giảm, nguyên nhân chính là do các tài sản ngắn hạn và tiền giảm mạnh hơn phần giảm của nợ ngắn hạn.

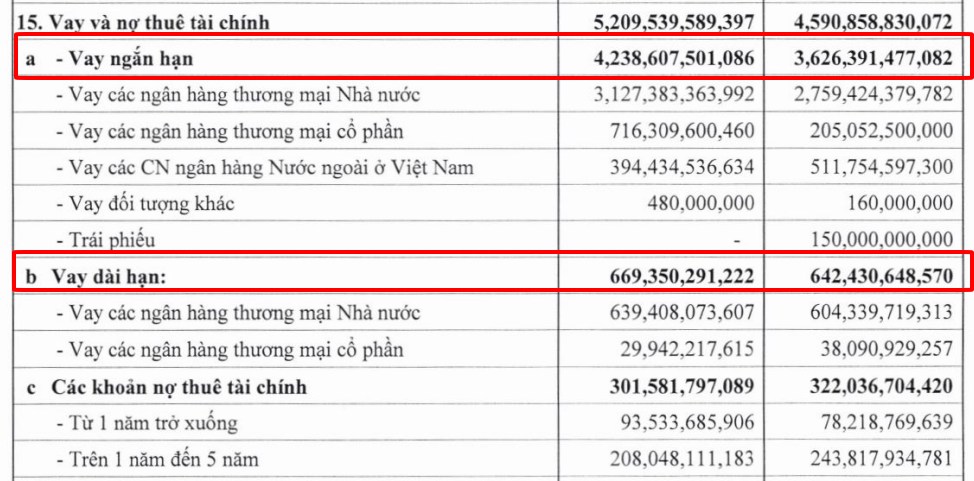

Trong 6776 tỷ nợ ngắn hạn thì vay ngắn hạn lên đến 4239 tỷ đồng ( chủ yếu là vay từ NH thương mại nhà nước và thương mại cổ phần, chi nhánh ngân hàng nước ngoài ở VN) tăng 16% so với số đầu năm.

Bên cạnh đấy vay dài hạn tăng từ 642 đến 669 tỷ đồng.

3. Triển vọng

· Giá heo hơi kỳ vọng tạo đáy hồi phục trở lại

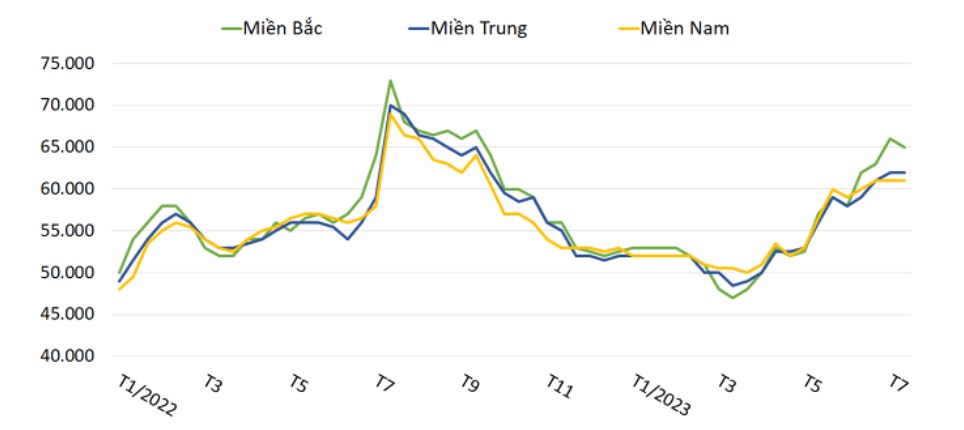

Sau hơn một năm ngụp lặn dưới đáy, giá heo hơi từ đầu tháng 7 đến nay đã có sự chuyển biến rõ rệt, mức trung bình khoảng 62.000 – 65.000 đồng/kg, cá biệt có thời điểm giá heo đã chạm mốc 68.000 đồng/kg, kết quả tốt nhất từ đầu năm đến nay.

Theo dự báo của Cục Xuất nhập khẩu (Bộ Công thương), từ Quý II năm 2023, giá heo hơi tăng và thị trường sẽ ngày càng khởi sắc khi nhu cầu ăn uống tăng trở lại trong bối cảnh ngành du lịch, dịch vụ tiếp đà hồi phục và việc Trung Quốc phục hồi kinh tế, giá heo tại nước này đi lên có thể ảnh hưởng một phần thị trường Việt Nam.

· Dịch chuyển chăn nuôi nhỏ lẻ sang chăn nuôi công nghiệp => DN quy mô lớn chớp thời cơ

Sóng heo rớt giá từ quý III/2022 đến tháng 5/2023 là một chu kỳ diễn ra lâu nhất từ trước đến nay khiến nông hộ và trang trại nhỏ lẻ không đủ sức gồng lỗ. Tuy ngành chăn nuôi bắt đầu có lợi nhuận khi giá heo hơi đã hình thành mặt bằng giá mới cao hơn nhiều so với những tháng đầu năm nhưng các hộ chăn nuôi nhỏ lẻ vẫn e ngại tái đàn. Cùng với đó, dịch tả heo châu Phi vẫn hoành hành ở nhiều địa phương, người chăn nuôi bỏ chuồng, không tái đàn khiến tổng đàn heo trong nước giảm mạnh.

Ở thời điểm nguồn cung thiếu hụt, giá heo hơi bước vào chu kỳ tăng, những người trụ lại cuối cùng trong cuộc chơi này sẽ hưởng lợi. DBC với vị thế là doanh nghiệp hàng đầu trong lĩnh vực chăn nuôi lợn hơi với hệ thống các trang trại nuôi giữ, lai tạo lợn giống chuyên nghiệp, cũng đang nỗ lực tái đàn với kỳ vọng bắt kịp thời cơ khi giá heo hơi ở mức cao.

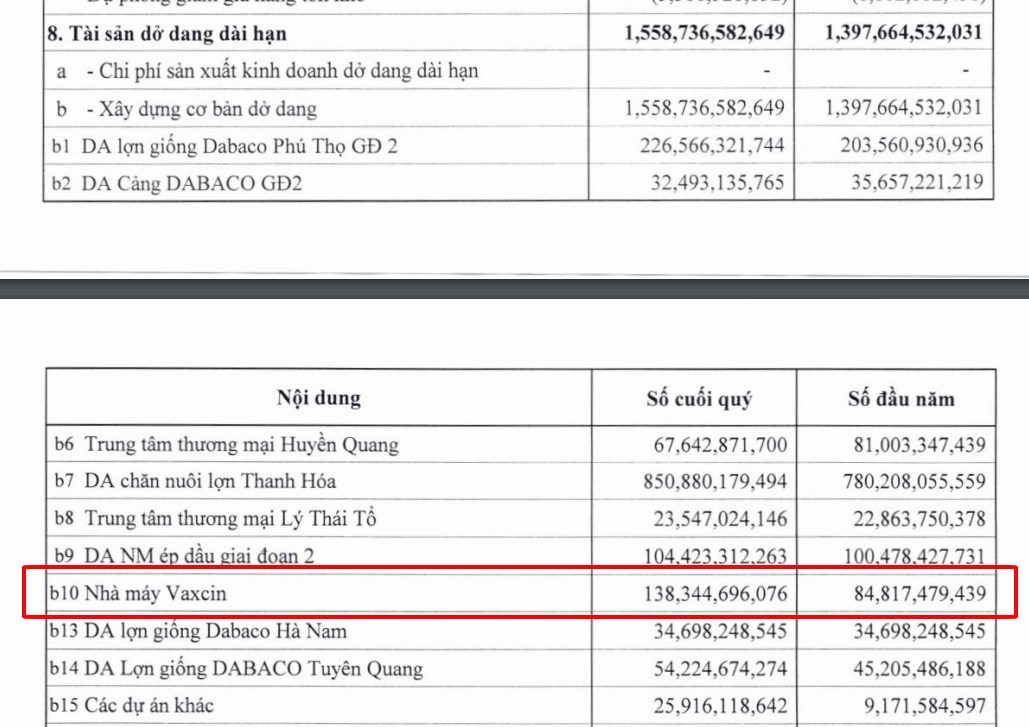

· Kỳ vọng xâm nhập thị trường vacxin dịch tả lợn châu Phi quy mô hàng tỷ USD

Hiện tại DBC đang đầu tư xây dựng vào nhà máy vacxin dự kiến đưa vào sản xuất thương mại sớm nhất vào quý IV/2023.

Ở thời điểm hiện tại, Việt Nam đã công nhận 2 loại vaccine dịch tả lợn châu Phi là NAVET-ASFVAC của Công ty cổ phần thuốc thú y Trung ương NAVETCO và AVAC ASF LIVE của Công ty cổ phần AVAC Việt Nam được phép sản xuất thương mại và lưu hành trên cả nước.

Riêng đối với vắc xin do DBC thử nghiệm, hiện Công ty vẫn đang trong giai đoạn cuối cùng để có thể đưa sản phẩm ra thương mại hóa.

Thị trường vắc xin dịch tả lợn châu Phi được giới chuyên môn đánh giá là một thị trường lớn, quy mô hàng tỷ USD khi mà nhiều quốc gia trên thế giới chưa có giải pháp cho dịch bệnh này. Đây cũng là điều lãnh đạo DBC kỳ vọng, khi đưa vào sản xuất đại trà vắc xin sẽ tạo thêm nguồn thu bền vững cho doanh nghiệp trong giai đoạn tới.

4. Rủi ro

- Về sức khỏe tài chính của DBC, do nhu cầu vay vốn mở rộng quy mô sản xuất, đầu tư xây dựng dự án nhà máy vắc xin, chế biến thức ăn và các khu chăn nuôi dẫn đến việc cơ cấu nợ phải trả chiếm tỷ trọng lớn so với tài sản sẽ gây áp lực lớn lên dòng tiền kinh doanh và việc chi trả lãi vay của doanh nghiệp trong thời gian tới.

- Giá heo hơi không tăng được như kì vọng.

- Chậm tiến độ đưa vacxin vào thương mại hóa.

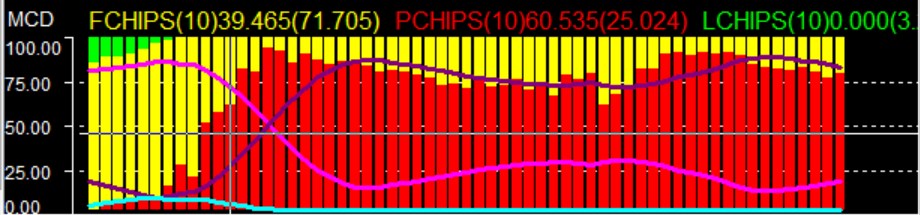

5. Phân tích kỹ thuật

Sau khi xác lập break khỏi kháng cự vùng tích lũy trước đó, DBC đã tăng 52% tính từ khi break khỏi vùng nền. Khối lượng giao dịch trong xu hướng tăng giá ngắn hạn duy trì ở mức cao.

Việc nghiên cứu về Dòng tiền của cổ phiếu theo yếu tố Kỹ thuật chiếm khoảng 30% cho sự thành công. Có thể thấy dòng tiền tạo lập MCD ( cột đỏ ) trên 75% => chứng tỏ rằng Dòng tiền thông minh đã chiếm ưu thế chủ động ở cổ phiếu DBC.

Trong 10 phiên trở lại đây, DBC đang đi ngang trong biên độ hẹp từ 24.5-26.3. Dự kiến với dòng tiền tạo lập lớn thì xác suất cao DBC sẽ sớm break khỏi khung này và tiến về mục tiêu 30 ( kháng cự tại 3 đỉnh cũ trước đó ).

_Team HAT tổng hợp và phân tích_

Chúc anh chị nhà đầu tư giao dịch thành công, thuận lợi!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()