Kinh tế Việt Nam trước sức ép kép: Giá dầu nóng lên, thuế Mỹ siết chặt

Báo cáo vĩ mô mới nhất của VCBS cho thấy kinh tế Việt Nam đang bước vào giai đoạn chịu tác động đồng thời từ hai biến số lớn của kinh tế toàn cầu: rủi ro địa chính trị tại Trung Đông và xu hướng siết thương mại từ Mỹ.

Một bên là giá năng lượng tăng mạnh do căng thẳng quân sự leo thang quanh eo biển Hormuz; bên còn lại là chính sách thuế nhập khẩu 10% mà Mỹ áp lên phần lớn hàng hóa toàn cầu. Hai lực tác động này đang tạo ra sức ép trực tiếp lên lạm phát, tỷ giá, lãi suất và triển vọng xuất khẩu của Việt Nam.

Căng thẳng Trung Đông làm dấy lên nguy cơ lạm phát nhập khẩu

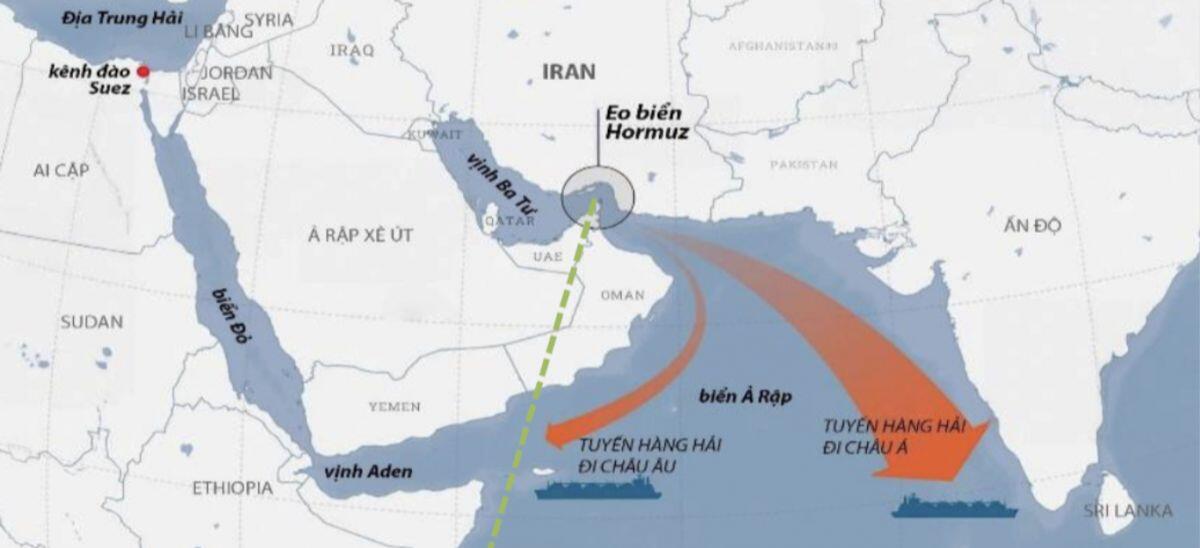

Theo VCBS, điểm đáng lo ngại nhất hiện nay là nguy cơ gián đoạn tại eo biển Hormuz — tuyến vận tải chiến lược đang đảm nhiệm khoảng 15–20% nguồn cung dầu thô toàn cầu và gần 20% thương mại LNG thế giới.

Sau các đợt không kích giữa Mỹ, Israel và Iran, thị trường năng lượng phản ứng mạnh khi giá dầu tăng nhanh, kéo theo rủi ro chi phí đầu vào leo thang đối với các nền kinh tế nhập khẩu năng lượng như Việt Nam.

VCBS cảnh báo, nếu nguồn cung dầu toàn cầu tiếp tục bị đe dọa, tác động sẽ không dừng ở giá nhiên liệu mà còn lan sang chi phí vận tải, logistics và giá hàng tiêu dùng.

Thuế 10% của Mỹ: Cơ hội ngắn hạn nhưng rủi ro dài hạn lớn hơn

Bên cạnh năng lượng, Mỹ đang tạo thêm một lớp áp lực mới lên thương mại toàn cầu khi áp mức thuế tạm thời 10% đối với hầu hết hàng hóa nhập khẩu.

Trong ngắn hạn, Việt Nam có thể hưởng lợi nhờ dịch chuyển đơn hàng từ một số quốc gia cạnh tranh.

Các nhóm ngành có thể tận dụng tốt gồm: điện tử, dệt may, máy móc, công nghiệp phụ trợ.

Tuy nhiên, VCBS nhấn mạnh rủi ro lớn nhất không nằm ở mức thuế hiện tại mà ở tính bất định của chính sách.

Nếu Mỹ chuyển sang các cơ chế mạnh hơn như: Điều 232 (an ninh quốc gia); Điều 301 (thương mại không công bằng) thì doanh nghiệp Việt Nam sẽ phải đối mặt với chi phí tuân thủ cao hơn và nguy cơ gián đoạn đơn hàng.

Nội lực kinh tế vẫn giữ được sức chống chịu

Dù môi trường bên ngoài bất ổn, một số chỉ số nội tại của Việt Nam vẫn cho thấy khả năng chống chịu khá tốt.

Chỉ số PMI tháng 2 đạt 54,3 điểm, mức cao nhất trong 41 tháng.

Đây là tín hiệu cho thấy: đơn hàng mới tiếp tục tăng, sản xuất mở rộng, niềm tin doanh nghiệp cải thiện rõ rệt.

Trong khi đó, vốn FDI đăng ký hai tháng đầu năm đạt 6,03 tỷ USD, tăng 12,6%.

FDI giải ngân đạt 3,21 tỷ USD, tăng 8,8%, cho thấy Việt Nam vẫn giữ được vị thế hấp dẫn trong mắt nhà đầu tư quốc tế.

Áp lực tỷ giá và lãi suất đang hiện rõ

Một trong những thách thức lớn nhất hiện nay là đồng USD tăng mạnh.

Tỷ giá USD/VND trên thị trường tự do đã lên vùng 26.600 đồng/USD, phản ánh áp lực đầu cơ và nhu cầu nắm giữ ngoại tệ gia tăng.

VCBS cho rằng rủi ro “lạm phát nhập khẩu” đang lớn dần khi: giá dầu neo cao, USD mạnh lên, chi phí nhập khẩu nguyên liệu tăng.

Dự báo lạm phát năm 2026 có thể dao động 3,9% – 4,1%.

Hệ thống ngân hàng chịu áp lực thanh khoản

Lãi suất liên ngân hàng tiếp tục duy trì ở vùng cao, phổ biến 6%–7,5%, thậm chí có thời điểm chạm 12%.

Điều này cho thấy thanh khoản tại nhóm ngân hàng quy mô vừa và nhỏ đang bị thu hẹp đáng kể.

Ngân hàng Nhà nước Việt Nam đã phải liên tục bơm ròng thanh khoản qua OMO và hoán đổi ngoại tệ để hỗ trợ hệ thống.

Việt Nam cần làm gì để giữ nhịp tăng trưởng?

VCBS cho rằng chìa khóa trong giai đoạn tới là: điều hành tỷ giá linh hoạt, kiểm soát tốt lạm phát chi phí đẩy, hỗ trợ doanh nghiệp nâng tỷ lệ nội địa hóa, chuẩn hóa tiêu chuẩn ESG.

Quan trọng hơn, Việt Nam cần đẩy nhanh hoàn thiện chuỗi cung ứng để giảm phụ thuộc vào biến động bên ngoài.

Trong bối cảnh kinh tế toàn cầu ngày càng phân mảnh, năng lực thích ứng sẽ quyết định khả năng giữ vững vị thế tăng trưởng của Việt Nam.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()