Khủng hoảng nhôm tại Mỹ: Thuế quan và cơn bão nguồn cung

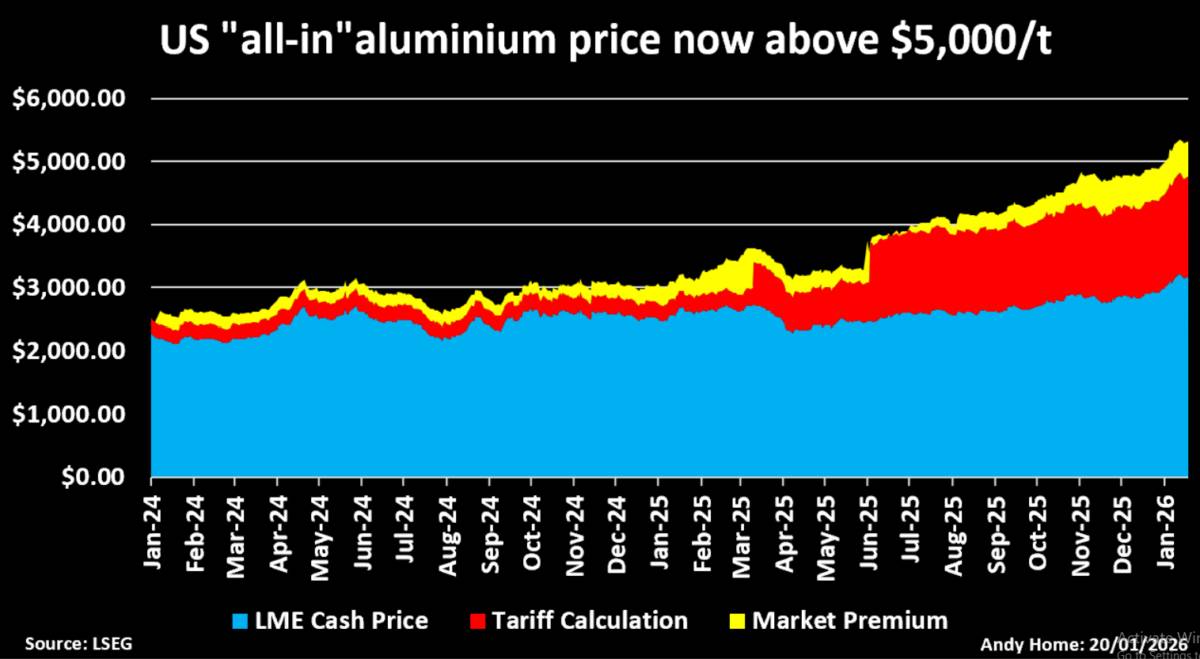

Các nhà sản xuất Mỹ đang phải đối mặt với tình trạng thiếu hụt nhôm chưa từng có tiền lệ, khi người mua buộc phải trả mức phí bảo hiểm cao hơn tới 68% so với giá chuẩn trên Sàn Kim loại London (LME) để có thể tiếp cận nhôm vật chất.

Đợt tăng giá đột biến này xuất phát trực tiếp từ việc Tổng thống Donald Trump liên tục leo thang thuế quan — từ 10% lên 25% vào tháng 3, rồi 50% vào tháng 6 — song các động lực nền tảng cho thấy cuộc khủng hoảng phức tạp hơn nhiều so với hệ quả đơn thuần của chính sách thương mại.

Tại khu vực Trung Tây Mỹ, phí bảo hiểm giao hàng vật chất đã tăng thêm 560 USD/tấn ngoài phần chi phí thuế hàm ý, đẩy giá nhôm toàn phần vượt mốc 5.000 USD/tấn. Mức phí bất thường này phản ánh sự thắt chặt nghiêm trọng về nguồn cung trên diện rộng, ảnh hưởng đến các ngành then chốt như ô tô, hàng không vũ trụ, xây dựng và bao bì — những lĩnh vực vốn phụ thuộc lớn vào dòng chảy nhôm ổn định.

Những điểm yếu cấu trúc

Về lý thuyết, thuế quan được thiết kế nhằm hồi sinh ngành luyện nhôm nguyên sinh trong nước, vốn đã suy giảm suốt nhiều năm và hiện chỉ còn 4 nhà máy luyện đang hoạt động. Tuy nhiên, hiệu quả tức thời gần như không đáng kể. Việc Century Aluminum khởi động lại 50.000 tấn công suất bị đình trệ tại nhà máy Mt. Holly (South Carolina) là phản ứng cụ thể duy nhất, với kế hoạch khôi phục toàn bộ công suất vào tháng 6. Trong khi đó, các dự án mới hoàn toàn (greenfield) vẫn cần nhiều năm để đi vào sản xuất, đồng thời phải cạnh tranh gay gắt với các tập đoàn công nghệ lớn để giành nguồn cung điện dài hạn — yếu tố sống còn đối với ngành luyện kim.

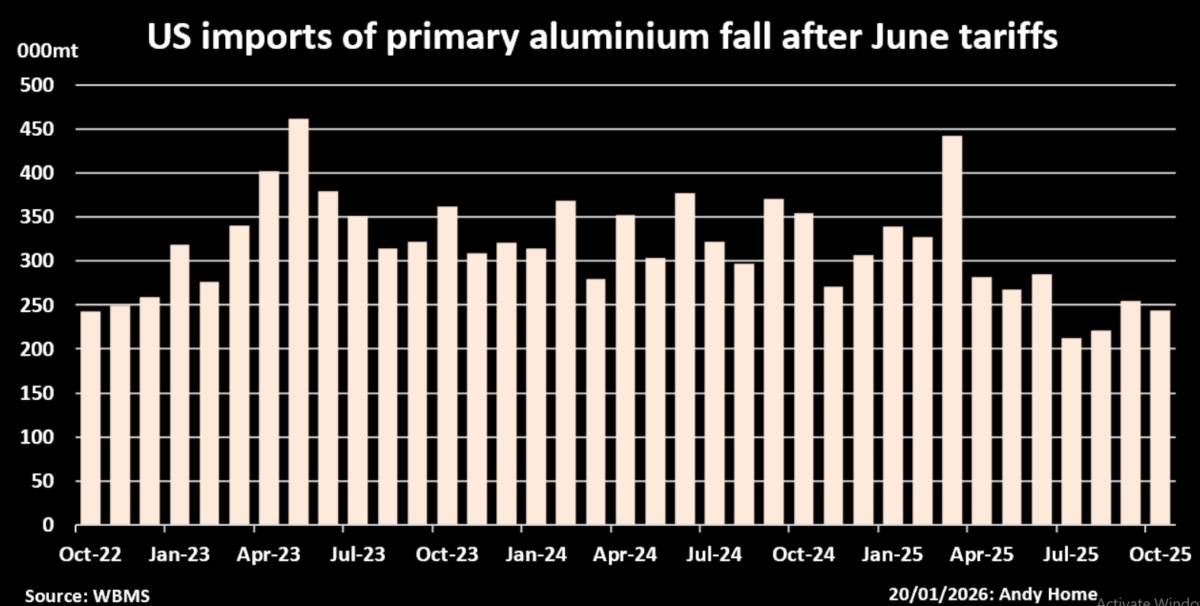

Hệ quả là Mỹ tiếp tục phụ thuộc nặng nề vào nhập khẩu, trong bối cảnh lượng nhôm nhập giảm 14% trong 10 tháng đầu năm 2025 so với cùng kỳ 2024. Canada — nhà cung cấp truyền thống lớn nhất — đã bắt đầu chuyển hướng xuất khẩu sang châu Âu từ khoảng tháng 5/2024. Theo World Bureau of Metal Statistics, trong giai đoạn từ tháng 5 đến tháng 10, Canada đã xuất 225.000 tấn sang Hà Lan, 89.000 tấn sang Ý và 29.000 tấn sang Ba Lan.

Tồn kho trong nước vì thế sụt giảm mạnh, từ 750.000 tấn đầu năm xuống dưới 300.000 tấn, do khoảng thời gian giữa các đợt tăng thuế quá ngắn, không cho phép doanh nghiệp kịp tích trữ phòng ngừa, theo Harbor Aluminum và Wittsend Commodity Advisors.

Cạnh tranh xuyên Đại Tây Dương leo thang

Các cơ chế thị trường truyền thống — vốn thường giải quyết mất cân đối cung cầu thông qua hoạt động kinh doanh chênh lệch giá (arbitrage) — gần như đã bị tê liệt. Châu Âu cũng đang đối mặt với tình trạng thiếu hụt nghiêm trọng, khi phí bảo hiểm nhôm đã nộp thuế tăng từ dưới 200 USD/tấn vào tháng 6 lên trên 340 USD/tấn, tạo ra lực cầu cạnh tranh trực tiếp đối với nguồn cung toàn cầu vốn đã khan hiếm.

Cuộc khủng hoảng nguồn cung tại châu Âu bắt nguồn từ nhiều sức ép: South32 buộc phải đóng băng nhà máy luyện Mozal tại Mozambique do chi phí điện tăng cao; Century Aluminum cắt giảm hai phần ba sản lượng tại nhà máy Grundartangi (Iceland) sau sự cố thiết bị; cùng với việc EU chuẩn bị triển khai đầy đủ gói trừng phạt thứ 16, loại bỏ hoàn toàn kim loại Nga khỏi thị trường. Cơ chế Điều chỉnh Biên giới Carbon (CBAM), có hiệu lực từ tháng này, càng siết chặt khả năng tiếp cận các nguồn nhôm có cường độ phát thải cao.

Sự chuyển đổi của thị trường toàn cầu

Cuộc khủng hoảng hiện tại làm lộ rõ những dịch chuyển mang tính cấu trúc của thị trường nhôm toàn cầu. Nhôm Nga chiếm 58% lượng tồn kho đăng ký trên LME, song không thể tiếp cận đối với người mua Mỹ do các lệnh trừng phạt. Tổng tồn kho LME hiện chỉ còn 669.000 tấn, giảm 331.000 tấn so với cùng kỳ năm trước, cho thấy thời kỳ dư cung kéo dài đã chấm dứt.

Tại Trung Quốc, sản lượng đã tiệm cận trần do các giới hạn công suất do chính phủ áp đặt. Theo Viện Nhôm Quốc tế (IAI), tăng trưởng sản lượng đã chậm lại từ 4% năm 2024 xuống 2% năm 2025. Nghịch lý ở chỗ, dù biên lợi nhuận của các nhà máy luyện cải thiện nhờ giá nhôm tăng và giá alumina lao dốc, việc mở rộng công suất vẫn bị hạn chế. Song song đó, Trung Quốc tăng nhập khẩu nhôm nguyên sinh 19% tính đến tháng 11/2025, trong khi giảm xuất khẩu bán thành phẩm 11% sau khi bãi bỏ hoàn thuế xuất khẩu vào tháng 12/2024.

Áp lực lan sang người tiêu dùng

Quyết định của chính quyền Trump vào tháng 8, mở rộng mức thuế 50% sang nhiều nhóm sản phẩm nhôm, gần như chắc chắn sẽ khiến chi phí nhôm nguyên sinh cao lan truyền dọc theo chuỗi cung ứng và cuối cùng chuyển sang người tiêu dùng. Trong bối cảnh nhập khẩu khó phục hồi nhanh, các doanh nghiệp Mỹ phải đối mặt với cú sốc giá kéo dài, khi thị trường nhôm toàn cầu ngày càng phân mảnh và chật vật tái cân bằng giữa những nhu cầu khu vực cạnh tranh gay gắt và các ràng buộc địa chính trị.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()