100+ theo dõi

Không phải giảm phát hay AI - Đây mới là vấn đề thực sự với nền kinh tế hiện tại!

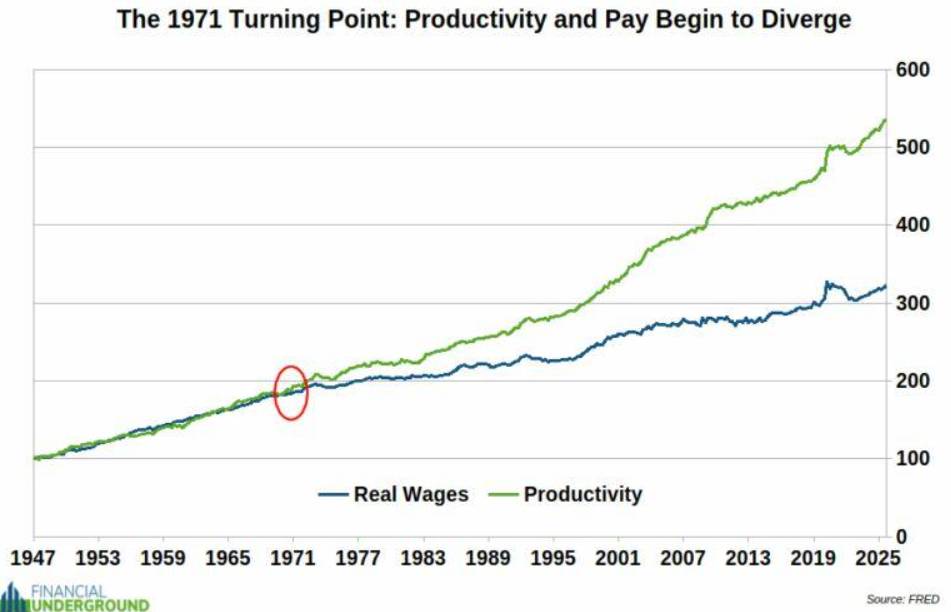

Năng suất lao động Mỹ đã tăng hơn gấp đôi kể từ đầu thập niên 1970. Vậy tại sao đời sống của nhiều người lại không khá hơn tương ứng? Đây không phải câu hỏi của một người bi quan. Đây là câu hỏi mà một biểu đồ kinh tế — theo nhiều nhà phân tích độc lập — đã âm thầm trả lời suốt 55 năm, nhưng hiếm khi được thảo luận thẳng thắn trong giới kinh tế học chính thống.

Giảm phát không xấu như bạn thường thấy

Trước khi đi vào biểu đồ, tác giả — người theo trường phái kinh tế tiền tệ cứng (hard money) — muốn làm rõ một định nghĩa.

Theo nghĩa gốc của kinh tế học, lạm phát là sự gia tăng cung tiền, và giảm phát là sự thu hẹp cung tiền. Nhưng khi người ta nói "giảm phát" trong thực tế, họ thường muốn nói đến giá cả hàng hóa giảm chung — và ngay lập tức, điều đó bị miêu tả như thảm họa kinh tế.

Tác giả không đồng ý. Ông phân biệt hai loại giảm giá hoàn toàn khác nhau.

Loại thứ nhất: giảm giá vì khủng hoảng tín dụng, nhu cầu sụp đổ — đây là loại nguy hiểm. Loại thứ hai: giảm giá vì tăng năng suất — và đây thực ra là tin tốt. Công nghệ là lực lượng giảm phát tự nhiên: nó giảm chi phí sản xuất, tăng hiệu quả, và làm hàng hóa dịch vụ rẻ hơn theo thời gian. Nếu sản xuất rẻ hơn, giá cả đáng lẽ phải giảm — và đồng tiền của bạn đáng lẽ phải mua được nhiều hơn.

Công nghệ làm cho hàng hóa rẻ hơn. Ngân hàng trung ương làm cho tiền tệ rẻ hơn. Người lao động bị kẹp giữa hai lực lượng đó.

Biểu đồ 1971 — và điều đã thay đổi

Đây là dữ liệu được nhiều nhà kinh tế, kể cả chính thống, thừa nhận: trong nhiều thập kỷ sau Thế chiến 2, năng suất lao động và tiền lương thực tế tại Mỹ di chuyển song song với nhau. Khi công nhân sản xuất nhiều hơn, họ cũng được trả nhiều hơn theo nghĩa thực.

Rồi khoảng năm 1971, mối tương quan đó bắt đầu phân kỳ — và chưa bao giờ hội tụ trở lại.

Năm 1971 là năm Tổng thống Nixon đóng "cửa sổ vàng" (gold window) — chấm dứt khả năng đổi đồng đô la sang vàng theo tỷ lệ cố định, biến USD trở thành đồng tiền pháp định (fiat currency) hoàn toàn không có tài sản đảm bảo.

Theo tác giả: đây không phải trùng hợp. Đây là nhân quả.

Năm 1971 không chỉ là năm Nixon đóng cửa sổ vàng. Đó là năm tiền lương và năng suất chia tay nhau — và 55 năm sau, khoảng cách vẫn tiếp tục mở rộng.

Vậy những lợi ích từ tăng năng suất đã đi đâu?

Tác giả lập luận: chúng không biến mất. Chúng bị chuyển hướng.

Khi công nghệ tăng năng suất và tự nhiên kéo giá xuống, các ngân hàng trung ương phản ứng bằng cách tạo ra lạm phát nhiều hơn mức giảm phát công nghệ — để duy trì mục tiêu lạm phát dương. Kết quả: sức mua của đồng tiền tiền lương bị bào mòn.

Nhưng lạm phát lại có tác động khác với tài sản. Cổ phiếu, bất động sản, vàng — những tài sản có giá trị thực — tăng giá theo lạm phát hoặc hơn. Vì vậy, những lợi ích từ tăng năng suất công nghệ không phân phối đều cho toàn xã hội — chúng tập trung vào những người sở hữu tài sản.

Đây là lý do, theo tác giả, tại sao dù công nghệ đã tiến vượt bậc từ thập niên 1970 đến 2026, nhiều người lao động sống bằng lương lại cảm thấy mức sống không cải thiện tương ứng — thậm chí một số mặt còn tệ hơn.

AI sắp khiến điều này trở nên cực đoan hơn

Đây là phần tác giả xem là quan trọng nhất cho thời điểm hiện tại.

AI đang mang lại lợi ích năng suất ở quy mô chưa từng thấy trong lịch sử — tự động hóa không chỉ lao động thể chất mà cả lao động tri thức. Nếu logic trên đúng, điều đó có nghĩa là:

Một mặt, AI sẽ tạo ra lực giảm phát khổng lồ — chi phí dịch vụ, sản xuất, thông tin đều giảm. Mặt khác, chính phủ và ngân hàng trung ương — đang gánh khối nợ khổng lồ trong hệ thống tiền tệ pháp định — sẽ buộc phải tạo ra lạm phát ngày càng mạnh hơn để giữ hệ thống vận hành.

Kết quả dự báo của tác giả: khoảng cách giữa năng suất và tiền lương thực tế sẽ nở rộng theo cấp số nhân trong thập kỷ tới.

Giải pháp — và tại sao UBI không phải câu trả lời

Khi AI trở thành chủ đề tranh luận chính sách, một trong những đề xuất phổ biến là Thu nhập cơ bản toàn cầu (Universal Basic Income — UBI): chính phủ phát tiền cho người dân để bù đắp việc làm bị AI thay thế.

Tác giả bác bỏ điều này. Theo ông, UBI không giải quyết gốc rễ vấn đề — nó chỉ cấp thêm tiền pháp định bị mất giá cho những người vốn đang chịu thiệt. Ông cho rằng giải pháp thực sự là cải cách hệ thống tiền tệ sang hướng đồng tiền cứng (hard money) — có thể là vàng hoặc tài sản khan hiếm khác — nơi lợi ích từ tăng năng suất không bị ngân hàng trung ương "trung hòa" khỏi tay người lao động.

Đây là quan điểm của trường phái Austrian Economics và cộng đồng hard money — không phải đồng thuận của kinh tế học chính thống, và vẫn đang là chủ đề tranh luận sôi nổi. Nhưng luận cứ về mối tương quan 1971 và sự phân kỳ năng suất — tiền lương được nhiều trường phái khác nhau thừa nhận như một sự thật thực nghiệm, dù nguyên nhân và giải pháp vẫn còn tranh cãi.

Góc nhìn thực tiễn cho nhà đầu tư Việt

Bất kể đồng ý hay không với lập trường tư tưởng của tác giả, logic kinh tế cốt lõi của ông dẫn đến một kết luận thực hành có thể đáng xem xét.

Vàng và văn hóa tích lũy tài sản của người Việt: Người Việt có truyền thống tích lũy vàng vật chất từ lâu — một phần phản ánh trực giác phòng thủ trước lạm phát và mất giá tiền tệ mà bài viết này mô tả. NHNN hiện kiểm soát chặt thị trường vàng miếng SJC, tạo ra chênh lệch giá đặc thù so với quốc tế. Đây là một dạng "hard money thinking" được thực hành ở cấp độ hộ gia đình, dù không phải hệ thống chính sách.

Bất động sản như tài sản phòng thủ: Người Việt ưa chuộng bất động sản như tài sản bảo toàn giá trị — phù hợp với logic của tác giả về việc nắm giữ tài sản thực trong môi trường tiền tệ pháp định. Tuy nhiên, tính thanh khoản thấp và rủi ro quy hoạch/pháp lý là những điểm khác biệt quan trọng so với các thị trường phát triển.

AI và thị trường lao động VN: Nếu AI thực sự làm tăng tốc độ phân kỳ giữa năng suất và lương như tác giả dự báo, nhóm lao động Việt Nam trong các ngành dễ tự động hóa (sản xuất lặp lại, dịch vụ cơ bản, nhập liệu) sẽ đối mặt với áp lực lớn nhất. Nhóm hưởng lợi nhiều nhất là những ai sở hữu hoặc có cổ phần trong các doanh nghiệp ứng dụng AI thành công — đúng theo logic "asset owner wins" của bài viết.

Hàm ý danh mục: Trong bối cảnh lạm phát dai dẳng và lãi suất biến động, NHNN duy trì chính sách ổn định tỷ giá VND — song tỷ giá VND/USD dài hạn vẫn có xu hướng giảm, xác nhận thực tế mà tác giả mô tả ở quy mô nhỏ hơn. Theo dõi lãi suất huy động thực (sau lạm phát) là thước đo quan trọng để đánh giá tài sản nào đang thực sự bảo toàn sức mua.

-----------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()