HSX: DGC dưới góc nhìn phân tích Dupont, dùng Five Way Dupont Analysis

Phân tích DuPont 5 bước (Five-Way DuPont Analysis) dùng để bóc tách chi tiết tỷ suất sinh lời trên vốn chủ sở hữu (ROE) thành 5 yếu tố nhỏ hơn, giúp nhà đầu tư hiểu rõ nguồn gốc tạo ra lợi nhuận và điểm mạnh/yếu của doanh nghiệp, bao gồm: gánh nặng thuế, gánh nặng lãi suất, biên lợi nhuận trước thuế và lãi vay, vòng quay tổng tài sản và đòn bẩy tài chính.

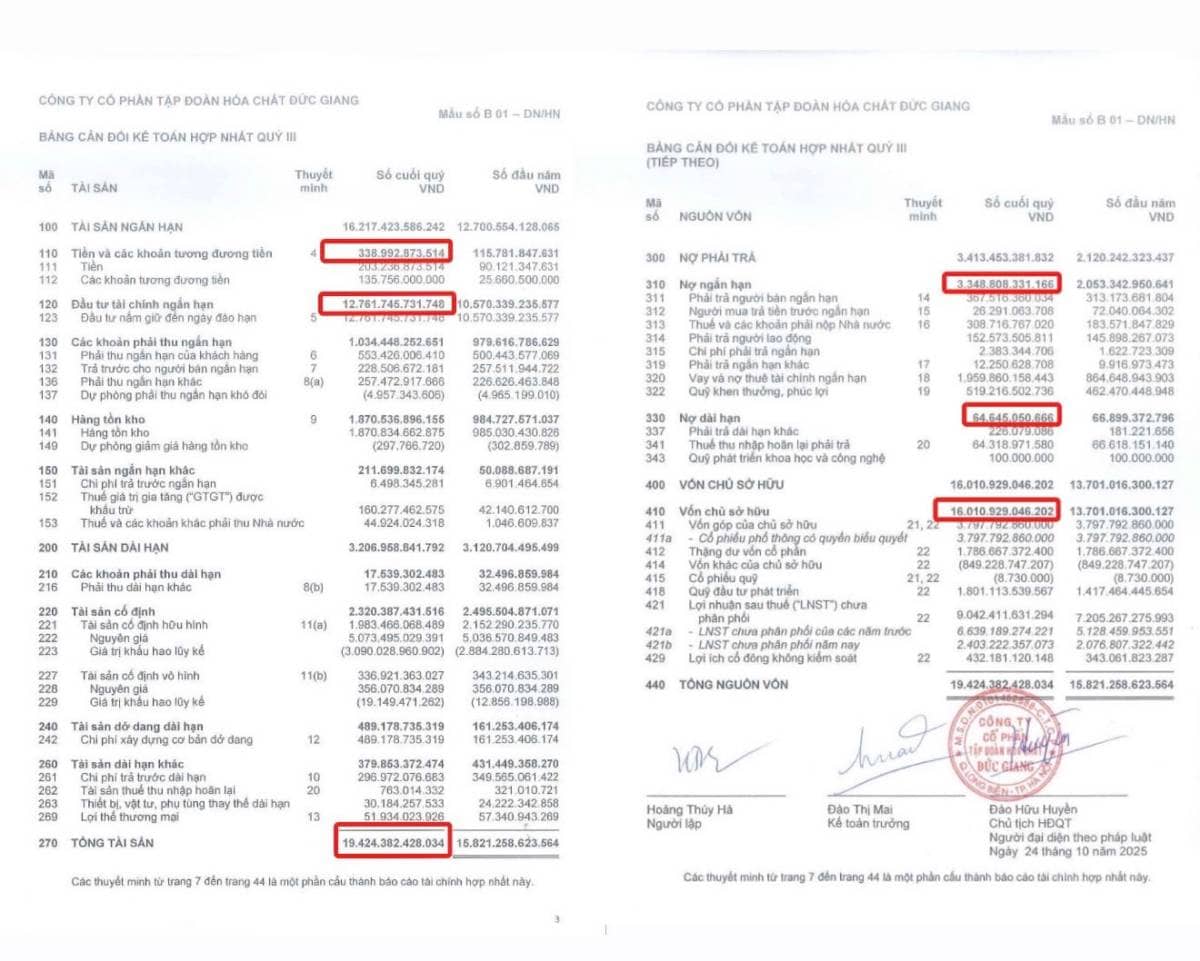

Ta dựa vào BCTC hợp nhất Q3/2025 của DGC

Từ BCKQKD

Doanh thu thuần = 8.521.424.300.743

Chi phí lãi vay = 129.861.405.509

Lợi nhuận thuần từ HĐKD (EBIT) = 2.876.511.651.173

Lợi nhuận trước thuế (LNTT) = 2.865.503.039.843

Lợi nhuận sau thuế (LNST) = 2.403.222.357.073

Từ Bảng CĐKT

Tổng tài sản đầu năm = 15.821.258.623.564

Tổng tài sản cuối Q3 = 19.424.382.428.034

TTS bình quân = 17.622.820.525.799

VCSH đầu năm = 13.701.016.300.127

VCSH cuối Q3 = 16.010.929.046.202

VCSH bình quân = 14.855.972.673.165

Tỷ lệ gánh nặng thuế = LNST/ LNTT = 0.84

Tỷ lệ gánh nặng lãi suất = LNTT/ EBIT = 0.996 - gần như không có chi phí lãi vay do DGC không vay nợ, xem phần nợ dài hạn sau:

Operating margin = EBIT/ Doanh thu = 33.7% - đặc trưng của ngành hoá chất

Vòng quay tổng tài sản = Doanh thu / TB TTS = 0.48

Đòn bẩy tài chính = TB TTS/ TB VCSH = 1.19 - đòn bẩy tài chính rất thấp, xấp xỉ 5 trong 6 phần tài sản là đến từ nguồn vốn chủ sở hữu, chỉ 1 phần 6 được tài trợ bởi nợ

Kết luận: ROE = 16%, tài chính công ty vô cùng an toàn dù vòng quay tài sản có thể còn được cải thiện và công ty có thể tăng ROE lên cao hơn.

Tại phiên giao dịch ngày 19/12/2025, cổ phiếu DGC giảm 6.28% về mức 70.200 VNĐ/ cổ phiếu. Với gần 380 triệu cổ phiếu lưu hành, vốn hoá công ty là 26.67 nghìn tỷ. Một chỉ tiêu cho thấy sức khoẻ tài chính của DGC là cash ratio, tổng tiền và các khoản đầu tư gắn hạn (trường hợp của DGC là tiền gửi kì hạn), chia cho nợ ngắn hạn, tức lấy 13.1 nghìn tỷ/ 3.35 nghìn tỷ = 3.9 lần, rất an toàn. Hơn nữa, một công ty có vốn hoá 26.67 nghìn tỷ nhưng 13.1 nghìn tỷ là ở tiền mặt và tiền gửi, rủi ro mất hẳn vốn của nhà đầu tư cổ phiếu DGC là rất thấp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()