HPG: Dung Quất 2 sẵn sàng – Thời điểm vàng đầu tư

Thương vụ lớn không chờ đợi, và khi nó trở nên quá rõ ràng, lợi thế cũng dần tan biến. Hòa Phát đang ở ngưỡng bứt phá với Dung Quất 2, mở ra chu kỳ tăng trưởng mạnh mẽ. Khi thị trường còn chưa phản ánh hết tiềm năng, đây chính là thời điểm vàng để đón đầu HPG trước khi mọi thứ trở nên hiển nhiên.

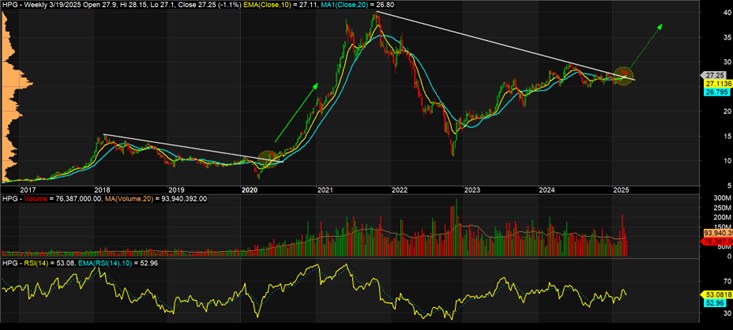

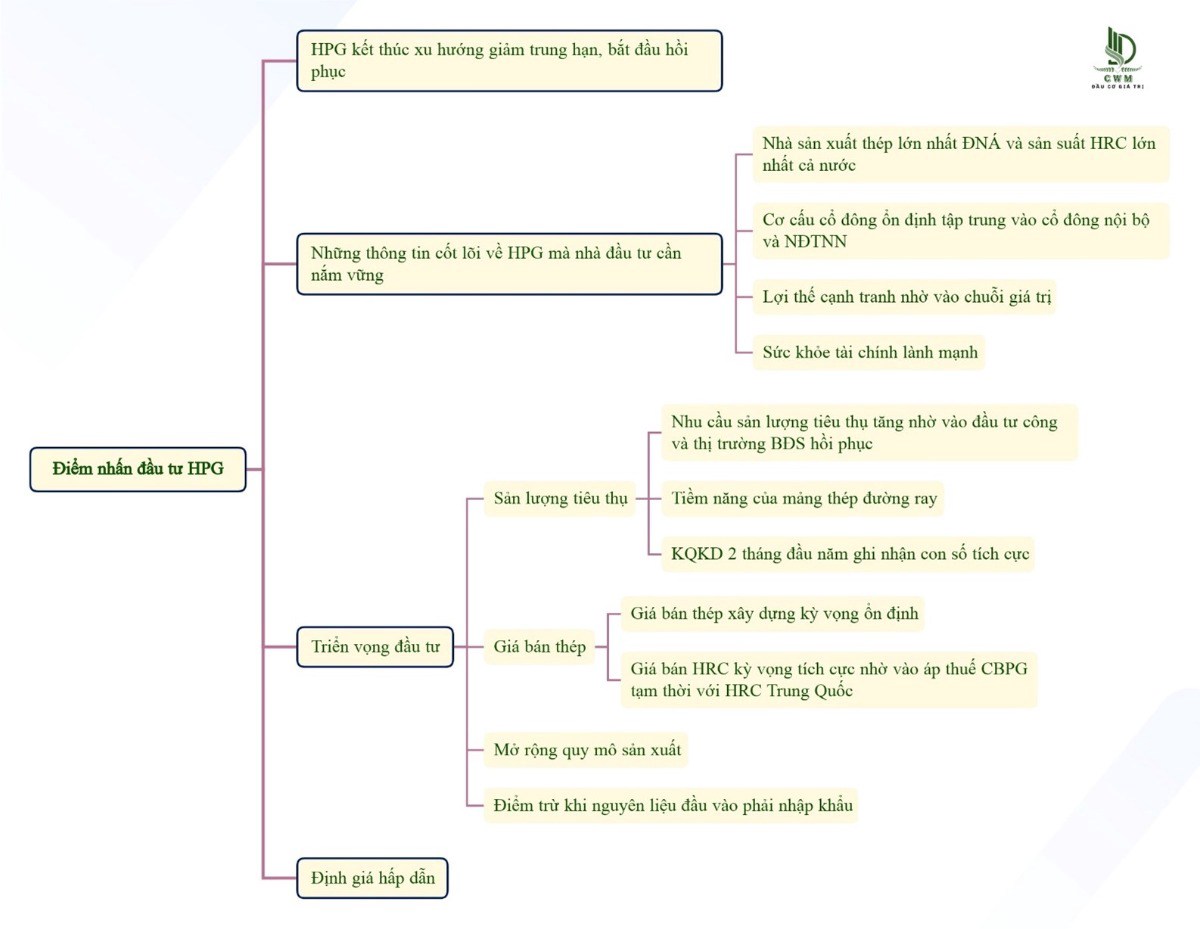

1. HPG KẾT THÚC CHU KỲ GIẢM, SẴN SÀNG BỨT PHÁ.

HPG đang dần thoát khỏi xu hướng giảm trung và dài hạn trên đồ thị tuần, chính thức bước vào giai đoạn phục hồi. Trong ngắn hạn, cổ phiếu HPG đang kiểm định đường trung bình 10 tuần (MA10). Nếu lực cầu đủ mạnh giúp HPG bật tăng trở lại, đây có thể là thời điểm thích hợp để giải ngân, với mức rủi ro khoảng 7 – 10% (tương ứng vùng hỗ trợ quanh 25.000 đồng/cp) và tỷ suất sinh lời kỳ vọng 20 – 25% (mục tiêu giá 35.000 – 37.000 đồng/cp). Điều này đồng nghĩa với tỷ lệ lợi nhuận/rủi ro > 2.5 lần, cùng xác suất thành công cao. Và hãy cùng Team CWM giải mã lý do tại sao đầu tư vào HPG có xác suất thành công rất cao?

2. NHỮNG THÔNG TIN CỐT LÕI VỀ HPG MÀ NHÀ ĐẦU TƯ CẦN NẮM VỮNG.

Trước giải thích vì sao HPG là khoản đầu tư có tỷ suất hấp dẫn và tỷ suất sinh lợi cao thì đầu tiên nhà đầu cần nắm vững những thông tin sau về Tập đoàn thép Hòa Phát.

2.1. Tổng quan về HPG

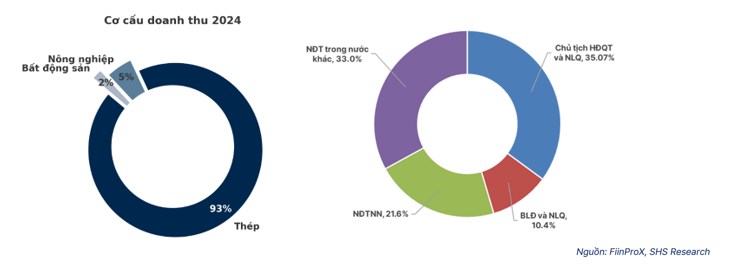

HPG bắt đầu kinh doanh thép từ năm 1996 và sản xuất từ năm 2000, hiện thép chiếm 94% doanh thu. Sau 24 năm, HPG trở thành nhà sản xuất thép thô lớn nhất Việt Nam và Đông Nam Á, với công suất 8,9 triệu tấn/năm (33% tổng năng lực Việt Nam). Công ty sở hữu các khu liên hợp gang thép tại Hưng Yên, Hải Dương, Dung Quất và là doanh nghiệp Việt Nam duy nhất sản xuất thép cán nóng (HRC) với công suất 3,5 triệu tấn/năm. Ngoài ra, HPG còn vận hành 6 nhà máy ống thép lớn nhất cả nước, công suất 1 triệu tấn/năm.

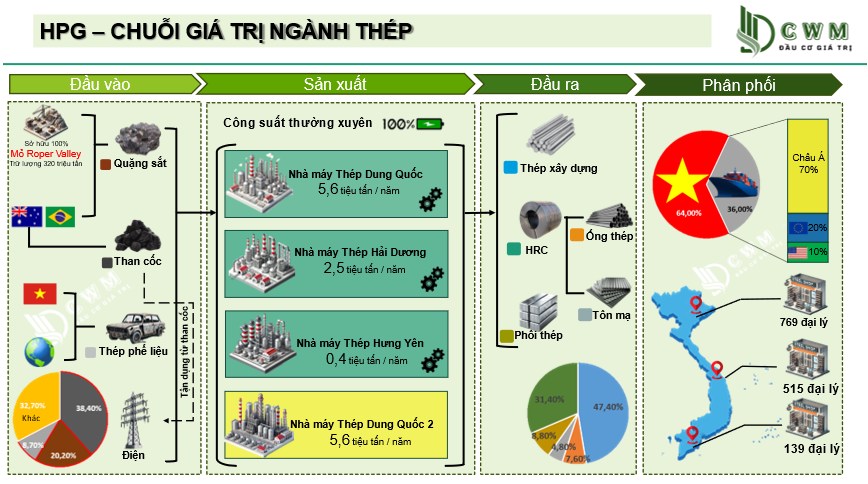

2.2. Chuỗi giá trị HPG

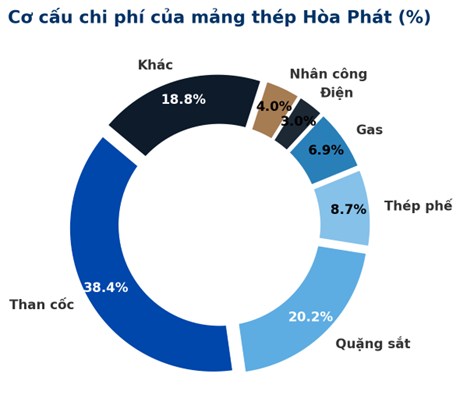

ĐẦU VÀO: Than cốc, quặng sắt và thép phế là 3 thành phần chính trong giá thành sản xuất thép của HPG. Doanh nghiệp sử dụng công nghệ lò cao để luyện gang và lò thổi oxy (BOF) để luyện thép. Trong năm 2024, than cốc (38.4%), quặng sắt (20.2%), và thép phế (8.7%) chiếm tỷ trọng 67.3% chi phí luyện ra 1 tấn thép theo công nghệ lò BOF

QUÁ TRÌNH SẢN XUẤT: Công suất thường xuyên đạt xấp xỉ 100%, bao gồm: Nhà máy thép Dung Quất: 5.6 triệu tấn/năm, Nhà máy thép Hải Dương: 2.5 triệu tấn/năm, Nhà máy thép Hưng Yên: 0.4 triệu tấn/năm, Nhà máy thép Dung Quất 2: 5.6 triệu tấn/năm (vận hành Q2.2025)

ĐẦU RA: Thị trường tiêu thụ của sản phẩm này bao gồm thị trường nội địa chiếm 64%, chủ yếu là thép xây dựng, và thị trường xuất khẩu chiếm 36%, trong đó khoảng 70% đến Châu Á, 15-20% đến Châu Âu và 5-10% đến Hoa Kỳ.

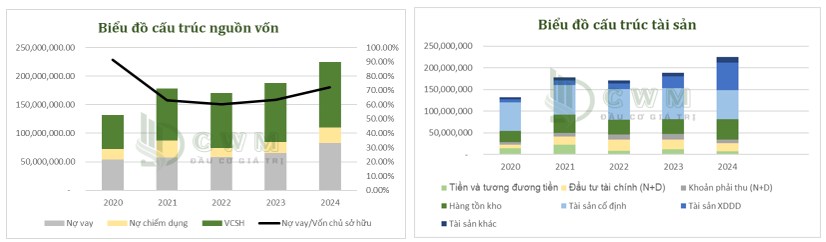

2.3. Sức khỏe tài chính lành mạnh

Doanh nghiệp duy trì tỷ lệ nợ vay trên vốn chủ sở hữu ở mức 70%, cho thấy chiến lược tài trợ dựa phần lớn vào đòn bẩy tài chính. Cơ cấu tài sản tập trung chủ yếu vào tài sản cố định, trong khi hàng tồn kho chiếm 20% tổng tài sản, phản ánh đặc thù ngành nghề và chiến lược dự trữ nguyên vật liệu. Điểm tích cực là tỷ lệ khoản phải thu chỉ chiếm khoảng 4% tổng tài sản, cho thấy chính sách tín dụng thận trọng và khả năng thu hồi công nợ hiệu quả.

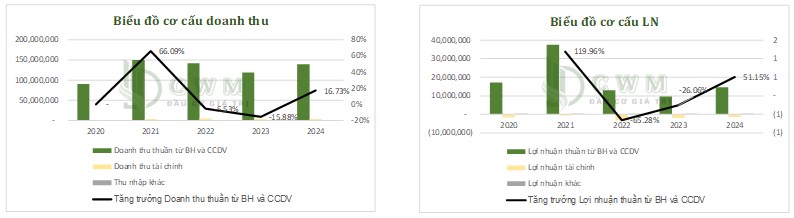

Năm 2024, doanh nghiệp ghi nhận mức tăng trưởng mạnh mẽ với doanh thu tăng 17% và lợi nhuận tăng 51% so với năm trước. Biên lãi gộp đạt 13% và tiếp tục mở rộng qua từng năm, cho thấy khả năng tối ưu hóa chi phí và gia tăng giá trị trong chuỗi sản xuất.

Về hiệu quả sử dụng vốn, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 11%, trong khi dòng tiền từ hoạt động kinh doanh tăng trưởng ổn định. Những chỉ số này không chỉ phản ánh sự cải thiện về hiệu suất hoạt động mà còn khẳng định nền tảng tài chính vững chắc, tạo tiền đề cho sự phát triển bền vững trong tương lai.

3. TRIỂN VỌNG ĐẦU TƯ

3.1. Động lực giúp HPG tăng trưởng sản lượng tiêu thụ

a. Nhu cầu thép trong nước tiếp tục khả quan nhờ các dự án đầu tư công và thị trường bất động sản khởi sắc.

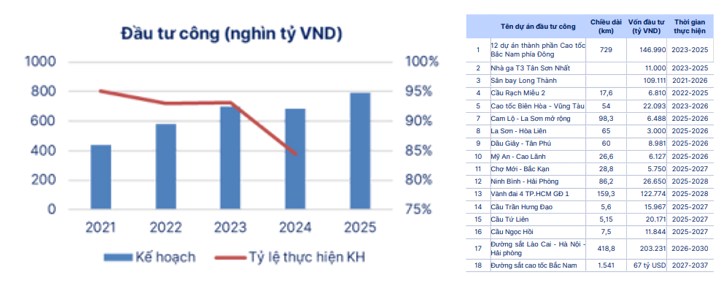

Trong những năm gần đây, ngành thép đang được hỗ trợ từ chính sách đẩy mạnh chi tiêu công vào hoạt động xây dựng hạ tầng như cầu, đường. Năm 2025 với mục tiêu tăng trưởng 8%, tăng trưởng tín dụng 16%, số vốn đầu tư công theo kế hoạch lên tới trên 790.000 tỷ đồng, tăng 18% so với năm 2024 và là số cao kỷ lục từ trước tới nay trong đó nhiều dự án như 1.000km đường cao tốc sẽ phải hoàn thành, đồng thời nhiều dự án mới sẽ được khởi công. Trong trung hạn các dự án đường sắt Lào Cai - Hà Nội - Hải Phòng và đường sắt cao tốc Bắc Nam, đường sắt nội đô Hà Nội, Tp. Hồ Chí Minh sẽ tạo ra nhu cầu lớn với thép.

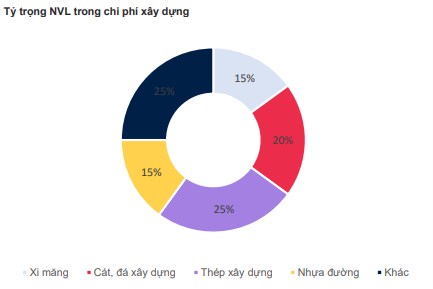

Theo thống kê của Bộ Xây dựng, tỷ trọng các nguyên vật liệu chiếm khoảng 70% trên tổng chi phí triển khai dự án đối với các dự án ĐTC như cầu, đường,…Trong đó, các vật liệu chiếm tỷ trọng cao bao gồm cát, đá xây dựng (20%), thép xây dựng (25%) hay nhựa đường (15%)

Thị trường bất động sản trong năm 2024 cho thấy những tín hiệu tích cực, theo CBRE số căn hộ mở bán tại Hà Nội năm 2024 tăng cao nhất trong 5 năm nhưng vẫn được hấp thụ 100%. Năm 2025 nguồn cung đặc biệt tại Hồ Chí Minh sẽ cải thiện và giá bán tại cả 2 thị trường đều được dự báo tăng, tỷ lệ hấp thụ cũng được dự báo ổn định nhờ mức mặt bằng lãi suất thấp, nhu cầu thực hồi phục nhờ ở xã hội của Chính phủ và hệ thống văn bản hướng dẫn các Luật mới được hoàn thiện.

b. Triển vọng mảng thép đường ray

Thủ tướng đề nghị Hòa Phát nghiên cứu sản xuất thép chất lượng cao, đặc biệt là ray thép cho đường sắt tốc độ cao. Hòa Phát được giao nhiệm vụ sản xuất thanh ray phục vụ các dự án đường sắt, bao gồm đường sắt cao tốc Bắc - Nam, tuyến kết nối với Trung Quốc và đường sắt đô thị.

Chủ tịch Hòa Phát, ông Trần Đình Long, cam kết đầu tư 10.000 tỷ đồng để xây dựng nhà máy sản xuất ray đường sắt.Hòa Phát khẳng định có thể cung cấp khoảng 10 triệu tấn thép chế tạo cho Tổng Công ty Đường sắt Việt Nam, với mức giá cạnh tranh hơn so với nhập khẩu. Ông Trần Đình Long kiến nghị cần có một văn bản như Nghị quyết để doanh nghiệp yên tâm đầu tư, vì ray đường sắt là sản phẩm đặc thù, khó tiêu thụ ngoài các dự án lớn.

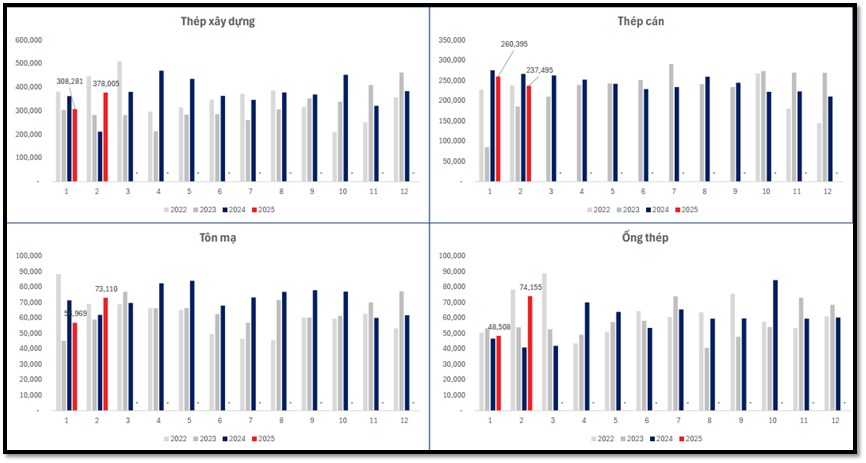

c. Sản lượng tiêu thụ 2 tháng đầu năm ghi nhận tăng trưởng tích cực

Sản lượng thép tiêu thụ 2 tháng đầu năm - Sản lượng tiêu thụ mạnh trong tháng 2/2025: đạt 762.576 tấn thép, tăng 29% so với cùng kỳ và 8% so với tháng trước, nâng tổng sản lượng tiêu thụ 2 tháng đầu năm 2025 lên 1,5 triệu tấn, tăng 12% so với cùng kỳ. Cụ thể:

Thép xây dựng ghi nhận mức tăng trưởng mạnh, đạt 378.005 tấn trong tháng 2, tăng 78% so với cùng kỳ và 23% so với tháng trước, nhờ hiệu ứng mùa Tết. Tính chung 2 tháng đầu năm, sản lượng thép xây dựng vẫn duy trì tích cực, đạt 686.286 tấn, tăng 19,3% so với cùng kỳ nhờ nhu cầu nội địa phục hồi tốt.

Thép cuộn cán nóng (HRC) có phần chững lại trong tháng 2 với sản lượng tiêu thụ đạt 237.495 tấn, giảm 11% so với cùng kỳ và 9% so với tháng trước, kéo sản lượng 2 tháng đầu năm xuống còn 497.890 tấn, giảm 8% so với cùng kỳ. Nguyên nhân chủ yếu do hoạt động bán phá giá từ nguồn nhập khẩu. Tuy nhiên, việc áp dụng thuế chống bán phá giá tạm thời đối với thép cuộn cán nóng nhập khẩu từ Trung Quốc (có hiệu lực từ ngày 8/3) được kỳ vọng sẽ giúp cải thiện tình hình.

Ống thép và tôn mạ đều có mức tăng trưởng mạnh trong tháng 2/2025. Cụ thể, sản lượng ống thép đạt 74.155 tấn, tăng 81% so với cùng kỳ và 53% so với tháng trước; sản lượng tôn mạ đạt 34.547 tấn, tăng 7% so với cùng kỳ và 35% so với tháng trước. Lũy kế 2 tháng đầu năm, sản lượng tiêu thụ ống thép đạt 122.663 tấn, tăng 40% so với cùng kỳ; trong khi sản lượng tôn mạ đạt 60.236 tấn, giảm 9% so với cùng kỳ.

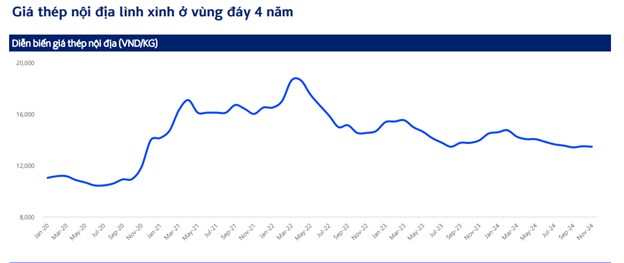

3.2. Giá thép đã tạo đáy

Giá thép tạo đáy – giá thép nội địa hạ nhiệt trong 11T/2024 và kéo dài tới đầu năm 2025, neo quanh mức 13,500 – 14,000 VND/Kg. Đây là vùng giá thấp nhất trong vòng 4 năm trở lại.

Giá thép HRC - Ngày 21/2/2025, Bộ Công thương đã công bố thuế CBPG tạm thời đối với thép HRC nhập khẩu từ Trung Quốc sau quá trình khởi xướng điều tra từ tháng 7/2024 theo yêu cầu của HPG và Formosa. Theo đó 27 công ty Trung Quốc cùng 96 công ty thương mại có liên quan sẽ chịu thuế từ 19,38% - 27,83%, thuế với các nhà xuất khẩu khác là 27,83%, quyết định sẽ có hiệu lực trong 120 ngày kể từ ngày công bố. Trong thời gian này cơ quan điều tra sẽ tiếp tục tham vấn các bên trước khi đưa ra quyết định cuối cùng. Điều này sẽ giúp HPG tăng sức cạnh tranh đối với HRC nhập khẩu từ Trung Quốc, đặc biệt trong thời điểm công ty sắp vận hành DQ2.

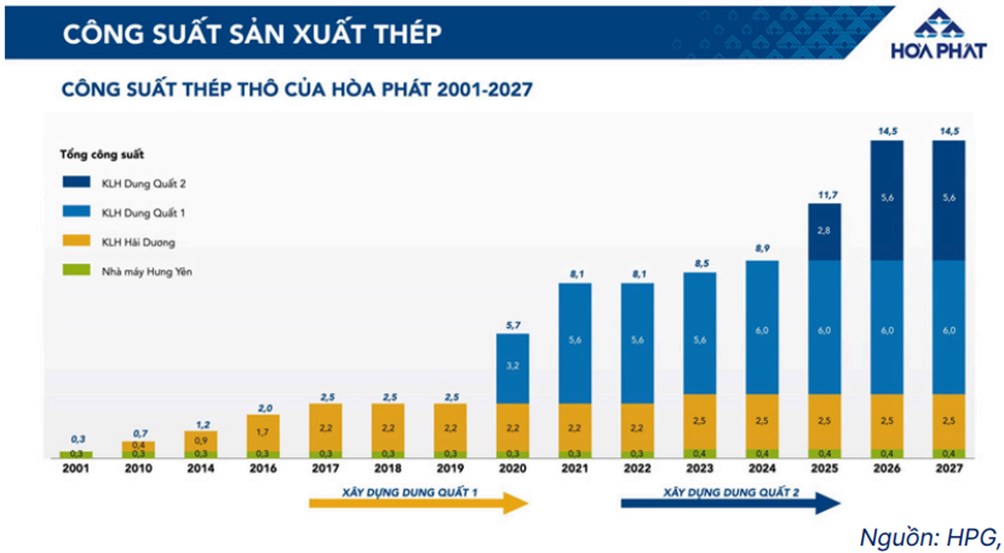

3.3. Mở rộng quy mô sản xuất HRC

Dung Quất 2 có quy mô 5,6 triệu tấn thép trong đó 4,6 triệu tấn thép HRC và 1 triệu tấn thép chất lượng cao, dự kiến sẽ bắt đầu vận hành thương mại giai đoạn 1 (1,5 triệu tấn) từ Q2/2025 và toàn bộ từ năm 2026. DQ2 sau khi hoàn thành sẽ tăng năng lực sản xuất thép thô của HPG lên 14,5 triệu tấn (8,6 triệu tấn HRC) và đưa HPG vào Top 30 công ty sản xuất thép hàng đầu thế giới.

3.4. Điểm trừ khi nguyên liệu đầu vào phải nhập khẩu

Trữ lượng quặng sắt, nguyên liệu chiếm 20.2% chi phí sản xuất theo công nghệ BOF, các mỏ tại Việt Nam ước tính 1,3 tỷ tấn trong đó tập trung tại mỏ Thạch Khê (Hà Tĩnh) trữ lượng 544 triệu tấn và mỏ Quý Xa (Lào Cai) trữ lượng 121 triệu tấn, còn lại phân bổ tại các tỉnh miền núi phía Bắc. Do lượng quặng khai thác trong nước chỉ khoảng 8,3 triệu tấn, mới đáp ứng được 30% nhu cầu vì vậy Việt Nam hàng năm phải nhập khẩu khoảng 15 triệu tấn quặng để sản xuất thép chủ yếu từ Australia, Brazil.

Đối với than cốc, do tổng trữ lượng than dùng để luyện cốc của Việt Nam chỉ khoảng 13,6 triệu tấn và chất lượng không cao, khối lượng khai thác hàng năm chỉ khoảng 200 nghìn tấn so với nhu cầu 10 - 11 triệu tấn do vậy cũng phải nhập khẩu phần lớn chủ yếu từ Trung Quốc.

4. ĐỊNH GIÁ

Dự báo HPG năm 2025 đạt doanh thu 179.942 tỷ VND (+29% yoy), LNST-CĐTS 18.558 tỷ VND (+54% yoy), EPS FWD 2.901 VND/CP, P/E FWD 9.2x, P/B FWD 1.3x. Dự báo giá hợp lý của cổ phiếu HPG quanh vùng 37.000 đồng/cổ phiếu.

5. TỔNG KẾT VÀ QUAN ĐIỂM ĐẦU TƯ

HPG là doanh nghiệp thép lớn nhất Đông Nam Á với chuỗi giá trị khép kín, cơ cấu cổ đông ổn định và tình hình tài chính lành mạnh. Sau giai đoạn suy giảm trung hạn, doanh nghiệp đang có dấu hiệu phục hồi nhờ nhu cầu tiêu thụ thép tăng khi đầu tư công và bất động sản hồi phục. Giá bán thép kỳ vọng ổn định, đặc biệt giá HRC có thể hưởng lợi từ thuế CBPG đối với hàng nhập khẩu Trung Quốc. Dù vẫn tồn tại rủi ro về nhập khẩu nguyên liệu đầu vào, HPG có tiềm năng tăng trưởng tốt nhờ mở rộng quy mô sản xuất và định giá cổ phiếu hấp dẫn. Team CWM đánh giá HPG là lựa chọn an toàn với tỷ suất sinh lợi hấp dẫn cho trung hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()