Hai thiết chế mới trong dự thảo Luật Chứng khoán sửa đổi, bổ sung

Trong số các nội dung của dự thảo Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán (Bộ Tài chính trình Chính phủ tháng 6/2026), hai điểm bổ sung nổi bật nhất về tính mới của chính sách là: cơ chế thử nghiệm có kiểm soát trong lĩnh vực chứng khoán và tổ chức bảo lãnh thanh toán trái phiếu. Đây là những thiết chế lần đầu được đặt nền móng ở cấp Luật, đồng thời mở ra không gian chính sách đáng kể cho giai đoạn phát triển tiếp theo của thị trường vốn Việt Nam.

Hình thành từ yêu cầu của thực tiễn và chính sách

Sự xuất hiện của hai thiết chế trên trong dự thảo Luật Chứng khoán sửa đổi, bổ sung lần này phản ánh hai xu hướng phát triển song song của thị trường vốn Việt Nam: một bên là sức ép từ đổi mới công nghệ và sự xuất hiện của các mô hình kinh doanh mới trong lĩnh vực tài chính, chứng khoán; bên kia là nhu cầu củng cố các tổ chức trung gian hỗ trợ thị trường trái phiếu doanh nghiệp phát triển theo hướng minh bạch và bền vững hơn.

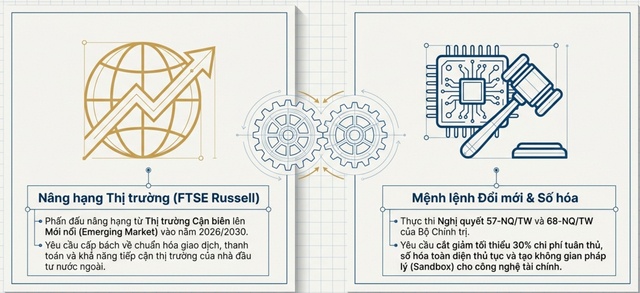

Hình 1: Động lực từ nâng hạng thị trường và yêu cầu đổi mới, số hoá

Về phía công nghệ tài chính (fintech), sự phát triển của fintech, trí tuệ nhân tạo và các nền tảng số trong lĩnh vực chứng khoán đã tạo ra những sản phẩm, dịch vụ và mô hình kinh doanh mà khung pháp lý hiện hành chưa điều chỉnh đầy đủ. Khoảng trống pháp lý này một mặt tạo rủi ro cho nhà đầu tư, mặt khác có thể kìm hãm sự phát triển của những đổi mới có giá trị.

Về phía thị trường trái phiếu doanh nghiệp, thị trường này đang trong giai đoạn phục hồi và tái cấu trúc sau một thời kỳ có nhiều biến động. Việc thiếu vắng các tổ chức trung gian đảm bảo nghĩa vụ thanh toán của tổ chức phát hành được xem là một trong những hạn chế cần được bổ khuyết về mặt thể chế.

Về cơ sở chính sách, Nghị quyết số 57-NQ/TW của Bộ Chính trị về đột phá phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia và Nghị quyết số 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân đều yêu cầu hoàn thiện khung pháp lý cho các mô hình kinh doanh dựa trên công nghệ và nền tảng số, đồng thời ban hành "khung pháp lý thử nghiệm có kiểm soát (sandbox) đối với công nghệ mới, sản phẩm, dịch vụ, mô hình kinh doanh mới".

Đối với tổ chức bảo lãnh thanh toán trái phiếu, ngay tại Nghị quyết số 01/NQ-CP ngày 08/01/2026 về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội năm 2026, Chính phủ đã giao Bộ Tài chính nghiên cứu xây dựng Nghị định hướng dẫn về nội dung này. Tuy nhiên, do Luật Chứng khoán hiện hành chưa có quy định tạo cơ sở pháp lý, việc bổ sung tại cấp Luật được xác định là bước đi cần thiết trước.

Bên cạnh cơ sở trong nước, kinh nghiệm quốc tế cũng cho thấy nhiều thị trường đã triển khai cơ chế sandbox tài chính (như Singapore, Anh, Australia) và thiết lập tổ chức bảo lãnh trái phiếu (như Hàn Quốc, Nhật Bản), với những kết quả nhất định trong việc thúc đẩy đổi mới sáng tạo và nâng cao chất lượng thị trường vốn.

Nội dung cơ bản được quy định trong Dự thảo Luật sửa đổi, bổ sung và thiết kế chính sách

Thứ nhất, cơ chế thử nghiệm có kiểm soát trong lĩnh vực chứng khoán (Điều 6a)

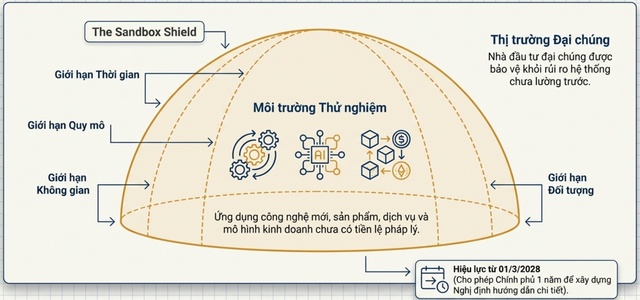

Dự thảo định nghĩa cơ chế thử nghiệm có kiểm soát trong lĩnh vực chứng khoán là "môi trường thử nghiệm cho việc ứng dụng công nghệ mới; triển khai sản phẩm, dịch vụ, mô hình kinh doanh mới trong lĩnh vực chứng khoán có giới hạn về phạm vi, đối tượng, không gian, thời gian thực hiện". Tổ chức tham gia phải đáp ứng điều kiện, tiêu chí xét duyệt tham gia và chịu sự giám sát của cơ quan nhà nước có thẩm quyền.

Hình 2: Cơ chế thử nghiệm – không gian sáng tạo, an toàn

Về thiết kế pháp lý, dự thảo lựa chọn cách tiếp cận "nguyên tắc tại Luật, chi tiết tại Nghị định": cấp Luật chỉ quy định định nghĩa và các yếu tố cốt lõi của cơ chế (giới hạn phạm vi, đối tượng, không gian, thời gian; điều kiện tham gia; giám sát nhà nước), sau đó giao Chính phủ quy định chi tiết. Nguyên tắc này được đánh giá là phù hợp vì đây là lĩnh vực mới, có tính đổi mới sáng tạo cao và "chưa có đầy đủ cơ sở thực tiễn để xác định lộ trình triển khai cụ thể, ổn định trong dài hạn", do đó quy định linh hoạt ở cấp Nghị định sẽ thuận lợi hơn cho việc điều chỉnh theo diễn biến thực tiễn.

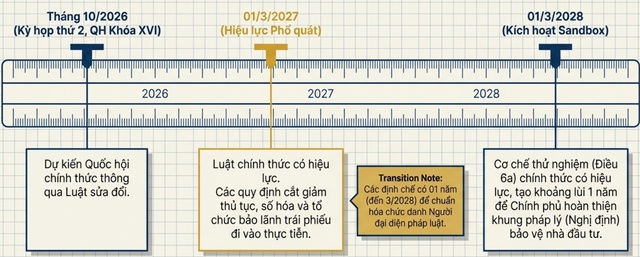

Một điểm đáng chú ý trong thiết kế là quy định về hiệu lực có lộ trình: trong khi phần lớn các quy định trong dự thảo có hiệu lực từ ngày 01/3/2027, riêng quy định về cơ chế thử nghiệm có kiểm soát có hiệu lực chậm hơn 01 năm, từ ngày 01/3/2028. Điều này nhằm tạo khoảng thời gian đủ để xây dựng và ban hành Nghị định hướng dẫn trước khi cơ chế đi vào thực thi.

Quy định cũng xác định mục tiêu kép của cơ chế: vừa tạo không gian hợp pháp để các tổ chức triển khai đổi mới sáng tạo dưới sự giám sát của cơ quan nhà nước, vừa hạn chế khoảng trống pháp lý hoặc các hoạt động tự phát ngoài khuôn khổ quản lý hiện hành.

Thứ hai, tổ chức bảo lãnh thanh toán trái phiếu (Điều 4, 96a, 96b)

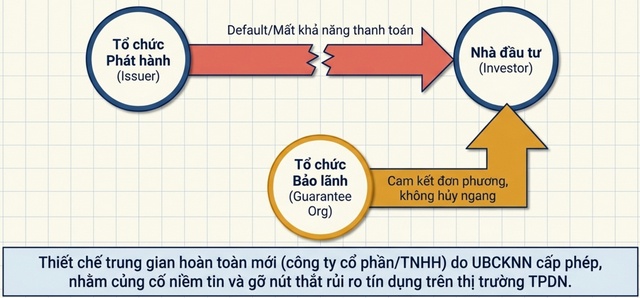

Tổ chức bảo lãnh thanh toán trái phiếu là thiết chế hoàn toàn mới trong hệ thống pháp luật chứng khoán Việt Nam, cần được phân biệt với bảo lãnh phát hành chứng khoán vốn đã được quy định trong Luật Chứng khoán hiện hành. Trong khi bảo lãnh phát hành là cam kết của tổ chức bảo lãnh về việc phân phối chứng khoán ra thị trường, bảo lãnh thanh toán trái phiếu là cam kết về nghĩa vụ trả nợ của tổ chức phát hành sau khi trái phiếu đã được phát hành và đang lưu hành.

Hình 3: Bảo lãnh trái phiếu, thêm cơ chế bảo vệ bảo vệ nhà đầu tư

Dự thảo bổ sung định nghĩa tại khoản 50 Điều 4: bảo lãnh thanh toán trái phiếu là việc tổ chức bảo lãnh "cam kết đơn phương, không hủy ngang về việc thực hiện nghĩa vụ trả nợ đối với người sở hữu trái phiếu thay cho tổ chức phát hành trong trường hợp tổ chức phát hành không thực hiện hoặc thực hiện không đầy đủ, không đúng hạn nghĩa vụ thanh toán gốc, lãi trái phiếu theo các điều khoản trái phiếu và hợp đồng bảo lãnh thanh toán trái phiếu". Hai đặc điểm pháp lý cốt lõi được xác định ngay trong định nghĩa là tính đơn phương và không hủy ngang của cam kết, tạo nền tảng cho sự tin cậy của thiết chế này đối với nhà đầu tư.

Về mô hình tổ chức và cơ chế quản lý, dự thảo quy định: giấy phép hoạt động kinh doanh bảo lãnh thanh toán trái phiếu được cấp cho công ty cổ phần hoặc công ty trách nhiệm hữu hạn thành lập theo Luật Doanh nghiệp; UBCKNN là cơ quan có thẩm quyền cấp, cấp lại, điều chỉnh và thu hồi giấy phép; toàn bộ điều kiện, hồ sơ, trình tự thủ tục và quy định về tổ chức, hoạt động được giao Chính phủ quy định chi tiết (Điều 96a). Dự thảo cũng quy định về đặt tên tổ chức bảo lãnh thanh toán trái phiếu (Điều 96b), với yêu cầu phải bao gồm cụm từ "bảo lãnh thanh toán trái phiếu" và các tổ chức không có hoạt động này không được sử dụng cụm từ trên hoặc từ ngữ tương tự gây nhầm lẫn.

Khi hoạt động bảo lãnh thanh toán trái phiếu được bổ sung vào nội hàm của khái niệm "kinh doanh chứng khoán" (khoản 28 Điều 4), tổ chức thực hiện hoạt động này được đặt trong hệ thống giám sát của UBCKNN, tương tự như các tổ chức kinh doanh chứng khoán khác.

Một số hàm ý trong thời gian tới

Một là, đối với cơ chế thử nghiệm có kiểm soát

Việc đặt căn cứ pháp lý ở cấp Luật là điều kiện cần thiết, nhưng chưa đủ để cơ chế sandbox vận hành hiệu quả. Một số vấn đề có thể cần được làm rõ hơn trong văn bản hướng dẫn cấp Nghị định.

Trước hết là vấn đề xác định ranh giới giữa hoạt động thử nghiệm và hoạt động kinh doanh thông thường, đặc biệt khi quy mô thử nghiệm có xu hướng mở rộng theo thời gian. Kinh nghiệm quốc tế cho thấy cần có tiêu chí rõ ràng về ngưỡng "tốt nghiệp" (graduation), tức là điều kiện để một hoạt động chuyển từ trạng thái thử nghiệm sang trạng thái hoạt động chính thức theo khung pháp lý đầy đủ, cũng như cơ chế chấm dứt thử nghiệm trong trường hợp phát sinh rủi ro ngoài dự kiến.

Một vấn đề khác liên quan đến bảo vệ nhà đầu tư tham gia vào môi trường thử nghiệm. Trong khi sandbox cho phép linh hoạt hóa một số yêu cầu pháp lý thông thường, cơ chế bảo vệ quyền lợi của nhà đầu tư cần được duy trì ở mức độ hợp lý, tránh tình trạng khoảng trống về nghĩa vụ bảo vệ nhà đầu tư trong giai đoạn thử nghiệm.

Ngoài ra, cần đặt trong mối liên hệ với các sáng kiến sandbox tương tự tại các lĩnh vực khác, đặc biệt là cơ chế thử nghiệm fintech trong ngân hàng hiện đang được Ngân hàng Nhà nước triển khai, nhằm bảo đảm tính nhất quán và tránh sự chồng chéo đối với các dịch vụ tài chính có tính liên ngành.

Hai là, đối với tổ chức bảo lãnh thanh toán trái phiếu

Một số vấn đề liên quan đến điều kiện hoạt động và quản lý rủi ro của thiết chế này có thể cần được cân nhắc kỹ trong quá trình soạn thảo Nghị định hướng dẫn.

Hình 4: Lộ trình thực hiện và khung thời gian chuyển tiếp

Yêu cầu về năng lực tài chính của tổ chức bảo lãnh là vấn đề trọng tâm. Bảo lãnh thanh toán trái phiếu về bản chất là hoạt động tiếp nhận rủi ro tín dụng từ tổ chức phát hành. Khi tổ chức phát hành mất khả năng thanh toán, toàn bộ nghĩa vụ sẽ chuyển sang tổ chức bảo lãnh. Do đó, yêu cầu về vốn tối thiểu, tỷ lệ đảm bảo an toàn và hạn mức bảo lãnh tối đa so với quy mô vốn là những thông số cần được thiết kế thận trọng.

Kinh nghiệm của các tổ chức bảo lãnh trái phiếu tại một số thị trường quốc tế cho thấy khi năng lực tài chính không tương xứng với quy mô cam kết bảo lãnh, thiết chế này có thể từ công cụ hỗ trợ thị trường trở thành nguồn gốc của rủi ro hệ thống.

Một khía cạnh khác là cơ chế phân bổ rủi ro và quyền truy đòi. Khi tổ chức bảo lãnh phải thực hiện nghĩa vụ thay cho tổ chức phát hành, các quyền truy đòi đối với tài sản của tổ chức phát hành cần được xác lập rõ ràng để tạo cơ sở cho hoạt động thu hồi sau đó. Điều này liên quan đến sự phối hợp với các quy định về đảm bảo nghĩa vụ trong pháp luật dân sự và quy trình phá sản doanh nghiệp.

Về phạm vi hoạt động, hiện dự thảo Luật chỉ quy định ở cấp nguyên tắc, để ngỏ việc tổ chức bảo lãnh thanh toán trái phiếu có được phép bảo lãnh cho cả trái phiếu phát hành ra công chúng và trái phiếu phát hành riêng lẻ hay không, hay chỉ giới hạn ở một loại. Sự làm rõ này trong Nghị định sẽ có ảnh hưởng đáng kể đến phạm vi tác động thực tế của thiết chế.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()