Hai mã đáng chú ý cho nhà đầu tư tháng 6

Giữa bối cảnh thị trường chứng khoán đối mặt với áp lực lãi suất tiền gửi rục rịch tăng và rủi ro địa chính trị toàn cầu leo thang, dòng tiền thông minh đang ráo riết tìm kiếm những hầm trú ẩn an toàn. Phiên giao dịch đầu tháng 6 chứng kiến những bước cờ chiến thuật từ các công ty chứng khoán lớn, tập trung vào hai đại diện đầu ngành: VCB và GMD.

Bất chấp các rủi ro từ nợ xấu tiềm ẩn hay chi phí vận tải biển tăng vọt do căng thẳng Mỹ - Iran, cơ hội sinh lời vẫn lộ diện dành cho những nhà đầu tư biết chọn lọc.

VCB tiếp tục giữ vị thế đầu tàu

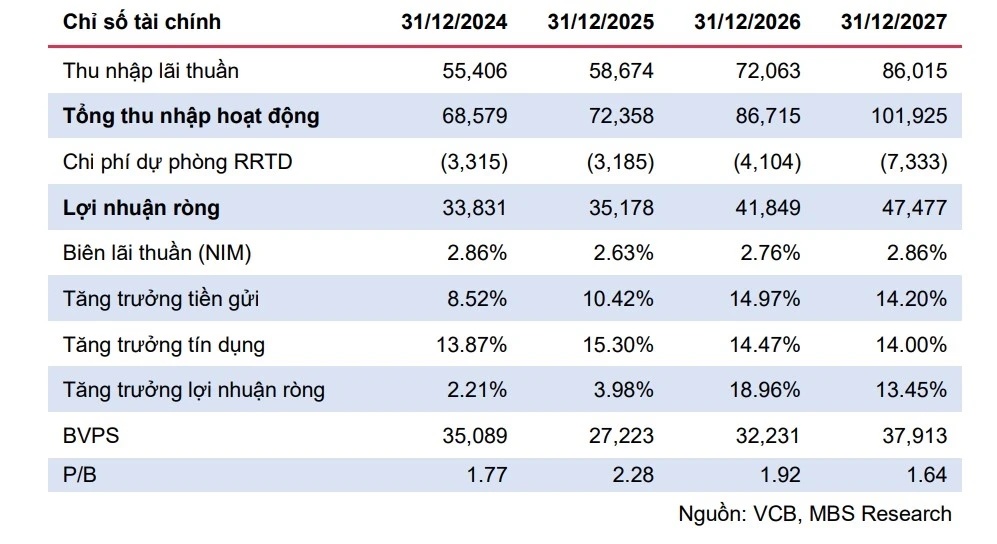

Theo Chứng khoán MB (MBS), kết quả kinh doanh quý I/2026 của Ngân hàng TMCP Ngoại thương Việt Nam (VCB) duy trì đà tăng trưởng tích cực. Lợi nhuận trước thuế đạt 11.803 tỷ đồng, tăng 8,7% so với cùng kỳ, chủ yếu nhờ tín dụng tăng 4,8% từ đầu năm, cao hơn mặt bằng chung toàn ngành.

Biên lãi ròng (NIM) cải thiện lên 2,9%, giúp thu nhập lãi thuần tăng 29%, đạt 17.651 tỷ đồng, ghi nhận mức tăng mạnh nhất kể từ năm 2023. Trong khi đó, nguồn thu ngoài lãi gần như đi ngang do hoạt động kinh doanh ngoại hối suy giảm.

MBS đánh giá cao chất lượng tài sản của VCB khi tỷ lệ nợ xấu chỉ ở mức 0,62%, tỷ lệ nợ nhóm 2 đạt 0,23% và bộ đệm dự phòng tiếp tục thuộc nhóm cao nhất ngành. Công ty chứng khoán này duy trì khuyến nghị khả quan đối với cổ phiếu VCB, với giá mục tiêu 12 tháng là 75.900 đồng/cổ phiếu.

Theo MBS, lợi thế của VCB đến từ chất lượng tài sản vượt trội, chi phí vốn thấp cùng tỷ lệ CASA cao, tạo dư địa cải thiện biên lợi nhuận khi mặt bằng lãi suất cho vay tăng trở lại.

Tuy nhiên, nhà đầu tư vẫn cần lưu ý một số rủi ro như áp lực cạnh tranh huy động vốn và chất lượng dư nợ trái phiếu doanh nghiệp chưa cải thiện đáng kể, có thể ảnh hưởng đến chi phí dự phòng trong thời gian tới.

GMD hưởng lợi từ tăng trưởng thương mại

Đối với CTCP Gemadept (GMD), Chứng khoán Mirae Asset Việt Nam nâng giá mục tiêu lên 78.800 đồng/cổ phiếu và tiếp tục duy trì khuyến nghị nắm giữ.

Định giá mới được xây dựng trên cơ sở tăng trưởng dài hạn ổn định cùng giả định các dự án trọng điểm được triển khai đúng tiến độ. Trong bối cảnh đó, hoạt động xuất nhập khẩu của Việt Nam tiếp tục là động lực hỗ trợ quan trọng.

Trong 4 tháng đầu năm 2026, tổng kim ngạch xuất nhập khẩu cả nước đạt 344,2 tỷ USD, tăng 24,2% so với cùng kỳ. Đà tăng mạnh của thương mại quốc tế đã thúc đẩy nhu cầu vận tải và khai thác cảng, tạo nền tảng tích cực cho các doanh nghiệp logistics.

Mirae Asset cho rằng tác động từ giá dầu tăng cao và căng thẳng địa chính trị tại Trung Đông chưa phản ánh đầy đủ vào chi phí quý I. Dù vậy, công ty vẫn giữ nguyên dự báo doanh thu năm 2026 ở mức 7.165 tỷ đồng, tăng hơn 20% so với năm trước.

Đáng chú ý, dự báo lợi nhuận từ các công ty liên kết được nâng mạnh nhờ kết quả kinh doanh khả quan của Gemalink. Theo đó, lợi nhuận sau thuế năm 2026 của GMD được kỳ vọng đạt 2.487 tỷ đồng, tăng khoảng 8% so với cùng kỳ.

Bên cạnh đó, Gemadept dự kiến tiếp tục mở rộng đầu tư vào lĩnh vực vận tải biển và logistics, tạo thêm dư địa tăng trưởng trong các năm tới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()