Giá kim loại quý - vị thế quốc gia - và đỉnh giá vàng 2026

Bối cảnh địa chính trị Trong bối cảnh cùng với Hoa Kỳ từng bước tái định hình trật tự thương mại toàn cầu, Trung Quốc nổi lên như một chủ thể có khả năng tác động trực tiếp đến cơ chế định giá hàng hóa quốc tế, thách thức mô hình hình thành giá dựa trên hệ thống tài chính như hiện nay.

Khi các thị trường hàng hóa truyền thống vẫn chủ yếu vận hành dựa trên giao dịch phái sinh, trong đó giao dịch “hàng giấy” chiếm khoảng 90–95% tổng khối lượng (90-95% số giao dịch được settled - thanh toán bằng tiền (chênh lệch giá), không được thanh toán bằng hàng hoá vật chất).

Những chủ thể nắm giữ hàng hóa vật chất cạnh tranh ảnh hưởng với các nhà giao dịch phái sinh.

Sàn giao dịch Thượng Hải (SGE) là một đại diện tiêu biểu, với mô hình tập trung vào giao dịch hàng hóa vật chất phục vụ nhu cầu công nghiệp thực, giá bạc tại Thượng Hải thường cao hơn giá tại các thị trường phương Tây, khoảng 6-8 đô la Mỹ mỗi ounce, tạo điều kiện cho các hoạt động kinh doanh chênh lệch giá (arbitrage): mua công cụ phái sinh, thực hiện quyền nhận hàng vật chất, sau đó bán lại tại thị trường châu Á.

Ví dụ: 24/12/2025, giá bạc vật chất tại SGE cao hơn giá bạc "hàng giấy" của CME ((Chicago Mercantile Exchange, thuộc Hoa Kỳ) - một trong những sàn giao dịch hàng hóa phái sinh lớn và lâu đời nhất thế giới) tới US$6/ ounce. Một nhà đầu tư khi lãi, ví dụ, US$2/ ounce bạc, có thể nhân 4 mức lãi, lên US$8/ ounce, bằng cách thực hiện quyền nhận bạc vật chất từ CME rồi bán lại cho SGE thay vì chỉ nhận thanh toán bằng tiền từ CME như thông thường.

Trong trường hợp bình thường, các cơ hội kinh doanh chênh lệch giá arbitrage, thường diễn ra chóng vánh, vì chính hành động giao dịch của những người tham gia arbitrage, thông qua quy luật cung cầu, cũng làm cho mức chênh lệch giá bị thu hẹp lại nhanh chóng, tự động "chữa lành" sự bất thường của thị trường.

Tiếp tục ví dụ ở thị trường bạc, chênh lệch giữa bạc vật chất và bạc "hàng giấy" hiếm khi vượt quá US$1/ ounce. Việc chênh lệch giá lớn và kéo dài, làm thay đổi hành vi của giới đầu tư: ngày càng nhiều nhà đầu tư chọn giữ hợp đồng qua ngày FND (First Notice Day - Ngày Thông Báo Đầu Tiên) là ngày đầu tiên mà người mua hợp đồng tương lai hàng hóa có nghĩa vụ phải quyết định sẽ nhận hàng vật chất hay thanh lý vị thế; đây là một mốc quan trọng để các nhà đầu tư nhỏ lẻ phải đóng vị thế để tránh bị buộc phải giao nhận hàng hóa thực tế, thường diễn ra vài ngày làm việc trước ngày đáo hạn thực sự của hợp đồng) để lấy hàng vật chất. Hiện tượng này dẫn đến việc lượng hàng vật chất trong kho của nhiều sàn giao dịch hàng hoá đang giảm đi rõ rệt.

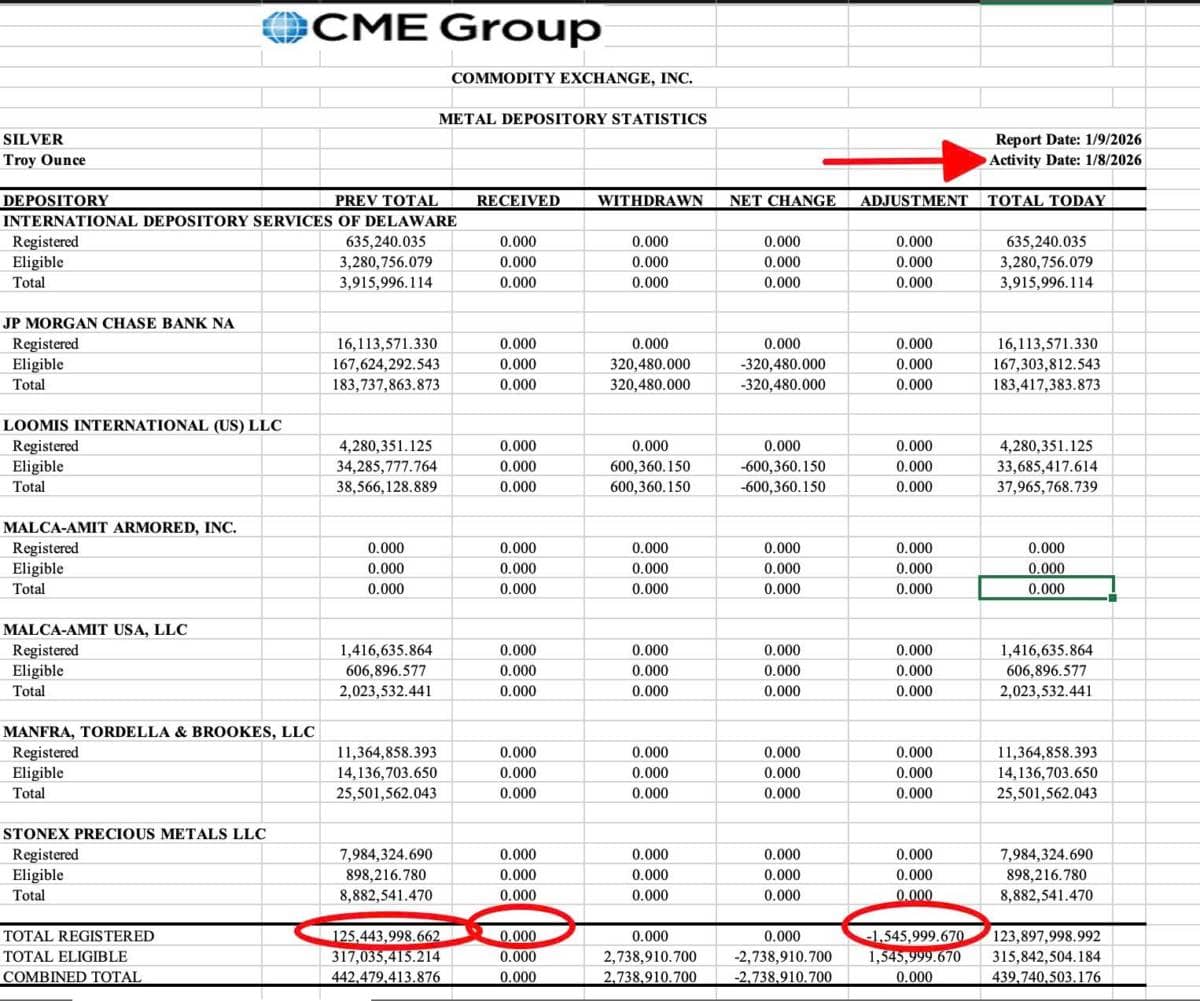

Hình dưới: lượng bạc thay đổi trong kho của CME, ngày 8/1/2026, cho thấy 1.5 triệu ounces bạc được rút ra trong tổng số 125 triệu ounces bạc có thể rút từ tất cả các bên gửi bạc tại kho CME.

CME đã phải liên tục nâng mức ký quỹ nhằm bảo vệ hệ thống tài chính Hoa Kỳ, trước làn sóng ưu tiên ngày càng rõ rệt đối với hàng hóa vật chất kéo theo thay đổi trong chiến lược dự trữ của nhiều quốc gia. Khi chênh lệch giữa giá hàng hóa vật chất và giá phái sinh đủ lớn, các công cụ điều tiết mang tính kỹ thuật trên các sàn giao dịch phái sinh mất dần hiệu quả. Ví dụ công cụ nâng mức kí quỹ, nói theo cách đơn giản: nếu mua bạc "hàng giấy" mà phải kí quỹ nhiều - dùng đòn bẩy ít, thì thà nhà đầu tư mua bạc vật lý thì sẽ an toàn hơn.

Vấn đề cốt lõi cho tương lai thị trường kim loại quý

Câu hỏi trọng tâm đặt ra là: quyền định giá kim loại quý trong tương lai sẽ thuộc về những chủ thể nắm giữ hàng hóa vật chất, hay vẫn do các bên kiểm soát cấu trúc thương mại và tài chính toàn cầu chi phối?

Đây là câu hỏi mà hiện thế giới chưa có câu trả lời và vẫn cần thêm thời gian để trả lời.

Bối cảnh mở rộng

Từ ngày 1/1/2026, Trung Quốc đã áp dụng cơ chế cấp phép đặc biệt đối với hoạt động xuất khẩu bạc trong vòng 2 năm (2026-2027), kiểm soát chặt chẽ hơn việc xuất khẩu kim loại này vốn rất quan trọng cho các ngành công nghiệp như điện tử, năng lượng mặt trời, xe điện, quốc phòng và y tế. Chính sách này làm giảm nguồn cung bạc ra thị trường quốc tế, gây lo ngại về khan hiếm, trong bối cảnh nhu cầu bạc toàn cầu đang tăng cao, và khiến giá bạc có xu hướng tăng mạnh.

Như vậy, sau khi đã đặt SGE vào vị thế của một sàn giao dịch kim loại quý vật chất số 1 thế giới và tạo ra trạng thái giao dịch chênh lệch giá làm giới đầu tư rút kim loại quý từ các sàn của phương Tây để gửi vào Trung Quốc (vào SGE), Bắc Kinh thiết lập các cách thức để kiểm soát những dòng chảy kim loại quý. Nước này được quyền quyết định phân bổ các kim loại quý cho ai và khi nào và tại mức giá nào. Tương tự những gì Trung Quốc đã làm với đất hiếm vào khoảng những năm 2015, tạo cho nước này một vị thế đàm phán trên trường quốc tế khi nói về nguồn nguyên liệu thô tối cần thiết cho ngành công nghiệp chip, nước này đang làm điều tương tự với vàng, bạc, đồng, nickel,.

Phần kết:

Thay vì tiếp tục tích lũy trái phiếu chính phủ Hoa Kỳ, dòng vốn đang dịch chuyển sang vàng, bạc và các kim loại chiến lược như đồng, nickel và bạch kim.

Nếu như vàng mới đây được liệt vào Basel III tier 1 asset - được ngân hàng xem như tiền, thì bạc là nguyên liệu không thể thiếu cho công nghệ năng lượng tái tạo (pin mặt trời, xe điện), điện tử thông minh (smartphone, cảm biến), y tế (kháng khuẩn, thiết bị), và quốc phòng (radar, vũ khí), nickel được dùng trong sản xuất thép không gỉ (chiếm phần lớn nhu cầu) và ngày càng quan trọng trong ngành sản xuất pin xe điện, bên cạnh đó còn là vật liệu thiết yếu trong luyện kim (hợp kim chịu nhiệt, siêu hợp kim), mạ điện, điện tử.

Kịch bản giá vàng năm 2026

Trong bối cảnh bất ổn địa chính trị kéo dài và trật tự thương mại toàn cầu tái cấu trúc, vàng tiếp tục giữ vai trò là tài sản phòng thủ chiến lược. Triển vọng giá vàng năm 2026 phụ thuộc chủ yếu vào sức phục hồi thực chất của nền kinh tế Hoa Kỳ, thay vì các yếu tố kỹ thuật ngắn hạn.

- Nếu quá trình tái cấu trúc kinh tế Hoa Kỳ gặp nhiều trở ngại, trong khi nợ công và thâm hụt ngân sách duy trì ở mức cao, xu hướng các quốc gia giảm nắm giữ trái phiếu Hoa Kỳ và tăng cường tích lũy vàng vật chất sẽ tiếp diễn. Khi đó, chênh lệch giữa giá vàng phái sinh và giá vàng vật chất ngày càng rõ rệt. Trong kịch bản này, vàng không chỉ đóng vai trò là công cụ đầu tư, mà còn trở thành tài sản bảo toàn sức mua và một công cụ địa chính trị, qua đó duy trì mặt bằng giá cao hoặc thiết lập mức giá mới.

- Kịch bản giá vàng suy giảm chỉ có thể xảy ra nếu Hoa Kỳ đạt được tăng trưởng kinh tế bền vững, đồng thời thành công trong việc tái công nghiệp hóa, ổn định chuỗi cung ứng và khôi phục niềm tin vào đồng đô la Mỹ cũng như thị trường trái phiếu chính phủ. Trong trường hợp này, nhu cầu phòng thủ giảm xuống và dòng vốn có thể rút khỏi vàng.

Kịch bản giá vàng năm 2026 - theo tác giả

- Giá vàng sẽ đạt mốc US$5,000/ ounce trong 2 quý đầu năm 2026 (xác suất 80%) vì tất cả những lý do kiến cho giá vàng tăng thời gian qua vẫn còn nguyên ảnh hưởng tới giá của kim loại quý này.

- Tác giả cho rằng thị trường sắp đạt đỉnh kì vọng về những bất ổn địa chính trị toàn cầu, tức cũng là đỉnh của giá vàng, kết thúc một chu kì tăng giá từ 2015. Hầu hết các điểm nóng về lợi ích địa chính trị toàn cầu đã nổ ra xung đột, tác giả không nhận thấy còn điểm nghẽn nào có thể tiếp tục kéo giá vàng lên tiếp quá xa.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()