DSC chốt giá chào sàn HOSE là 22,500 đồng/cp

Gần 205 triệu cp CTCP Chứng khoán DSC sẽ bắt đầu giao dịch trên HOSE vào ngày 24/10 với giá tham chiếu chào sàn là 22,500 đồng/cp, tương ứng mức định giá hơn 4,600 tỷ đồng.

HĐQT DSC vừa thông qua giá tham chiếu trong ngày giao dịch đầu tiên tại Sở Giao dịch Chứng khoán TPHCM (HOSE). Theo đó, giá tham chiếu chào sàn dự kiến 22,500 đồng/cp, được xác định bằng bình quân giá trong 30 phiên giao dịch gần nhất tính đến ngày hủy đăng ký giao dịch trên UPCoM (15/10). Như vậy, Công ty được định giá hơn 4,600 tỷ đồng khi chào sàn HOSE.

Trước đó, hơn 204.8 triệu cp DSC đã được chấp thuận niêm yết tại HOSE vào ngày 24/09, ngày dự kiến giao dịch chính thức 24/10/2024. Mã này đã giao dịch phiên cuối trên UPCoM vào ngày 14/10, sau đó hủy đăng ký giao dịch. Tại phiên giao dịch cuối cùng trên UPCoM, thị giá DSC đóng cửa tại mức 23,000 đồng/cp, tăng gần 17% so với đầu năm và cao hơn 2% so với giá tham chiếu ngày đầu chào sàn HOSE.

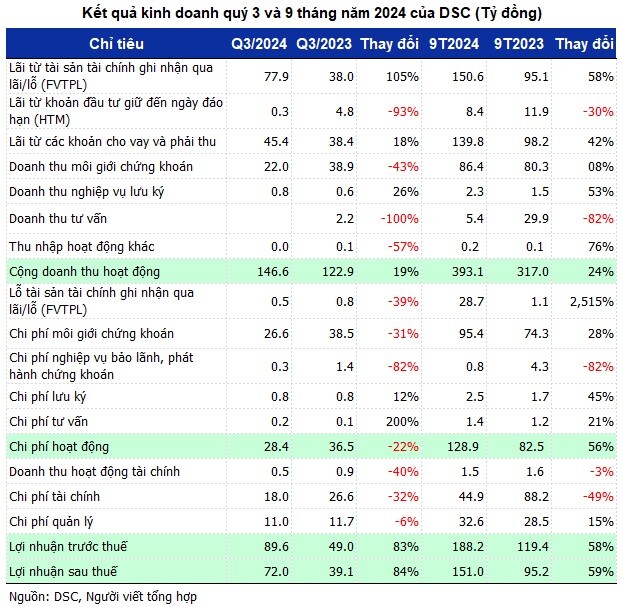

Trước thềm chào sàn, DSC gần đây hé lộ kết quả kinh doanh quý 3/2024 khả quan.Cụ thể, doanh thu hoạt động ở mức gần 147 tỷ đồng, tăng 19% so với cùng kỳ. Tăng trưởng mạnh nhất là lãi ghi nhận từ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) hơn gấp đôi cùng kỳ, đạt gần 78 tỷ đồng, chiếm 53% tỷ trọng doanh thu. Theo sau, lãi từ các khoản cho vay và phải thu hơn 45 tỷ đồng, tăng 18%; ngược lại doanh thu môi giới chỉ 22 tỷ đồng, giảm 43%.

Điểm tích cực còn đến từ chi phí hoạt động (hầu hết là chi phí môi giới) tiết giảm 22% xuống mức 28 tỷ đồng, cùng với chi phí tài chính, quản lý đồng loạt giảm. Kết quả, DSC lãi ròng 72 tỷ đồng, mức cao nhất từng đạt được trong 1 quý và tăng 84% so với cùng kỳ. Tính chung 9 tháng, lãi ròng ở mức 151 tỷ đồng, tăng 59%.

Năm 2024, Công ty đặt mục tiêu doanh thu 423 tỷ đồng và lãi trước thuế 200 tỷ đồng. Sau 9 tháng, Công ty lãi trước thuế hơn 188 tỷ đồng, đạt 94% kế hoạch năm.

Tính đến ngày 30/09/2024, DSC có quy mô tổng tài sản gần 4,700 tỷ đồng, tăng 14% so với đầu năm. Tỷ trọng lớn nhất nằm ở danh mục FVTPL có giá gốc hơn 2,500 tỷ đồng, trong đó chứng chỉ tiền gửi chiếm 2,250 tỷ đồng, còn lại là cổ phiếu niêm yết. Dư nợ cho vay dạt hơn 1,800 tỷ đồng, chủ yếu là cho vay margin hơn 1,700 tỷ đồng, tăng 25% so với đầu năm.

Đối trọng lại, nợ phải trả (chủ yếu vay ngân hàng) hơn 2,300 tỷ đồng, tăng 22% so với đầu năm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()