100+ theo dõi

DPM, DHG và VLB đã đủ hấp dẫn?

3 cổ phiếu này đã đủ hấp dẫn để vào chưa nhỉ?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập DPM do kết quả kinh doanh gặp nhiều khó khăn; mua DHG nhờ Công ty vẫn duy trì vị thế là một trong những nhà sản xuất dược phẩm hàng đầu tại Việt Nam; mua VLB dựa trên lợi thế cạnh tranh từ trữ lượng mỏ đá lớn.

Trung lập DPM với giá mục tiêu 34,678 đồng/cp

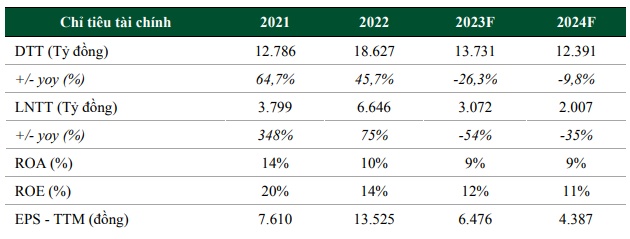

Kết thúc quý 1/2023, Tổng Công ty Phân bón và Hóa chất Dầu khí (PVFCCo, HOSE: DPM) ghi nhận doanh thu đạt 3,265 tỷ đồng, giảm 44% và lợi nhuận sau thuế 262 tỷ đồng, thấp hơn 88% so với cùng kỳ. Biên lãi gộp lao dốc từ 45.8% xuống còn 16%.

Theo CTCK Ngân hàng TMCP Ngoại Thương Việt Nam (VCBS), doanh thu quý 1 của DPM giảm là do giá bán mặt hàng phân bón urê giảm mạnh 44% so với cùng kỳ và sản lượng kinh doanh mặt hàng phân bón giảm 14%. Trong khi đó, giá khí nguyên liệu đầu vào tăng 15% khiến biên lãi gộp thu hẹp nhanh.

Còn với sản lượng urê giảm phần lớn do nhu cầu tiêu thụ nội địa thấp hơn nhiều so với cùng kỳ, và giá phân bón trên thị trường thế giới liên tục giảm khiến việc xuất khẩu không còn thuận lợi như trước nên áp lực tiêu thụ trong nước lại càng cao, cạnh tranh khốc liệt trong thời điểm thấp vụ, nguồn cung vượt xa cầu.

Nhu cầu tiêu thụ nội địa phân bón năm 2023 được dự báo đi ngang so với năm 2022. Còn sản lượng tiêu thụ quý 2 của DPM dự báo cải thiện hơn so với quý 1 do bước vào vụ hè thu cao điểm trong năm.

Ngoài ra, giá nguyên liệu đầu vào phụ thuộc giá dầu thế giới được dự báo giảm do nguồn cung tăng trong bối cảnh nhu cầu suy yếu khiến giá urê khó tăng trở lại.

Áp lực nguồn cung phân bón thế giới dự báo tăng do Nga và Trung Quốc nới lỏng biện pháp hạn chế hạn ngạch xuất khẩu phân bón. Cụ thể, Trung Quốc mở cửa trở lại sẽ cung cấp lượng cung lớn ra thị trường. Nga có thể tiếp tục chính sách gia hạn hạn ngạch xuất khẩu phân đạm trong 6 tháng đến tháng 11 để hỗ trợ cho thị trường trong nước.

Trong khi đó, nhu cầu nhập khẩu phân bón để tiêu thụ nội địa của Ấn Độ suy yếu do chính sách giảm phụ thuộc phân bón nhập khẩu và hiện tượng thời tiết El Nino ảnh hưởng đến hoạt động tiêu thụ phân bón.

Cuối cùng, phân bón không được khấu trừ, hoàn thuế giá trị gia tăng (GTGT) của hàng hóa, dịch vụ mua vào. Toàn bộ chi phí này phải tính vào chi phí sản xuất, ảnh hưởng đến hoạt động sản xuất của nông dân khiến người nông dân vẫn phải mua phân bón nội địa với giá cao, làm giảm tính cạnh tranh của phân bón trong nước so với phân bón nhập khẩu.

Nhìn chung, VCBS đưa dự phóng dựa trên giả định giá Urê cho năm 2023 ở mức 370 USD/tấn, giá dầu Brent ở mức 85 USD/thùng. CTCK này dự phóng doanh thu 2023 của DPM đạt 13,731 tỷ đồng, giảm 26%, và lãi trước thuế dự kiến 3,072 tỷ đồng, giảm 54% so với cùng kỳ.

Với những luận điểm trên, VCBS đưa ra khuyến nghị trung lập với cổ phiếu DPM cùng giá mục tiêu là 34,678 đồng/cp.

Dự phóng kết quả kinh doanh giai đoạn 2023-2024 của DPM

Mua DHG với giá mục tiêu 136,569 đồng/cp

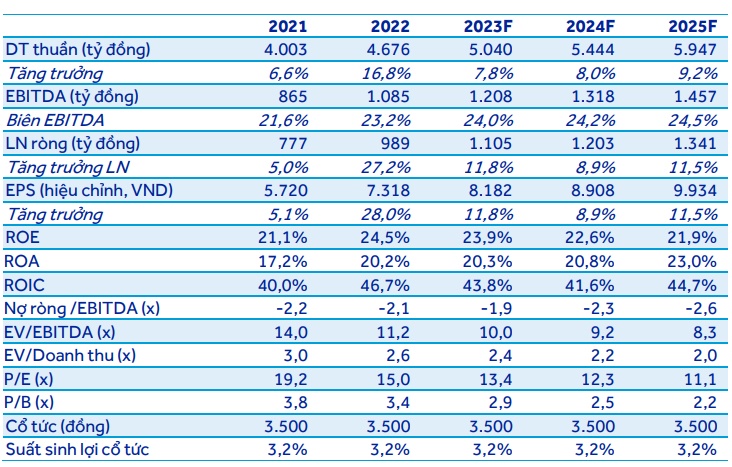

Theo CTCK ACB (ACBS), quý 1/2023, CTCP Dược Hậu Giang (HOSE: DHG) ghi nhận doanh thu thuần 1,229 tỷ đồng, tăng hơn 15% so với cùng kỳ. Doanh thu thành phẩm chiếm tới 90% cơ cấu doanh thu, tăng 21%, chủ yếu do nhu cầu vẫn cao đối với các sản phẩm chủ lực của Công ty.

ACBS cho biết xu hướng này đã diễn ra từ năm 2022, khi nhu cầu thuốc kháng sinh, giảm đau - hạ sốt, hô hấp tăng cao để điều trị hội chứng hậu Covid-19, đồng thời sự gián đoạn chuỗi cung ứng cũng gây ra những tác động lớn.

Với DHG, Công ty mở rộng được thị phần nhờ đã dự báo tốt, dự trữ sẵn nguồn nguyên liệu, triển khai sản xuất quy mô lớn đối với các sản phẩm thuộc ngành hàng kháng sinh, giảm đau hạ sốt trong khi các doanh nghiệp khác gặp khó khăn trong việc tìm kiếm nguồn hàng để sản xuất. Tuy nhiên, ACBS cho rằng nhu cầu cho các sản phẩm trên có thể sẽ giảm bớt trong thời gian tới vì đỉnh điểm của đại dịch có thể đã qua.

Theo ACBS, kênh nhà thuốc vẫn và sẽ là nguồn thu chính của DHG mặc dù kênh bệnh viện đóng góp 13% và dự kiến sẽ tăng tỷ trọng trong dài hạn. Cụ thể, DHG đã đạt chứng nhận Japan-GMP cho dây chuyền viên nén, viên nén bao phim, viên nén sủi bọt và thuốc cốm sủi bọt. Công ty này cũng đã khởi công nhà máy beta-lactam mới tiêu chuẩn Japan-GMP/EU-GMP trong 2022 (vốn đầu tư 627 tỷ đồng; công suất thiết kế 470 triệu đơn vị sản phẩm), dự kiến đi vào hoạt động vào năm 2024.

Trở lại với kết quả kinh doanh quý 1/2023 của DHG, nhờ biên lợi nhuận gộp quý này tăng từ 47.4% lên 50% và tỷ lệ chi phí bán hàng & quản lý trên doanh thu thuần giảm, lợi nhuận trước thuế của DHG tăng gần 37% so với cùng kỳ, đạt 391 tỷ đồng. Việc tích trữ được nguyên liệu giá thấp, năng suất lao động tăng, quản lý chi phít ốt hơn… có thể đã hỗ trợ biên lợi nhuận của DHG trong thời gian qua.

ACBS dự phóng DHG có thể đạt kế hoạch doanh thu năm 2023 (5,000 tỷ đồng) trong khi lợi nhuận trước thuế có thể đạt 1,227 tỷ đồng, tăng gần 12% so với cùng kỳ và cao hơn khoảng 9% so với kế hoạch Công ty.

Dự phóng kết quả kinh doanh giai đoạn 2023-2025 của DHG

Kết luận, ACBS khuyến nghị mua cho cổ phiếu DHG nhờ Công ty vẫn duy trì vị thế là một trong những nhà sản xuất dược phẩm hàng đầu tại Việt Nam với thương hiệu uy tín, mạng lưới phân phối rộng và tình hình tài chính lành mạnh. Trong đó, giá mục tiêu của ACBS cho cổ phiếu này là 136,569 đồng/cp.

Mua VLB với giá mục tiêu cho năm 2023 là 36,100 đồng/cp

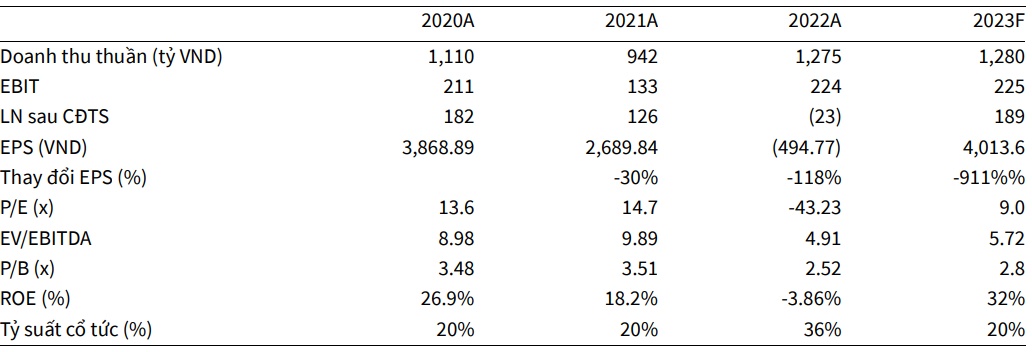

Khép lại quý 1/2023, CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (UPCoM: VLB) ghi nhận doanh thu thuần giảm gần 9% so với cùng kỳ, đạt gần 249 tỷ đồng. Lợi nhuận sau thuế cũng giảm hơn 17%, xuống gần 36 tỷ đồng.

Theo CTCK KB Việt Nam (KBSV), VLB là một trong những doanh nghiệp được hưởng lợi từ giải ngân vốn đầu tư công. Cụ thể, năm 2023 Quốc hội đã thông qua kế hoạch đầu tư công năm 2023 với tổng vốn hơn 700,000 tỷ đồng, với hàng loạt dự án trọng điểm trải dài từ Bắc vào Nam. Trong đó, trọng tâm đầu tư vào dự án sân bay Long Thành và cơ sở hạ tầng đường bộ, cao tốc ở khu vực phía Nam. Vì vậy, nhu cầu tiêu thụ đá xây dựng tại khu vực này sẽ rất lớn.

Với VLB, doanh nghiệp này có lợi thế mỏ đá xây dựng với trữ lượng dồi dào, thời hạn cấp phép khai thác lâu dài. Cụ thể, Bộ Giao thông Vận tải từng nhận định, nhu cầu về đá xây dựng trong giai đoạn từ 2023-2025 sẽ cần ít nhất 21.5 triệu m3. Trong khi đó, tại phía Nam nguồn cung mỏ đá đang tương đối hạn chế do phần lớn đã hết thời hạn khai thác hoặc đang trong quá trình xin giấy phép gia hạn. Do đó, những doanh nghiệp đang sở hữu những mỏ đá có trữ lượng dồi dào cùng với giấp phép khai thác đã được gia hạn sẽ có lợi thế cạnh tranh không nhỏ.

Hiện, VLB sở hữu 5 mỏ đá (Thạnh Phú 1, Thiện Tân 2, Tân Cang 1, Soklu 2, Soklu 5) với tổng trữ lượng đá nguyên khối còn lại tính đến cuối năm 2022 là khoảng 94 triệu m3 và công suất khai thác 5.7 triệu m3 (có thể gia tăng công suất lên 7 triệu m3 trong giai đoạn cao điểm) lớn nhất trong các doanh nghiệp niêm yết.

KBSV ước tính doanh thu thuần và lợi nhuận sau thuế trong năm 2023 của VLB lần lượt đạt 1,280 tỷ đồng, nhích nhẹ so với cùng kỳ và 189 tỷ (tăng mạnh so với khoản lỗ 23 tỷ đồng năm 2022). Biên lợi nhuận gộp tăng nhẹ lên mức 24.2% với giá bán đá xây dựng trung bình tăng 7%. Sản lượng tiêu thụ giảm nhẹ 2% do các dự án cao tốc, đầu tư công dự kiến triển khai nhiều vào giai đoạn giữa và cuối năm 2023.

Dự phóng kết quả kinh doanh năm 2023 của VLB

Dựa vào các triển vọng về tiêu thụ đá xây dựng cũng như các rủi ro có thể phát sinh, KBSV khuyến nghị mua đối với cổ phiếu VLB cùng mức giá mục tiêu cho năm 2023 là 36,100 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()