Đồng tái chế khan hiếm: Cơ hội nào cho nhà đầu tư kim loại giữa vòng xoáy thương mại?

Trong nửa đầu năm 2025, thị trường nguyên liệu đồng tái chế tại Trung Quốc đối mặt với hai vấn đề lớn. Thứ nhất, việc triển khai rộng rãi chính sách "hóa đơn ngược" khiến mô hình mua sắm truyền thống của các doanh nghiệp sản xuất thanh đồng thứ cấp thay đổi đáng kể. Tuy nhiên, khả năng hợp tác giữa các nhà cung cấp nguyên liệu trong nước với doanh nghiệp sản xuất trong việc thực hiện quy định mới này vẫn còn là một ẩn số.

Thứ hai, cuộc chiến thương mại Mỹ - Trung tiếp tục leo thang. Sau khi Mỹ áp thuế lên hàng hóa nhập khẩu, Trung Quốc cũng đáp trả bằng việc tăng thêm 10% thuế đối với hàng hóa từ Mỹ, bao gồm cả nguyên liệu đồng tái chế. Điều này khiến các doanh nghiệp phải tìm kiếm nguồn cung từ các thị trường khác ngoài Mỹ, trong bối cảnh mô hình cung ứng trong nước vẫn đang trong giai đoạn chuyển đổi.

Áp lực nội tại và thách thức từ bên ngoài

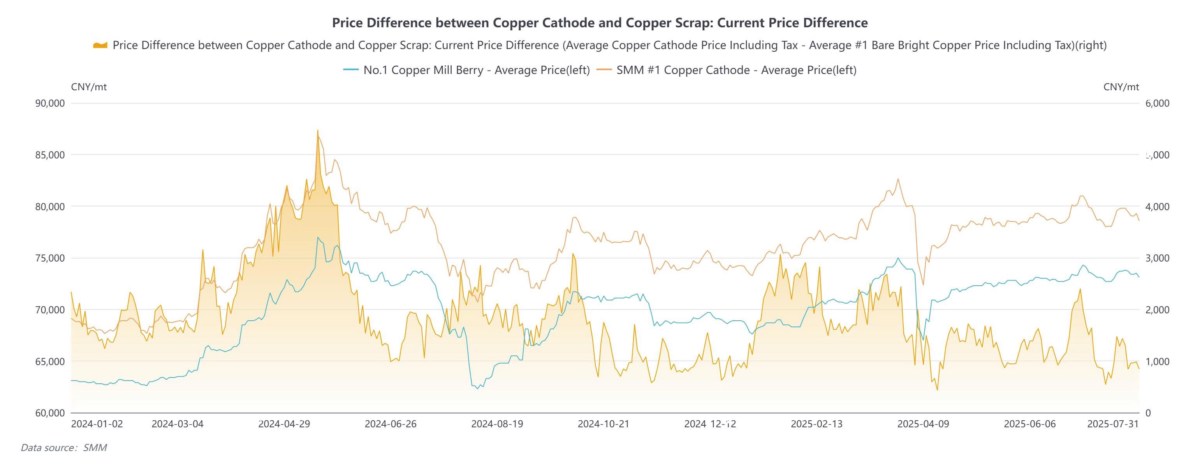

Trong Quý 1, giá đồng tăng khiến nhiều thương nhân đẩy mạnh bán ra, làm tăng lượng lưu thông nguyên liệu tái chế. Tuy nhiên, sang Quý 2, với giá đồng giảm trở lại, tâm lý giữ hàng gia tăng. Chênh lệch giá giữa đồng nguyên chất và phế liệu cũng thu hẹp đáng kể, có thời điểm dưới 1.000 NDT/tấn – mức rất thấp so với trung bình trước đây.

Các doanh nghiệp sản xuất thanh đồng thứ cấp vì vậy chịu áp lực kép: vừa khó mua được nguyên liệu do chính sách "hóa đơn ngược", vừa không thể đẩy phần chi phí tăng thêm cho khách hàng trong mùa thấp điểm tiêu thụ.

Hóa đơn ngược – rào cản lớn trong chuỗi cung ứng

Chính sách "hóa đơn ngược" quy định hạn mức hóa đơn không quá 5 triệu NDT/năm cho mỗi cá nhân, gây khó khăn cho việc hợp tác giữa các cơ sở thu gom nhỏ lẻ với doanh nghiệp lớn. Trong khi đó, các thương nhân kinh doanh chính thức cũng gặp khó vì lượng hàng thu mua từ doanh nghiệp tháo dỡ sụt giảm.

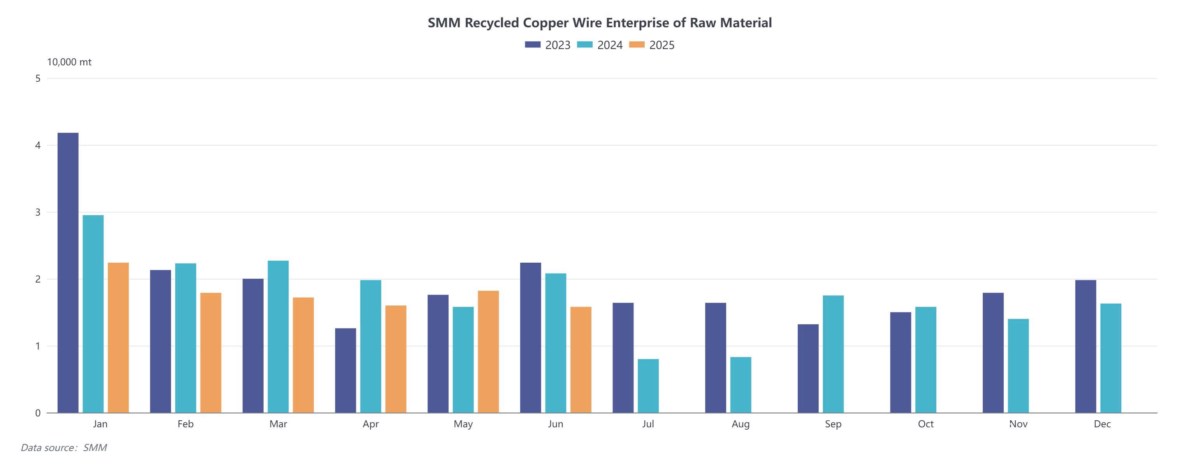

SMM ghi nhận lượng tồn kho nguyên liệu thô của doanh nghiệp sản xuất thanh đồng thứ cấp trong tháng 4–5/2025 ở mức thấp hơn so với cùng kỳ 2023–2024. Đây là hậu quả từ cả yếu tố chính sách lẫn yếu tố thị trường.

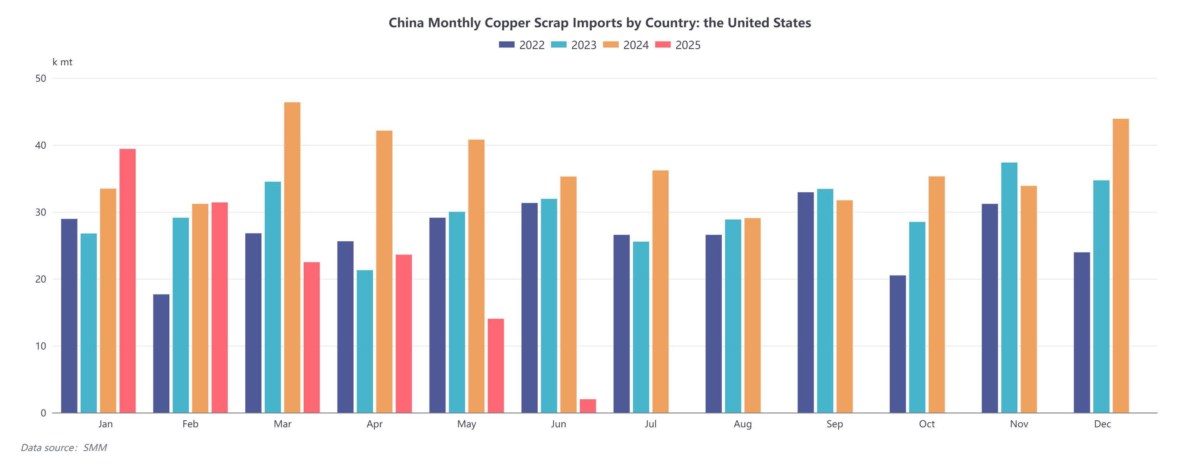

Tình hình nhập khẩu: Mỹ vẫn là nguồn cung chủ lực, nhưng đang suy giảm

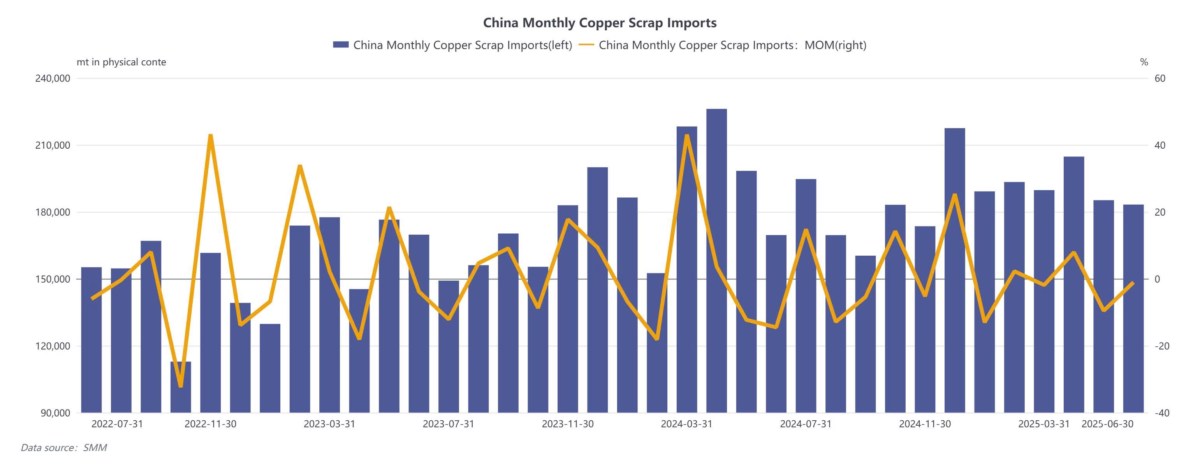

Tính đến tháng 6/2025, Trung Quốc nhập khẩu 1,145 triệu tấn nguyên liệu đồng tái chế – giảm nhẹ 0,5% so với cùng kỳ năm trước. Dữ liệu cho thấy xu hướng chuyển dịch nhập khẩu khỏi thị trường Mỹ sang các quốc gia như Nhật Bản, Malaysia và Thái Lan. Tuy nhiên, Mỹ vẫn chiếm hơn 45% lượng nguyên liệu đồng tái chế Trung Quốc nhập khẩu, nếu tính cả trực tiếp và gián tiếp thông qua các nước ASEAN.

Mặc dù có sự nới lỏng tạm thời về thuế nhập khẩu trong tháng 4–5, nhưng điều đó chưa đủ để đảo chiều xu hướng giảm nhập khẩu từ Mỹ. Sự phụ thuộc vào nguồn cung Mỹ tiếp tục gây rủi ro, nhất là khi khả năng nối lại đàm phán thương mại vẫn chưa rõ ràng.

Triển vọng nửa cuối năm: Căng thẳng vẫn còn, nguồn cung chưa khởi sắc

Với bối cảnh trong nước còn nhiều bất cập trong thực thi chính sách, cùng áp lực từ kinh tế vĩ mô và chi phí cao, lượng lưu thông nguyên liệu vẫn khó cải thiện. Trong khi đó, trên thị trường quốc tế, nếu các đòn thuế mới tiếp tục được đưa ra, khả năng khôi phục nguồn cung từ Mỹ là rất thấp. Thị trường Trung Quốc có thể tiếp tục phải mở rộng tìm kiếm nguồn cung tại Trung Á, Trung Đông và châu Phi – nhưng điều này cần thời gian và chưa thể giải quyết vấn đề trong ngắn hạn.

----------------------------------------------------

🔹 1. Giá hợp đồng đồng kỳ hạn (copper futures – COMEX/LME/MXV)

Tác động: Khi Trung Quốc – quốc gia tiêu thụ đồng lớn nhất thế giới – gặp khó trong nguồn cung phế liệu, họ buộc phải mua nhiều đồng tinh luyện hơn, có thể đẩy giá copper futures tăng trong trung hạn.

🔹 2. ETF kim loại công nghiệp (ví dụ: CPER, PICK, DBB)

Tác động: Giá đồng và các kim loại tái chế tăng giúp ETF theo dõi kim loại công nghiệp tăng trưởng, đặc biệt các ETF có tỷ trọng đồng lớn (CPER, DBB) hoặc theo dõi ngành khai khoáng (PICK).

🔹 3. Cổ phiếu ngành tái chế & luyện kim (cả Trung Quốc và quốc tế)

Tác động hai chiều:

✅ Các công ty luyện kim có quyền khai thác mỏ và tinh luyện đồng có thể hưởng lợi nhờ giá đầu ra cao.

❌ Doanh nghiệp tái chế dựa vào nguồn phế liệu có thể chịu biên lợi nhuận giảm nếu khó tiếp cận nguyên liệu giá rẻ.

Cổ phiếu đáng chú ý (mang tính tham khảo):

Quốc tế: Freeport-McMoRan (FCX), Southern Copper (SCCO)

Trung Quốc: Jiangxi Copper, Yunnan Tin, GEM Co Ltd (mảng tái chế)

🔹 4. Tín hiệu thị trường tài chính vĩ mô

Lạm phát nguyên liệu: Giá đồng tăng có thể ảnh hưởng đến giá sản xuất, đặc biệt trong các ngành sử dụng đồng nhiều như điện, ô tô EV, hạ tầng.

Chính sách tiền tệ: Nếu giá nguyên liệu đầu vào tiếp tục leo thang, nguy cơ kéo dài lạm phát chi phí đẩy, ảnh hưởng đến điều hành lãi suất của Fed/ECB/PBOC.

👉 Kết luận liên hệ tài chính:

Giá đồng tái chế chỉ là một phần của bức tranh cung – cầu kim loại toàn cầu, nhưng đủ để gây biến động dây chuyền đến cả hàng hóa, chứng khoán ngành, ETF và xu hướng vĩ mô.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()