Đón tin vui, cổ phiếu DGC tăng kịch biên độ

Cổ phiếu DGC thu hút mạnh dòng tiền sau khi dự án bất động sản 4.500 tỷ đồng của Hoá chất Đức Giang được chấp thuận chủ trương đầu tư.

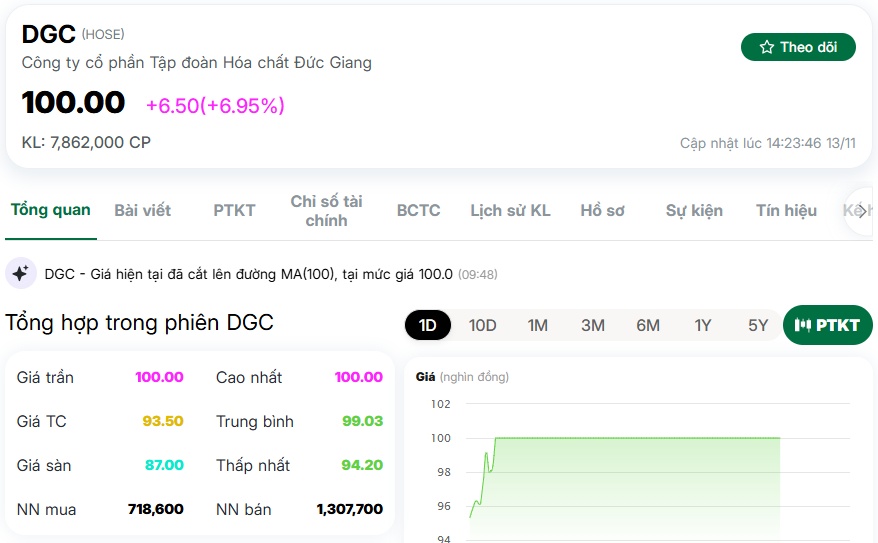

Tính đến 14h25', cổ phiếu DGC tăng 6,95%,lên 100.000 đồng/cp, dư mua 1,1 triệu đơn vị, chủ yếu tại giá trần.

Thanh khoản vọt lên hơn 7,8 triệu cổ phiếu, cao hơn rõ rệt so với mức trung bình 10 ngày gần nhất (1,72 triệu đơn vị). Sự bứt phá mạnh mẽ của cổ phiếu DGC này đến ngay sau khi doanh nghiệp nhận thông tin quan trọng liên quan đến dự án bất động sản mà doanh nghiệp theo đuổi suốt 5 năm qua.

Ngày 12/11, UBND TP. Hà Nội đã ký ban hành Quyết định 5568/QĐ-UBND, chấp thuận chủ trương đầu tư đồng thời phê duyệt nhà đầu tư dự án tổ hợp công trình công cộng, trường học và nhà ở Đức Giang, do Hóa chất Đức Giang đề xuất và Công ty TNHH MTV Bất động sản Đức Giang - công ty con 100% vốn làm chủ đầu tư.

Dự án nằm tại số 18, ngõ 44 phố Đức Giang (phường Việt Hưng, Long Biên), có diện tích hơn 47.470m², bao gồm khu liền kề 60 căn, chung cư cao tầng 880 căn, trường học rộng 1,1ha và chuỗi công trình thương mại-dịch vụ-thể thao. Tổng mức đầu tư dự kiến 4.500 tỷ đồng, toàn bộ bằng vốn tự có của doanh nghiệp, thời gian triển khai từ quý IV/2025 đến quý IV/2030.

Theo ước tính của Hóa chất Đức Giang, với mức giá bán dự kiến 40 triệu đồng/m² căn hộ và 100 triệu đồng/m² nhà liền kề, dự án có thể mang về 5.000 tỷ đồng doanh thu và 1.000 tỷ đồng lợi nhuận trong giai đoạn bàn giao.

Trong khi đó, Chứng khoán Vietcap dự báo lợi nhuận sau thuế từ dự án có thể đạt khoảng 413 tỷ đồng trong năm 2027 và 1.000 tỷ đồng trong năm 2028, tương ứng thời điểm cao điểm ghi nhận doanh thu.

Chia sẻ tại ĐHĐCĐ 2025, Chủ tịch HĐQT Đào Hữu Huyền nhấn mạnh dự án Đức Giang không phải bước chuyển hướng sang bất động sản mà chỉ là cách tận dụng quỹ đất có sẵn: “Cả nước đổ xô làm bất động sản thì không biết đất nước sẽ đi về đâu. Hóa chất Đức Giang làm vì có sẵn đất, chứ không chủ trương lao vào lĩnh vực này. Công ty vẫn tập trung vào sản xuất”.

Ông cũng khẳng định Hóa chất Đức Giang "không đầu tư lan man" vào chứng khoán, Bitcoin hay các lĩnh vực tài chính rủi ro mà duy trì chiến lược phát triển sản xuất hóa chất dài hạn.

Theo VDSC, mảng bất động sản chỉ chiếm tỷ trọng rất nhỏ trong cơ cấu lợi nhuận của Hóa chất Đức Giang. Tập đoàn vẫn giữ vị thế dẫn đầu Việt Nam trong chuỗi sản xuất phốt pho vàng (P4), TPA, phân bón DAP/MAP và hóa chất cơ bản.

Trong quý III, Hóa chất Đức Giang ghi nhận doanh thu thuần đạt 2.800 tỷ đồng, tăng 10% so với cùng kỳ nhờ sản lượng ổn định ở mảng phốt pho và hóa chất cơ bản. Doanh nghiệp báo lãi sau thuế 752 tỷ đồng, tăng hơn 6% so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2025, Hóa chất Đức Giang ghi nhận doanh thu thuần 8.500 tỷ đồng, tăng 14% so với cùng kỳ; lợi nhuận sau thuế đạt hơn 2.400 tỷ đồng, tăng 7%. Với kết quả này, doanh nghiệp đã hoàn thành 82% kế hoạch doanh thu và 84% chỉ tiêu lợi nhuận năm 2025 do ĐHĐCĐ giao.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()