DKRA: 22 căn condotel được tiêu thụ tại Đà Nẵng và vùng lân cận trong quý 3

Condotel là sản phẩm bất động sản nghỉ dưỡng duy nhất được thị trường khu vực Đà Nẵng và vùng phụ cận hấp thụ trong quý 3, theo báo cáo mới đây của phòng nghiên cứu và phát triển DKRA Group. Trong khi đó, nhà phố/shophouse hay biệt thự nghỉ dưỡng không có giao dịch.

Chưa thể phục hồi?

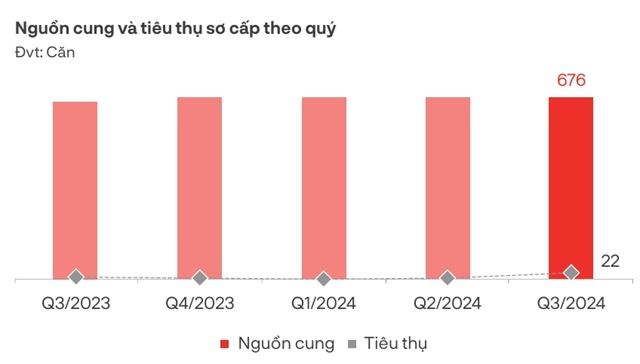

Quý 3/2024, thị trường này đón nhận 22 căn condotel, gấp 2.1 lần so với cùng kỳ nhưng chỉ chiếm 3% trong tổng số 676 căn sơ cấp (tăng nhẹ 2%) được tung ra.

Nguồn cung sơ cấp tại Đà Nẵng và vùng lân cận không tăng trong 5 quý trở lại, nhưng tiêu thụ đang có chuyển biến tích cực. Nguồn: DKRA

Sức cầu thị trường được DKRA đánh giá là có tăng nhưng không đáng kể. Lượng tiêu thụ dù gấp đôi nhưng chỉ tập trung cục bộ tại một dự án ở Quảng Nam. Còn các dự án sơ cấp khác hầu như đóng giỏ hàng, không ghi nhận phát sinh giao dịch.

Quảng Nam và Đà Nẵng vẫn là các địa phương dẫn dắt thị trường khi chiếm 93% tổng nguồn cung trong quý nhưng chủ yếu từ hàng tồn kho của những dự án cũ và vẫn đang thấp hơn so với giai đoạn 2019.

“Nguồn cung mới tại khu vực này gần như vắng bóng trong 2 năm qua do sự thận trọng của nhiều chủ đầu tư trước tình hình thị trường khó khăn như hiện nay”, DKRA nêu trong báo cáo. Tuy nhiên, nếu nhìn vào lượng căn được hấp thụ, có thể thấy tín hiệu đang dần tích cực trở lại.

Từ góc độ đơn vị nghiên cứu, DKRA nhận định, mặc dù du lịch tại Đà Nẵng và vùng lân cận đã có sự khởi sắc nhưng việc nhiều dự án chưa hoàn thiện pháp lý, tiến độ thi công không đảm bảo do thiếu vốn cùng sự khó khăn trong thanh khoản khiến thị trường condotel tại đây tiếp tục trầm lắng kéo dài và chưa có dấu hiệu phục hồi trong ngắn hạn.

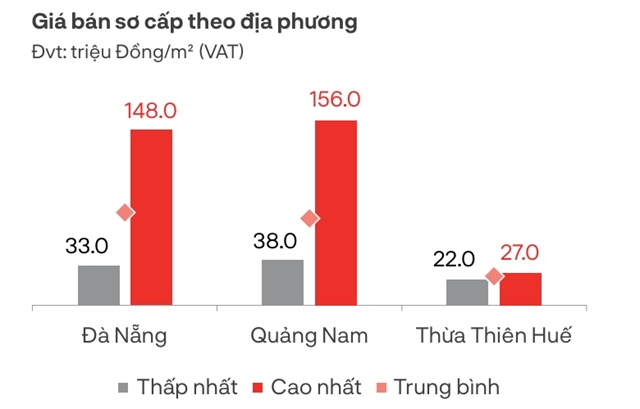

Giá bán condotel tại Đà Nẵng và vùng lân cận. Nguồn: DKRA

“Trắng” thanh khoản?

Giống condotel, nguồn cung sơ cấp của các loại hình bất động sản nghỉ dưỡng như biệt thự hay nhà phố/shophouse cũng không tăng so với cùng kỳ, lần lượt ghi nhận 232 căn và 36 căn; và đều chủ yếu từ dự án cũ đã mở bán từ những năm trước. Giá bán do đó cũng không biến động.

Điểm khác biệt là: biệt thự hay nhà phố/shophouse không ghi nhận tiêu thụ trong quý 3.

Với biệt thự, theo DKRA, lý do là nhiều dự án gặp vấn đề pháp lý không thể ra hàng, giá bán duy trì ở mức cao, hàng tồn kho chủ yếu là những sản phẩm cao cấp có giá trị lớn khiến thanh khoản khó khăn, dẫn đến không phát sinh giao dịch trong kỳ.

Trong khi đó, hàng loạt dự án nhà phố/shophouse chưa đưa vào khai thác sử dụng đã gây ảnh hưởng đến niềm tin của nhà đầu tư. Chưa kể những sai phạm trong vấn đề pháp lý đã tác động tiêu cực đến thị trường, khiến thanh khoản khó khăn.

“Niềm tin của khách hàng chưa quay trở lại, nhiều nhà đầu tư quay lưng với thị trường do lo ngại về tính pháp lý cũng như hiệu quả khai thác thu hồi lợi nhuận khi hoạt động kinh doanh du lịch còn nhiều khó khăn”, đơn vị nghiên cứu đánh giá, đồng thời nhận thấy các chính sách chia sẻ lợi nhuận/doanh thu, ân hạn nợ gốc, hỗ trợ lãi suất…vẫn tiếp tục được áp dụng rộng rãi nhằm tăng thanh khoản.

Quý 4, DKRA dự báo thanh khoản vẫn sẽ khó có đột biến, ít nhất là trong ngắn hạn khi nút thắt pháp lý chưa được tháo gỡ, cũng như niềm tin của nhà đầu tư vẫn đang ở mức thấp.

Trước mắt, thị trường vẫn sẽ vắng bóng nguồn cung các loại hình bất động sản nghỉ dưỡng do các chủ đầu tư thận trọng hơn trong việc triển khai bán hàng giữa bối cảnh trầm lắng như hiện nay.

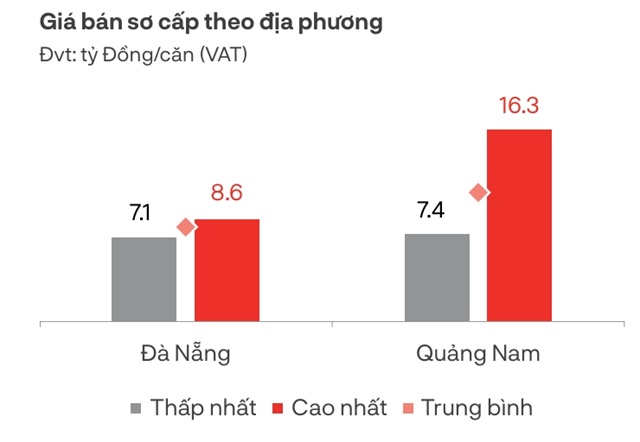

Giá bán nhà phố/shophouse nghỉ dưỡng tại Đà Nẵng và vùng lân cận. Nguồn: DKRA

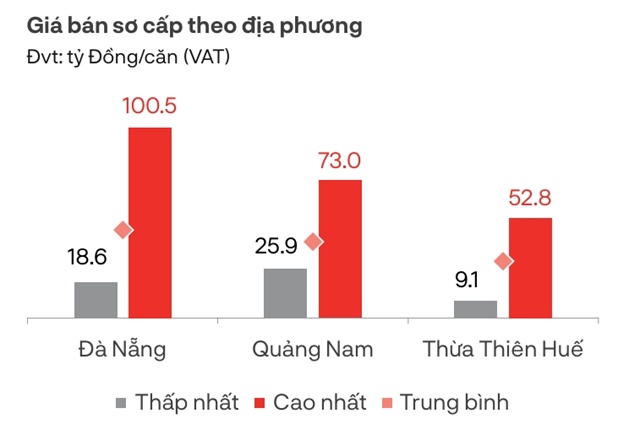

Giá bán biệt thự nghỉ dưỡng tại Đà Nẵng và vùng lân cận. Nguồn: DKRA

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()