Định giá thấp hơn trung bình 5 năm, vì sao dòng tiền lớn vẫn “đứng ngoài” VN-Index?

Dù mặt bằng định giá đã lùi xuống dưới trung bình nhiều năm, VN-Index vẫn chưa thể thu hút dòng tiền lớn quay trở lại một cách rõ rệt. Nguyên nhân không nằm ở một yếu tố đơn lẻ, mà là sự kết hợp của lợi nhuận, mức bù rủi ro và cấu trúc dòng vốn trên thị trường.

Định giá đã “rẻ hơn”, nhưng chưa đủ rẻ

Tính đến đầu tháng 4, P/E của VN-Index ở mức khoảng 13,55 lần, thấp hơn bình quân 5 năm (14,96 lần) và cả bình quân 3 năm (14,7 lần). Tuy nhiên, nếu so với các vùng đáy thực sự của chu kỳ, mức định giá này vẫn chưa đủ hấp dẫn.

Trong giai đoạn khó khăn nhất năm 2025, P/E từng lùi về quanh 11–12 lần – thấp hơn đáng kể so với hiện tại. Điều này cho thấy thị trường hiện “rẻ” chủ yếu mang tính tương đối so với lịch sử gần, chứ chưa bước vào vùng định giá chiết khấu sâu.

Diễn biến điểm số cũng phản ánh điều đó: sau khi lập đỉnh gần 1.903 điểm hồi tháng 1, chỉ số đã điều chỉnh gần 12%, nhưng mức giảm này chưa đủ lớn để kéo định giá về vùng đáy chu kỳ.

Lợi nhuận chưa xấu, nhưng kỳ vọng đã hạ

Một điểm đáng chú ý là nền lợi nhuận của doanh nghiệp niêm yết chưa suy yếu rõ rệt. Suất sinh lời lợi nhuận (E/P) của thị trường vẫn quanh 7,3%, cho thấy “nền tảng” chưa xấu đi đáng kể.

Tuy nhiên, thị trường không chỉ định giá dựa trên hiện tại mà dựa vào kỳ vọng tương lai. Và chính ở điểm này, dòng tiền lớn vẫn tỏ ra thận trọng.

Nhà đầu tư tổ chức đang chờ tín hiệu rõ ràng hơn về tăng trưởng lợi nhuận trong các quý tới. Khi triển vọng chưa đủ chắc chắn, họ có xu hướng giảm mức sẵn sàng trả giá – khiến P/E co lại dù lợi nhuận chưa giảm.

Phần bù rủi ro chưa đủ hấp dẫn

Khoảng chênh lệch lợi suất là một “nút thắt” quan trọng. Với E/P khoảng 7,3%, thị trường chỉ cao hơn lợi suất trái phiếu Chính phủ 10 năm (khoảng 4,3%–4,4%) chưa tới 3 điểm phần trăm.

So với lãi suất tiền gửi phổ biến 4,8%–6%, thậm chí trên 7% ở một số kỳ hạn dài, mức chênh này chưa đủ rộng để tạo sức hút mạnh với dòng vốn lớn.

Nói cách khác, cổ phiếu có thể rẻ hơn lịch sử của chính mình, nhưng vẫn chưa “đủ rẻ” so với các kênh đầu tư thay thế.

Dòng tiền có “lực đỡ” nhưng thiếu “lực kéo”

Cấu trúc dòng tiền hiện tại cho thấy thị trường không thiếu người mua, nhưng thiếu lực mua đủ mạnh để nâng mặt bằng giá.

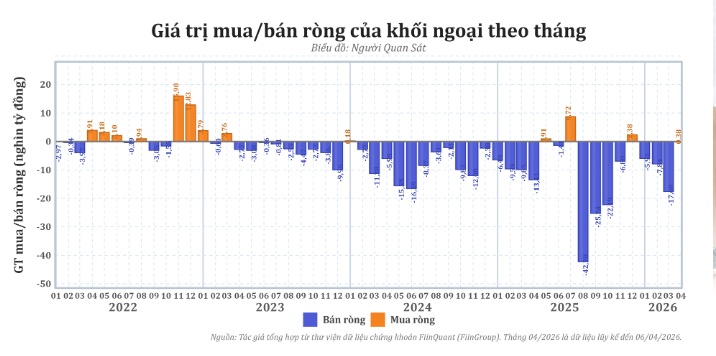

Từ đầu năm đến nay, khối ngoại tiếp tục bán ròng quy mô lớn, trong khi tổ chức trong nước, cá nhân và tự doanh đóng vai trò hấp thụ. Điều này giúp thị trường giữ được nhịp ổn định, nhưng chưa tạo ra xu hướng tăng rõ ràng.

Thanh khoản cũng phản ánh trạng thái này: giá trị giao dịch duy trì ở mức trung bình, thấp hơn đáng kể so với giai đoạn sôi động trước đó. Dòng tiền đang “giữ nhịp”, chưa bước vào pha tranh mua.

Rào cản với vốn ngoại vẫn hiện hữu

Một yếu tố quan trọng khác là khả năng tiếp cận của nhà đầu tư nước ngoài. Dù triển vọng nâng hạng thị trường có tiến triển, vẫn còn nhiều vướng mắc như giới hạn sở hữu, room ngoại, yêu cầu về ngoại hối và hạ tầng giao dịch.

Đáng chú ý, phần thị trường mà vốn ngoại dễ tiếp cận lại không thực sự “rẻ”. Chỉ số MSCI Vietnam Index có P/E cao hơn đáng kể so với VN-Index, cho thấy cơ hội đầu tư thực tế không đồng đều như cảm nhận từ chỉ số chung.

Thị trường cần nhiều hơn một mức P/E thấp

Việc định giá giảm xuống dưới trung bình 5 năm là điều kiện cần, nhưng chưa phải điều kiện đủ để kích hoạt dòng tiền lớn.

Thị trường đang chờ một “tổ hợp tín hiệu” rõ ràng hơn:

- Triển vọng lợi nhuận cải thiện

- Mặt bằng lãi suất thuận lợi hơn

- Rủi ro tỷ giá và lạm phát hạ nhiệt

- Dòng vốn ngoại ổn định trở lại

Chừng nào các yếu tố này chưa hội tụ, VN-Index có thể vẫn duy trì trạng thái “rẻ nhưng chưa hấp dẫn” trong mắt dòng tiền lớn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()