+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị trung lập TNH do lo ngại tỷ lệ thất nghiệp tại các Khu công nghiệp (KCN) ở Thái Nguyên; khả quan REE với triển vọng duy trì hiệu quả kinh doanh tốt trong 2023-2024; khả quan BWE dựa trên tiềm năng tăng trưởng ổn định.

Khuyến nghị trung lập cổ phiếu TNH với giá mục tiêu 1 năm là 28,000 đồng/cp

Quý 2/2023, CTCP Bệnh viện Quốc tế Thái Nguyên (HOSE: TNH) ghi nhận doanh thu thuần tăng 4% so với cùng kỳ lên 123 tỷ đồng nhưng lãi sau thuế giảm 2% xuống 37 tỷ đồng. 6 tháng đầu năm, doanh thu thuần và lãi sau thuế lần lượt 207 tỷ đồng (tăng 12%) và 54 tỷ đồng (tăng 9%), thực hiện được 49% kế hoạch doanh thu và 41% mục tiêu lợi nhuận năm.

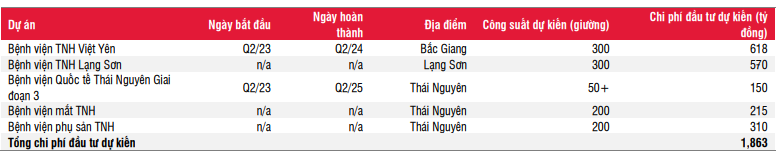

Bệnh viện TNH Việt Yên do TNH sở hữu 100%, dự kiến đi vào hoạt động trong nửa cuối năm 2024. Ban lãnh đạo cho biết bệnh viện sẽ có 300 giường và mang lại doanh thu 250 tỷ đồng khi hoạt động tối đa công suất và biên lãi ròng trong khoảng 30-35%.

Bên cạnh đó, TNH đang xin giấy phép xây dựng bệnh viện mới với 300 giường trên khu đất Công ty mới đấu giá thành công ở TP Lạng Sơn (cách trụ sở chính khoảng 150 km). Hơn nữa, Công ty có kế hoạch sữa chữa tòa nhà giai đoạn 1 để tăng thêm công suất cho bệnh viện Quốc tế Thái Nguyên.

Nguồn: SSI

Quan điểm ngắn hạn, CTCK SSI cho rằng kết quả quý 3/2023 của TNH ước tính cải thiện so với quý 2, do số lượt khám sức khỏe định kỳ tăng lên. Tuy nhiên, nhóm phân tích dự báo mức tăng trưởng thấp so với cùng kỳ do tỷ lệ thất nghiệp tại các KCN ở Thái Nguyên cao hơn so với năm ngoái, cộng với những chi phí chuẩn bị cho việc Bệnh viện Việt Yên.

Do đó, CTCK này hạ ước tính doanh thu năm 2023 cho TNH xuống 488 tỷ đồng; lợi nhuận ròng 148 tỷ đồng, cùng tăng 5% so với cùng kỳ. Sang năm 2024, ước tính doanh thu và lãi ròng lần lượt 535 tỷ đồng (tăng 10%) và 157 tỷ đồng (tăng 6%), với giả định Bệnh viện Việt Yên sẽ đi vào hoạt động đúng kế hoạch.

Điểm sáng là doanh thu dự kiến sẽ tăng trưởng, nhưng lãi ròng dự kiến tăng thấp hơn - do chi phí vận hành bệnh viện mới là gánh nặng khi công suất hoạt động còn thấp.

Về dài hạn, TNH có thể tăng trưởng mạnh hơn từ năm 2025 khi bệnh viện TNH Việt Yên và bệnh viện TNH Lạng Sơn đi vào hoạt động theo đúng kế hoạch. SSI Research chưa đưa các bệnh viện Quốc tế TNH giai đoạn 3, Bệnh viện Mắt và Bệnh viện phụ sản vào dự báo vì các dự án này hiện vẫn đang trong quá trình nghiên cứu và phát triển.

Tuy nhiên, do lãi suất thị trường đã giảm đáng kể, nhóm phân tích điều chỉnh tăng giá mục tiêu 1 năm đối với cổ phiếu TNH lên 28,000 đồng/cp, đồng thời duy trì khuyến nghị trung lập cho cổ phiếu TNH với tiềm năng tăng giá là 18%.

Cổ phiếu REE khả quan với giá mục tiêu 76,000 đồng/cp

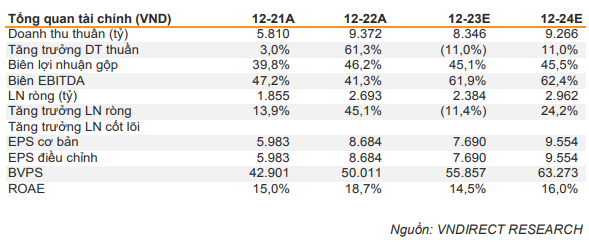

CTCP Cơ Điện Lạnh (HOSE: REE) ghi nhận doanh thu quý 2/2023 giảm 7% so với cùng kỳ xuống 2,176 tỷ đồng, chủ yếu do kết quả kém tích cực của thủy điện – danh mục đầu tư giá trị lớn nhất của Công ty. Lãi ròng quý 2 cũng giảm 18% còn 489 tỷ đồng, kéo theo lãi ròng lũy kế bán niên giảm 4% xuống 1,234 tỷ đồng, thực hiện được 54% kế hoạch lợi nhuận năm.

Năm 2023, CTCK VNDirect dự kiến doanh thu REE sẽ giảm 11% so với cùng kỳ xuống 8,346 tỷ đồng, chủ yếu do hoạt động cơ điện ảm đạm cũng như sự suy yếu của thủy điện. CTCK này dự phóng doanh thu mảng điện giảm 8%, trong khi doanh thu cơ điện giảm 24% do những khó khăn của thị trường bất động sản (BĐS) nhà ở kéo dài đến sớm nhất nửa sau 2024.

Lãi ròng cả năm dự kiến giảm 11% so với cùng kỳ xuống 2,384 tỷ đồng, với điện và cơ điện ước giảm mạnh nhất 16% và 18%. Tuy nhiên, sẽ được bù đắp bởi tăng trưởng lợi nhuận mảng nước dự kiến ở mức 8% với sự hỗ trợ bởi nhu cầu hồi phục tại TPHCM và giá nước bán lẻ Hà Nội tăng mạnh từ tháng 7/2023. Trong khi đó, lợi nhuận mảng cho thuê văn phòng sẽ duy trì ổn định dự kiến tăng nhẹ 0.5% nhờ mặt bằng giá cho thuê tăng cũng như E.Town 6 đi vào vận hành từ quý 4/2023.

Sang năm 2024, nhóm phân tích dự kiến doanh thu của REE sẽ tăng 11% so với cùng kỳ lên 9,266 tỷ đồng, hỗ trợ bởi sự phục hồi mảng cơ điện và thủy điện, cùng với E.Town 6 là yếu tố hỗ trợ tăng trưởng. Lãi ròng dự kiến tăng 24% lên 2,962 tỷ đồng, trong đó lợi nhuận mảng điện dự kiến tăng 17% nhờ sự quay trở lại của thủy điện; lợi nhuận mảng cơ điện lạnh sẽ tăng 18% với kỳ vọng thị trường bất động sản nóng dần trở lại từ nửa sau 2024; lợi nhuận mảng cho thuê văn phòng cũng dự kiến tăng 14% khi E.Town 6 hoàn toàn đi vào vận hành.

Với tiềm năng tăng trưởng trên, VNDirect nâng khuyến nghị từ trung lập lên khả quan với cổ phiếu REE, và điều chỉnh tăng giá mục tiêu lên 76,000 đồng/cp. Đồng thời, nâng dự phóng EPS 2023-2024 lên lần lượt 7,690 đồng; 9,554 đồng.

Tiềm năng tăng giá bao gồm hoạt động đầu tư công và thị trường BĐS phục hồi sớm hơn dự kiến, hỗ trợ kết quả kinh doanh mảng cơ điện lạnh. Bên cạnh đó, có những thông tin về việc REE đang theo đuổi một số thương vụ tòa nhà cho thuê tại khu vực phía Bắc.

Đây là thông tin tích cực, trong bối cảnh REE đang có nguồn tiền sẵn sàng và tình hình tài chính khỏe mạnh. Hơn nữa, Doanh nghiệp có tiềm năng để thương lượng được một mức giá hấp dẫn trong bối cảnh nhiều doanh nghiệp bất động sản đang gặp khó khăn tài chính.

Tuy nhiên, rủi ro giảm giá có thể tới từ sản lượng điện tăng trưởng chậm hơn dự kiến và nhóm thủy điện ghi nhận sản lượng thấp trong 2024; nền lãi suất neo cao lâu hơn dự kiến. Ngoài ra, back-log ký mới mảng cơ điện tăng trưởng chậm hơn dự kiến do những khó khăn thị trường chung và REE có rủi ro không nhận được thầu cơ điện lạnh từ các dự án sân bay.

Cổ phiếu BWE khả quan với giá mục tiêu năm 53,400 đồng/cp

Với việc là doanh nghiệp duy nhất phân phối nước sạch tại Bình Dương, CTCK Bảo Việt (BVSC) cho rằng CTCP - Tổng công ty nước - môi trường Bình Dương (Biwase, HOSE: BWE) sẽ hưởng trọn vẹn lượng nước tăng lên trong trung và dài hạn, với tốc độ tăng trưởng trung bình là 10%/năm nhờ số lượng các KCN và dân số đều tăng mạnh.

BWE cũng đang hoàn thiện đề xuất tăng giá nước để trình cho cơ quan thẩm quyền tỉnh Bình Dương. Nhóm phân tích ước tính mức tăng giá hàng năm sẽ là 4%, bắt đầu từ năm 2024 (thấp hơn so với giai đoạn trước là 5%/năm).

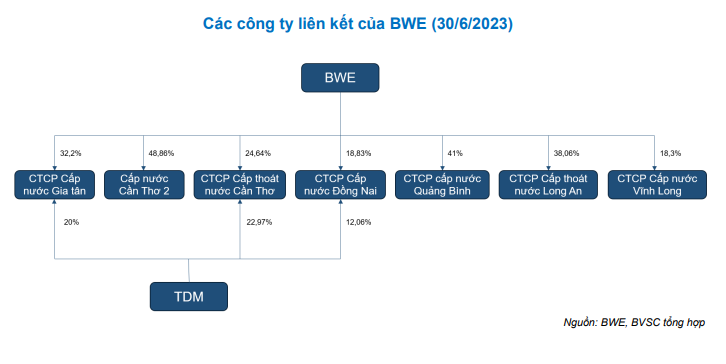

Hiện BWE đang mở rộng ra các trung tâm công nghiệp lớn ở khu vực miền Nam như Đồng Nai và Cần Thơ bằng cách đầu tư vào các công ty cấp thoát nước ở các khu vực này. Theo BVSC, việc M&A sẽ giúp thúc đẩy lợi nhuận hợp nhất của BWE tăng trưởng cao hơn, đặc biệt là khi doanh thu của CTCP Nước Biwase – Long An sẽ chính thức được hợp nhất từ quý 2/2023.

Ước tính riêng Công ty này sẽ giúp doanh thu của BWE tăng thêm lần lượt là 51 tỷ đồng và 113 tỷ đồng lần lượt trong năm 2023 và 2024, tương ứng tăng trưởng lần lượt 2% và 4.7% so với doanh thu năm 2022.

Mặt khác, BWE đang có lợi thế vượt trội trong việc cạnh tranh trong các cuộc đấu thầu về thu gom, xử lý rác thải sinh hoạt nhờ được hưởng những ưu đãi về vốn, đất đai. Do đó, Doanh thu mảng xử lý chất thải cũng sẽ tăng lên nhờ mức giá cao hơn và mở rộng công suất.

Năm 2023, BVSC dự phóng doanh thu của BWE đạt 3,660 tỷ đồng; lợi nhuận sau thuế 814 tỷ đồng, tăng lần lượt 5%; 9% so với cùng kỳ. Sang năm 2024, doanh thu dự kiến 4,057 tỷ đồng; lãi sau thuế 901 tỷ đồng, cùng tăng 11%.

Từ những dự báo trên, BVSC khuyến nghị khả quan đối với cổ phiếu BWE tại mức giá mục tiêu cho năm 2023 là 53,400 đồng/cp. Với tiềm năng tăng trưởng ổn định nhờ sự phát triển không ngừng của tỉnh Bình Dương, CTCK này duy trì quan điểm tích cực đối với cổ phiếu BWE.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận