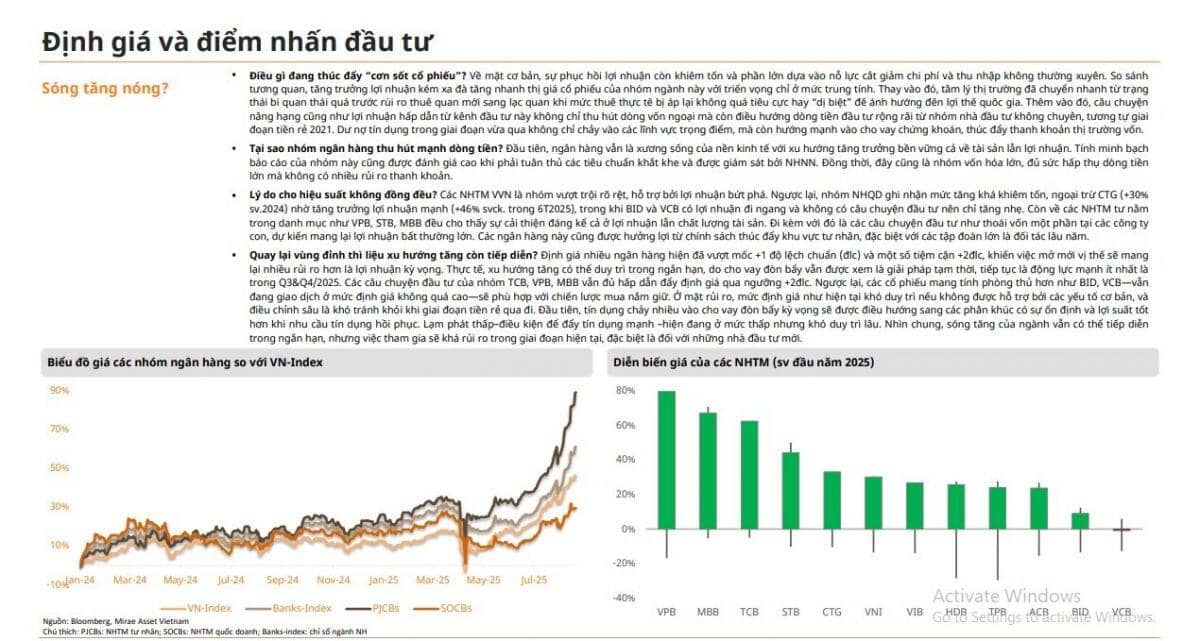

Điều gì đang thúc đẩy “cơn sốt" cổ phiếu ngân hàng

Chứng khoán Mirae Asset Việt Nam mới đây đã đưa ra những nhận định về cơn sốt cổ phiếu ngân hàng.

Điều gì đang thúc đẩy “cơn sốt cổ phiếu”? Về mặt cơ bản, sự phục hồi lợi nhuận còn khiêm tốn và phần lớn dựa vào nỗ lực cắt giảm chi phí và thu nhập không thường xuyên. So sánh tương quan, tăng trưởng lợi nhuận kém xa đà tăng nhanh thị giá cổ phiếu của nhóm ngành này với triển vọng chỉ ở mức trung tính. Thay vào đó, tâm lý thị trường đã chuyển nhanh từ trạng thái bi quan thái quá trước rủi ro thuế quan mới sang lạc quan khi mức thuế thực tế bị áp lại không quá tiêu cực hay “dị biệt” để ảnh hưởng đến lợi thế quốc gia. Thêm vào đó, câu chuyện nâng hạng cũng như lợi nhuận hấp dẫn từ kênh đầu tư này không chỉ thu hút dòng vốn ngoại mà còn điều hướng dòng tiền đầu tư rộng rãi từ nhóm nhà đầu tư không chuyên, tương tự giai đoạn tiền rẻ 2021. Dư nợ tín dụng trong giai đoạn vừa qua không chỉ chảy vào các lĩnh vực trọng điểm, mà còn hướng mạnh vào cho vay chứng khoán, thúc đẩy thanh khoản thị trường vốn.

Tại sao nhóm ngân hàng thu hút mạnh dòng tiền? Đầu tiên, ngân hàng vẫn là xương sống của nền kinh tế với xu hướng tăng trưởng bền vững cả về tài sản lẫn lợi nhuận. Tính minh bạch báo cáo của nhóm này cũng được đánh giá cao khi phải tuân thủ các tiêu chuẩn khắt khe và được giám sát bởi NHNN. Đồng thời, đây cũng là nhóm vốn hóa lớn, đủ sức hấp thụ dòng tiền lớn mà không có nhiều rủi ro thanh khoản.

Lý do cho hiệu suất không đồng đều? Các NHTM VVN là nhóm vượt trội rõ rệt, hỗ trợ bởi lợi nhuận bứt phá. Ngược lại, nhóm NHQD ghi nhận mức tăng khá khiêm tốn, ngoại trừ CTG (+30% sv.2024) nhờ tăng trưởng lợi nhuận mạnh (+46% svck. trong 6T2025), trong khi BID và VCB có lợi nhuận đi ngang và không có câu chuyện đầu tư nên chỉ tăng nhẹ. Còn về các NHTM tư nằm trong danh mục như VPB, STB, MBB đều cho thấy sự cải thiện đáng kể cả ở lợi nhuận lẫn chất lượng tài sản. Đi kèm với đó là các câu chuyện đầu tư như thoái vốn một phần tại các công ty con, dự kiến mang lại lợi nhuận bất thường lớn. Các ngân hàng này cũng được hưởng lợi từ chính sách thúc đẩy khu vực tư nhân, đặc biệt với các tập đoàn lớn là đối tác lâu năm.

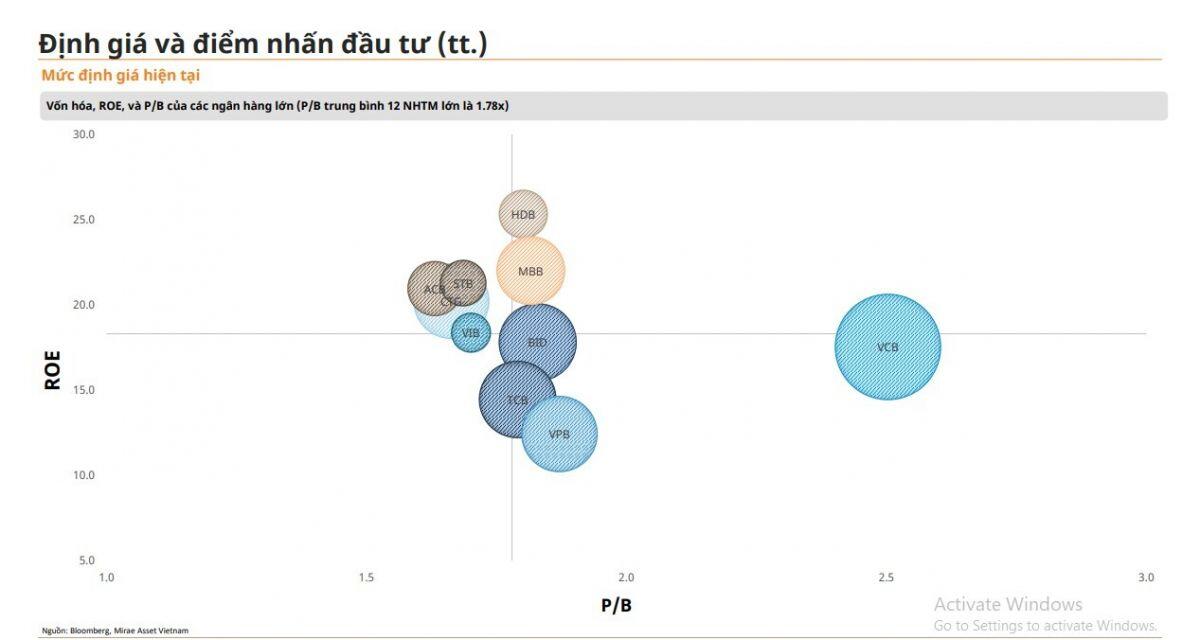

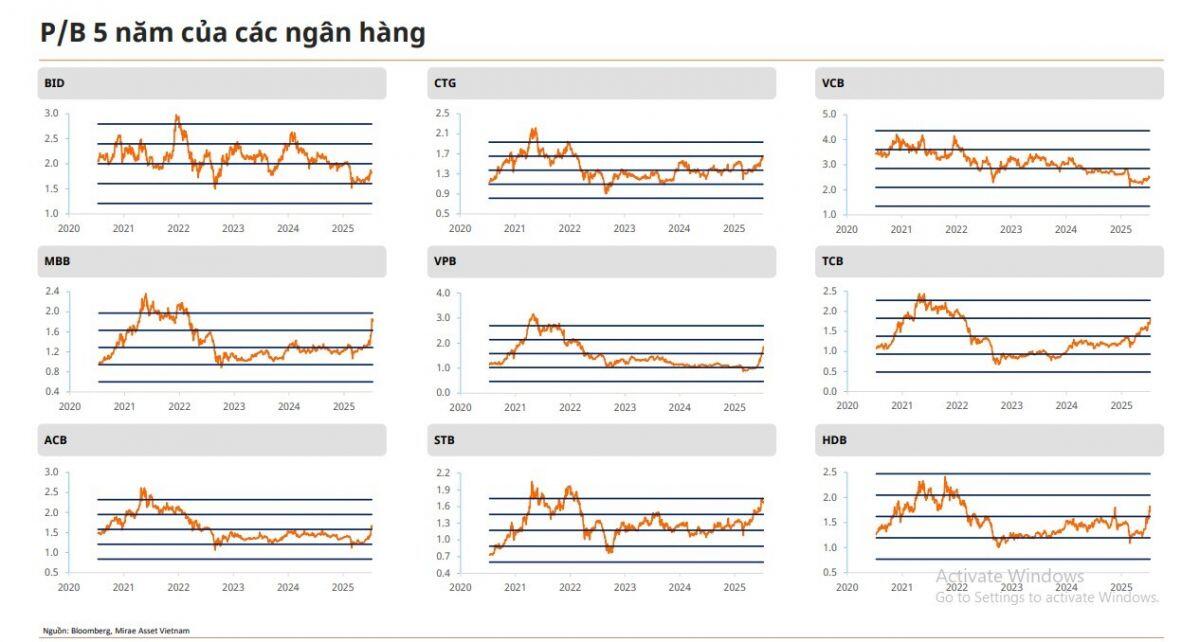

Quay lại vùng đỉnh thì liệu xu hướng tăng còn tiếp diễn? Định giá nhiều ngân hàng hiện đã vượt mốc +1 độ lệch chuẩn (đlc) và một số tiệm cận +2đlc, khiến việc mở mới vị thế sẽ mang lại nhiều rủi ro hơn là lợi nhuận kỳ vọng. Thực tế, xu hướng tăng có thể duy trì trong ngắn hạn, do cho vay đòn bẩy vẫn được xem là giải pháp tạm thời, tiếp tục là động lực mạnh ít nhất là trong Q3&Q4/2025. Các câu chuyện đầu tư của nhóm TCB, VPB, MBB vẫn đủ hấp dẫn đẩy định giá qua ngưỡng +2đlc. Ngược lại, các cổ phiếu mang tính phòng thủ hơn như BID, VCB—vẫn đang giao dịch ở mức định giá không quá cao—sẽ phù hợp với chiến lược mua nắm giữ. Ở mặt rủi ro, mức định giá như hiện tại khó duy trì nếu không được hỗ trợ bởi các yếu tố cơ bản, và điều chỉnh sâu là khó tránh khỏi khi giai đoạn tiền rẻ qua đi. Đầu tiên, tín dụng chảy nhiều vào cho vay đòn bẩy kỳ vọng sẽ được điều hướng sang các phân khúc có sự ổn định và lợi suất tốt hơn khi nhu cầu tín dụng hồi phục. Lạm phát thấp–điều kiện để đẩy tín dụng mạnh –hiện đang ở mức thấp nhưng khó duy trì lâu. Nhìn chung, sóng tăng của ngành vẫn có thể tiếp diễn trong ngắn hạn, nhưng việc tham gia sẽ khá rủi ro trong giai đoạn hiện tại, đặc biệt là đối với những nhà đầu tư mới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()