Điểm ngắm dòng tiền phiên 27/5

Giữa bối cảnh thị trường phân hóa mạnh, dòng tiền thông minh đang có xu hướng quay dịch chuyển vào nhóm cổ phiếu sản xuất và năng lượng có nền tảng cơ bản vững chắc.

Báo cáo chiến lược mới nhất từ các định chế tài chính lớn đồng loạt gọi tên hai mã "blue-chip" sở hữu động lực tăng trưởng đột phá nhờ các đại dự án chuẩn bị về đích.

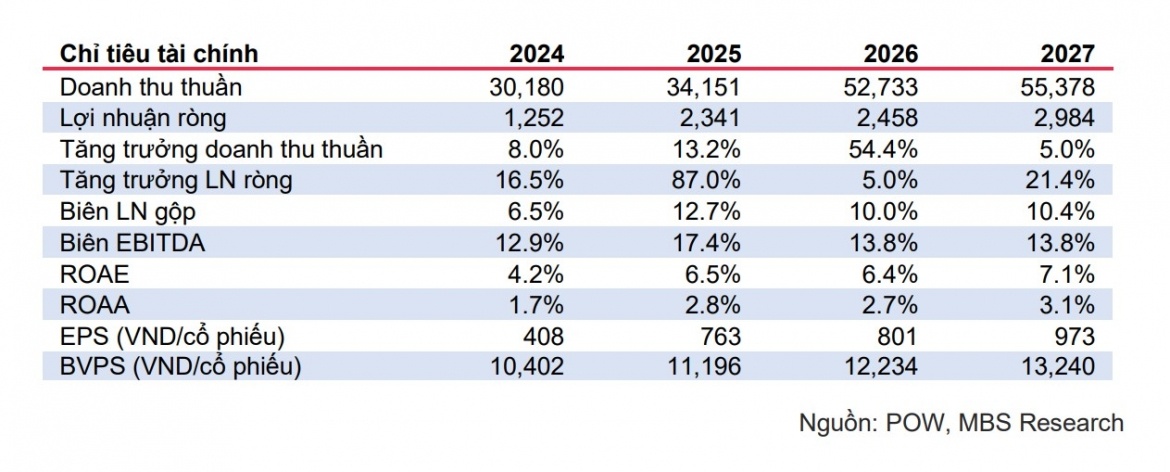

POW giữ đà tăng trưởng nhờ Nhơn Trạch 3&4

Các công ty chứng khoán tiếp tục duy trì đánh giá tích cực đối với POW khi doanh thu và lợi nhuận ròng tăng lần lượt 52% và 170% so với cùng kỳ. Động lực chính đến từ cụm Nhơn Trạch 3&4 đi vào vận hành, giúp doanh nghiệp được bù doanh thu dù sản lượng huy động thực tế chưa đạt kỳ vọng.

Trong bối cảnh các nhà máy cũ vận hành ổn định, sản lượng hợp đồng cao từ Nhơn Trạch 3&4 được kỳ vọng sẽ tiếp tục nâng biên lợi nhuận và duy trì đà tăng trưởng cho doanh nghiệp trong giai đoạn 2026–2027.

MBS giữ khuyến nghị khả quan với POW và nâng giá mục tiêu lên 16.700 đồng/cổ phiếu sau khi điều chỉnh tăng dự phóng lợi nhuận cho giai đoạn 2026–2027. Theo đánh giá, POW hiện vẫn đang giao dịch dưới mặt bằng định giá trung bình ngành điện, trong khi doanh nghiệp sở hữu lợi thế lớn ở mảng điện khí cùng nhiều dự án quy mô dài hạn.

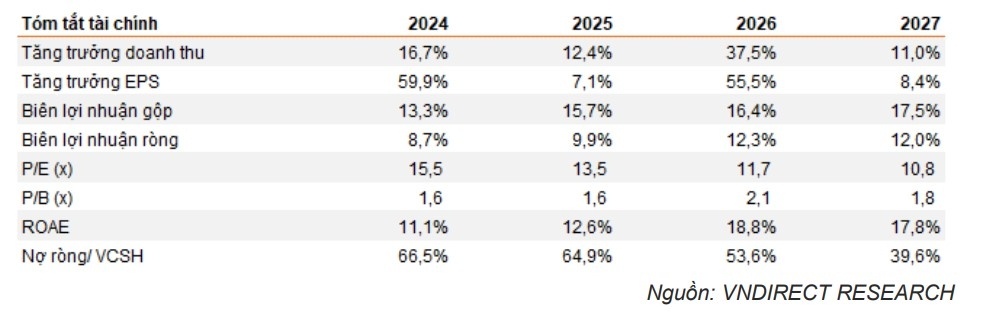

HPG đứng trước chu kỳ tăng trưởng mới

VNDIRECT nâng khuyến nghị đối với HPG lên mức khả quan với tiềm năng tăng giá gần 38%. Giá mục tiêu cũng được điều chỉnh tăng mạnh nhờ triển vọng lợi nhuận tích cực trong các năm tới.

Động lực tăng trưởng chính của HPG đến từ việc nhà máy Dung Quất 2 đi vào hoạt động, kéo sản lượng thép cuộn cán nóng (HRC) tăng mạnh. VNDIRECT dự báo lợi nhuận sau thuế năm 2025 của tập đoàn sẽ tăng 29%, còn năm 2026 có thể bật tăng tới 71% nhờ sản lượng tiêu thụ cải thiện và nguồn thu bất thường từ chuyển nhượng bất động sản.

Dù lợi nhuận quý I/2026 tăng gần 169% so với cùng kỳ, giá cổ phiếu HPG từ đầu năm đến nay vẫn chưa phản ánh hết triển vọng tăng trưởng. Đây được xem là giai đoạn doanh nghiệp bước vào chu kỳ thuận lợi khi одновременно hưởng lợi từ nhu cầu thép phục hồi và các chính sách hỗ trợ ngành.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()