Đi tìm hầm trú ẩn lợi nhuận phiên 3/6

Trong bối cảnh thị trường vận động với sự phân hóa gắt gao, dòng tiền thông minh đang có xu hướng co cụm vào các mã cổ phiếu sở hữu chất lượng tài sản vượt trội và bệ đỡ tăng trưởng vững chắc.

Khối phân tích từ các công ty chứng khoán vừa gọi tên hai cơ hội đáng chú ý cho phiên giao dịch ngày 3/6: ACB và LCG – những đại diện tiêu biểu cho chiến lược phòng thủ chủ động và bứt phá chu kỳ.

ACB được đánh giá tích cực nhờ nền tảng tài chính vững chắc

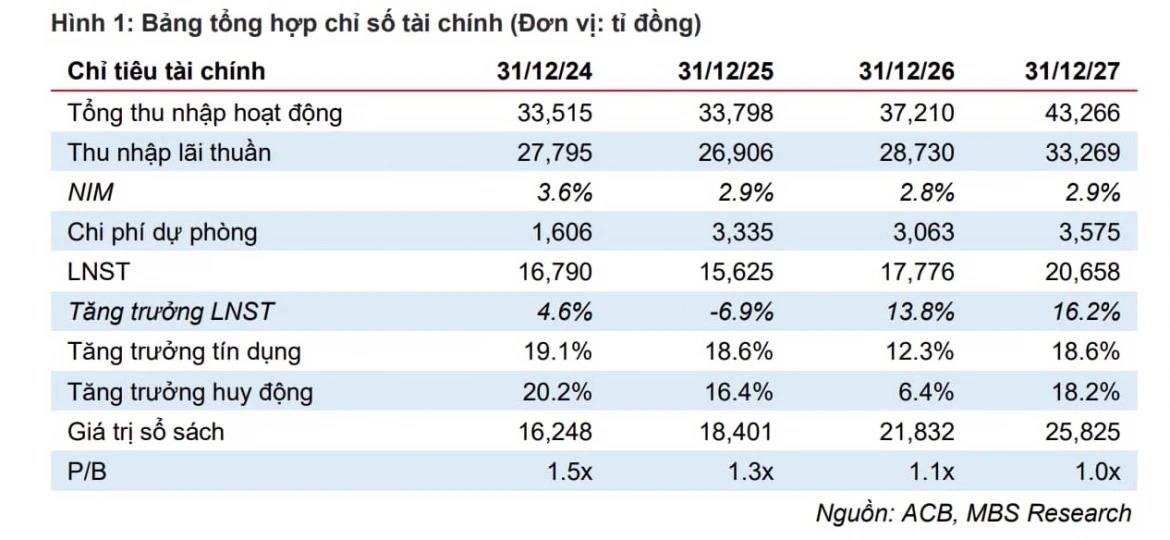

Theo đánh giá của Chứng khoán MB (MBS), Ngân hàng TMCP Á Châu (ACB) ghi nhận kết quả kinh doanh quý I/2026 khả quan với tổng thu nhập hoạt động đạt 8.905 tỷ đồng, tăng 12,5% so với cùng kỳ. Trong đó, thu nhập lãi thuần tăng 9,9%, còn nguồn thu ngoài lãi tăng mạnh 23,1%.

Ngân hàng tiếp tục duy trì hiệu quả hoạt động với tỷ lệ chi phí trên thu nhập (CIR) quanh mức 32%. Chi phí dự phòng đạt 686 tỷ đồng, tăng 9,6%, qua đó đưa lợi nhuận trước thuế quý I lên 5.368 tỷ đồng, tăng 16,8% và hoàn thành khoảng 24% kế hoạch năm.

MBS dự báo ACB có thể đạt lợi nhuận trước thuế khoảng 22.200 tỷ đồng trong năm 2026. Động lực tăng trưởng đến từ biên lãi ròng (NIM) ổn định quanh mức 2,8%, tăng trưởng tín dụng khoảng 12% và chi phí tín dụng được duy trì ở vùng thấp.

Chất lượng tài sản tiếp tục là điểm sáng của ACB. Cuối quý I/2026, tỷ lệ nợ xấu ở mức 1%, trong khi nợ nhóm 2 đạt 0,7%. Dù áp lực dự phòng vẫn hiện hữu do các quy định liên quan đến tín dụng bất động sản và tác động từ CIC, MBS cho rằng ngân hàng vẫn giữ được lợi thế nhờ nền tảng quản trị rủi ro tốt và tỷ lệ bao phủ nợ xấu duy trì trên 100%.

Với mức định giá P/B hiện quanh 1,2 lần, thấp hơn trung bình lịch sử và mặt bằng ngành, MBS tiếp tục đưa ra khuyến nghị khả quan đối với ACB. Theo đơn vị phân tích, chất lượng tài sản vượt trội cùng chi phí tín dụng thấp sẽ giúp ngân hàng duy trì tăng trưởng lợi nhuận bền vững trong bối cảnh tín dụng toàn ngành còn nhiều thách thức.

LCG hưởng lợi từ lượng backlog lớn

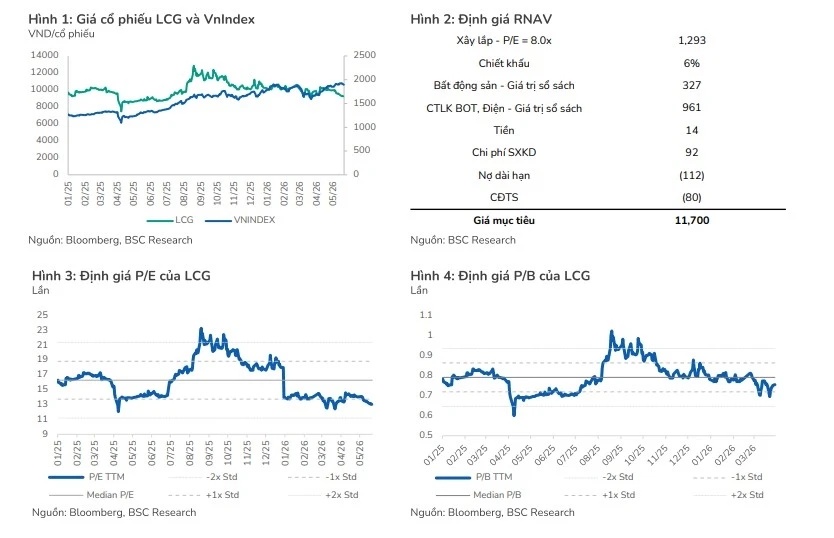

Đối với cổ phiếu LCG của CTCP Lizen, Chứng khoán BIDV (BSC) tiếp tục duy trì khuyến nghị mua với giá mục tiêu 11.700 đồng/cổ phiếu, cao hơn khoảng 27% so với thị giá tham chiếu.

BSC đồng thời nâng dự báo lợi nhuận sau thuế năm 2026 lên 223 tỷ đồng, tăng 48% so với cùng kỳ. Nguyên nhân chủ yếu đến từ tiến độ triển khai dự án mở rộng cao tốc Nội Bài - Lào Cai nhanh hơn kỳ vọng.

Luận điểm đầu tư đáng chú ý nằm ở lượng backlog khoảng 9.054 tỷ đồng, đủ đảm bảo nguồn việc cho doanh nghiệp trong hai năm tới. Bên cạnh đó, công ty liên kết Bắc Giang - Lạng Sơn cũng bắt đầu đóng góp lợi nhuận tích cực.

Mặc dù kết quả kinh doanh quý I chưa đạt kỳ vọng do ảnh hưởng từ tình trạng thiếu hụt vật liệu xây dựng và tiến độ giải phóng mặt bằng tại nhiều dự án trọng điểm, BSC cho rằng đây chỉ là yếu tố mang tính thời điểm.

Nhiều dự án lớn như Đường Di sản Hưng Yên hay cao tốc Quy Nhơn - Pleiku vẫn đang trong giai đoạn chuẩn bị thi công. Doanh thu và lợi nhuận được kỳ vọng sẽ tăng tốc mạnh từ quý II và đặc biệt là giai đoạn cuối năm khi các dự án bước vào cao điểm triển khai.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()