DGW – Kế hoạch Q4 cao vượt trội, kỳ vọng những sự khởi sắc mới

Giữa bối cảnh nền kinh tế chưa có nhiều diễn biến tích cực, DGW là một trong những doanh nghiệp kinh doanh mặt hàng không thiết yếu nhưng “dám” đặt kế hoạch Q4 tăng trưởng mạnh. Vậy lý do gì giúp ban lãnh đạo tự tin đến vậy trong giai đoạn này? Bài viết này của team sẽ phân tích những tiềm năng kinh doanh của Thế giới số, cũng như những hướng đi mới trong bối cảnh tình hình kinh doanh các mảng đang có dấu hiệu chững lại.

I. Kết quả kinh doanh Q3/24

CTCP Thế giới số đã công bố KQKD Q3/24 với con số khá ấn tượng sau một năm 2023 đầy ảm đạm. Cụ thể, doanh thu quý vừa qua đạt 6.226 tỷ đồng – tăng 15% yoy. Giá vốn hàng bán chỉ tăng 12% yoy nên lợi nhuận gộp từ hoạt động bán hàng ghi nhận 602 tỷ đồng, tăng 56% yoy. Biên lãi gộp cũng vì thế ghi nhận mức 9,7%.

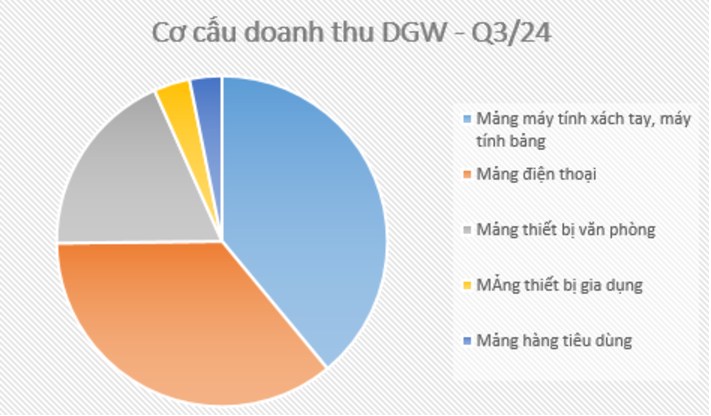

Xét theo cơ cấu doanh thu thì mảng điện thoại hiện đóng góp cao nhất với tỷ trọng 39% nhờ sự đóng góp doanh thu trong tuần đầu ra mắt Iphone 16 và các mẫu điện thoại Xiaomi mới. Tiếp theo là mảng máy tính xách tay với tỷ trọng 36%, mảng thiết bị văn phòng 18% và đóng góp từ mảng thiết bị gia dụng và hàng tiêu dùng chia nhau 7% còn lại. Các mảng này chúng tôi sẽ phân tích cụ thể hơn ở phần sau của bài viết. (Hình 1)

Trong quý vừa qua, doanh thu từ hoạt động tài chính cũng tăng mạnh lên mức 74 tỷ đồng – bóc tách cụ thể thì có tới 44 tỷ đến từ Lãi chênh lệch tỷ giá. Trong khi đó, chi phí tài chính chỉ ghi nhận 26,2 tỷ đồng nhưng chi phí lãi vay là 29 tỷ đồng (-4% yoy). Bởi các khoản vay của DGW đa số là vay ngắn hạn, nên việc lãi suất duy trì ở mức thấp sẽ giúp chi phí lãi vay giảm dù khoản vay nợ ngắn hạn lại tăng so với cùng kỳ.

Tại Q3, DGW cũng ghi nhận chi phí bán hàng tăng gần gấp đôi cùng kỳ, lên mức 427 tỷ đồng. Theo thuyết minh thì phần lớn chi phí phát sinh từ chi phí quảng cáo, khuyến mại và hỗ trợ bán hàng. Theo tìm hiểu của chúng tôi thì đây là chi phí phát sinh trong quá trình phát triển kênh bán hàng mới cho mảng FMCG. DGW đã bắt đầu phân phối bia qua kênh phân phối hiện đại từ 2023 và có kế hoạch mở rộng phân phối qua kênh HORECA từ 2025 nên chi phí SG&A bắt đầu tăng cao từ Q3/24 và dự kiến sẽ tiếp tục tăng trong Q4/24. Chúng tôi cũng kỳ vọng từ 2025 chi phí này sẽ được bù đắp bởi doanh số bán bia qua kênh HORECA, từ đó giúp tỷ lệ các chi phí này quay trở lại bình thường.

Kết thúc Q3/24, DGW ghi nhận lợi nhuận sau thuế đạt 122 tỷ đồng – tăng trưởng 19% và là con số cao nhất trong 7 quý trở lại đây. Biên lãi ròng vì thế đạt 2% - gần như tương đương cả 2 năm vừa qua. Tuy nhiên con số này lại cao hơn so với Q2/23 (đạt 1,9%) nhờ thay đổi cơ cấu sản phẩm theo mùa, với doanh thu máy tính xách tay cao hơn trong mùa tựu trường.

Tổng kết 9T24, Digiworld ghi nhận doanh thu thuần đạt 16.219 tỷ đồng, lợi nhuận sau thuế đạt 302 tỷ đồng, tăng 16% và 11% so với cùng kỳ 2023. Với kết quả này, công ty hoàn thành lần lượt 71% kế hoạch doanh thu và 62% mục tiêu lợi nhuận cả năm.

II. Luận điểm đầu tư

Có thể nói, năm 2024 DGW khá tham vọng khi đặt mục tiêu doanh thu và lợi nhuận lần lượt là 23.000 tỷ đồng và 490 tỷ đồng, tăng 22% và 38% so với con số thực hiện năm 2023. Ngoài ngành điện thoại do nhu cầu hồi phục chậm, doanh nghiệp này kỳ vọng tăng trưởng 2 chữ số ở tất cả các ngành hàng. Liệu kế hoạch này có thành công không, chúng tôi sẽ phân tích ngay sau đây để nhà đầu tư đang nắm giữ DGW có thêm những cái nhìn toàn diện về doanh nghiệp.

1. Mảng điện thoại di động và máy tính xách tay

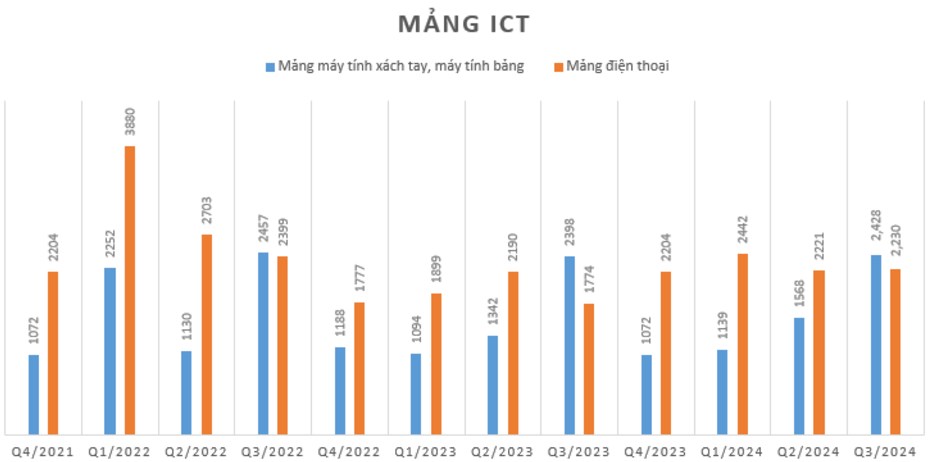

Là mũi nhọn của DGW khi tỷ trọng doanh thu trong quý vừa qua chiếm tới 75%, thế nhưng mảng điện thoại di động và máy tính xách tay đang có dấu hiệu phục hồi chậm so với những mảng kinh doanh khác của DGW. Cụ thể, trong quý 3 vừa qua mảng điện thoại di động, Q3 vừa qua ghi nhận doanh thu đạt 2.230 tỷ đồng – tăng 26% nhờ sự đóng góp doanh thu trong tuần đầu ra mắt Iphone 16, cùng với đó là các mẫu điện thoại Xiaomi mới. Đối với mảng điện thoại, hiện chưa có thương hiệu lớn mới nào được thêm vào trong thời gian tới nên chúng tôi cho rằng sẽ chưa có sự tăng trưởng được cải thiện rõ rệt vào cuối 2024 cho tới nửa đầu 2025. Đây cũng là xu hướng chung của mảng ICT như chúng tôi đã từng nhận định về MWG. Vì thế, chúng tôi cho rằng sự hồi phục ở mảng điện thoại sẽ chỉ ở mức 1 chữ số cho giai đoạn 2024 – 2025 tới đây.

Đối với mảng máy tính ghi nhận doanh thu 2.428 tỷ đồng – chỉ tăng nhẹ 1,3% so với cùng kỳ dù Q3 là quý cao điểm của thị trường khi tới mùa tựu trường. Nguyên nhân là do thị trường máy tính xách tay đã bão hòa, cùng với đó là sự khó khăn của nền kinh tế khiến người tiêu dùng hạn chế thay mới sản phẩm. Tuy nhiên chúng tôi kỳ vọng sản lượng laptop sẽ tăng khi vào chu kỳ thay thế sản phẩm, nhất là sau khi doanh thu đạt đỉnh năm vào Q1/2021. (Hình 2)

Tuy nhiên, ở mảng máy tính xách tay, DGW đã có những bước đi mới. Cụ thể, trong báo cáo IR Q3/24 mới đây, công ty cho biết sau sự thành công với thương hiệu MSI về gaming trong quý trước, quý này công ty tiếp tục trở thành nhà phân phối của thương hiệu Gigabyte, một cái tên nổi tiếng khác trong ngành công nghiệp gaming. Tương tự MSI, DGW sẽ phân phối tất cả các sản phẩm của Gigabyte bao gồm laptop, thiết bị văn phòng và linh kiện điện tử. Chúng tôi kỳ vọng Q4/24 doanh số bán hàng của mảng máy tính sẽ duy trì mốc trên 1100 tỷ đồng doanh thu.

Đối với mảng ICT, chúng tôi còn kỳ vọng nhiều vào các tính năng AI sẽ làm thúc đẩy nhu cầu đối với nhu cầu điện thoại di động và máy tính xách tay trong dài hạn. Theo Nikkei Asia, Intel dự kiến cung cấp chip cho 40 triệu máy tính cá nhân sử dụng AI trong năm nay và 60 triệu máy tính vào năm 2025. Chúng tôi kỳ vọng việc kết hợp giữa: 1) tăng sản lượng laptop khi vào chu kỳ thay thế sản phẩm (dự kiến vào 2025); và 2) tăng giá bán trung bình do trang bị thêm tính năng AI (dự kiến cao hơn 20-50% giá bán trung bình) sẽ giúp DGW tăng trưởng doanh thu trong dài hạn.

Tuy nhiên có một thực tế, rằng nhà cung cấp hiện chỉ cài đặt AI trên các thiết bị phân khúc cao cấp, và sẽ cần thêm thời gian để phổ thông hóa AI trên tất cả các thiết bị. Đơn cử như đối với dòng iPhone 16 – một sản phẩm thuộc phân khúc cao cấp nhưng sự hiện hữu của AI là không quá lớn. Vì thế, chúng tôi cho rằng tác động của AI đối với nhu cầu các sản phẩm ICT trong khoảng thời gian ngắn – trung hạn tới (2024-2025) là không đáng kể.

Tổng kết những luận điểm trên, chúng tôi cho rằng việc duy trì tăng trưởng nhẹ ở mức 1 chữ số là mức phù hợp với mảng kinh doanh này của DGW.

2. Mảng thiết bị gia dụng và thiết bị văn phòng

Chúng tôi cho rằng mảng Non-ICT của DGW sẽ duy trì tốc độ tăng trưởng tốt nhờ còn nhiều dư địa phát triển, nhất là mảng thiết bị gia dụng khi thị trường bất động sản đang có nhiều dấu hiệu ấm lên sau chuỗi ngày dài “ngủ đông”.

Mảng thiết bị văn phòng:

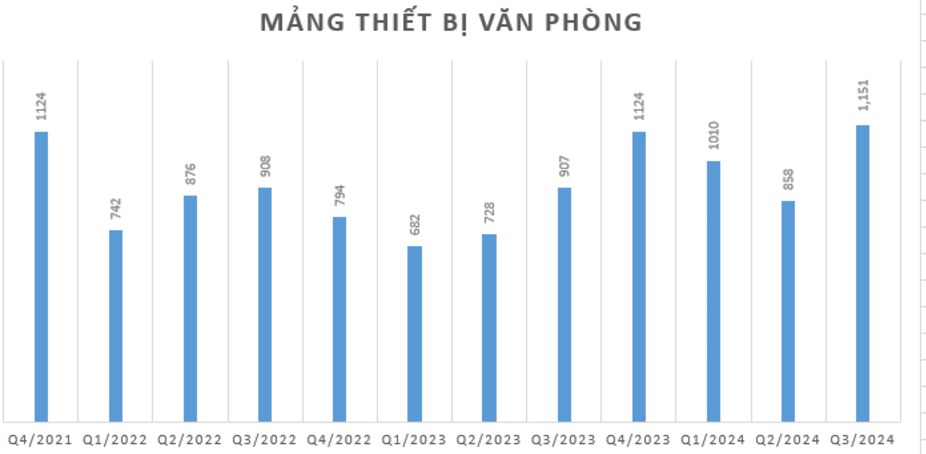

Trong Q3, mảng thiết bị văn phòng ghi nhận doanh thu đạt 1.151 tỷ đồng, với mức tăng trưởng 27% chủ yếu đến từ các sản phẩm PC Client bao gồm máy tính để bàn, máy chủ, máy in,… Trong thời gian vừa qua, DGW cũng tích cực mở rộng sang thương hiệu mới (Hewlett Packard), cùng với đó là mở rộng tệp khách hàng qua công ty con Archison. Công ty này chuyên bán quần áo bảo hộ cho các khách hàng doanh nghiệp tại các KCN và các sản phẩm này đều có biên lãi gộp khá cao so với mảng ICT nên với tốc độ tăng trưởng doanh thu như vậy sẽ giúp cải thiện biên lãi chung rất tích cực. (Hình 3)

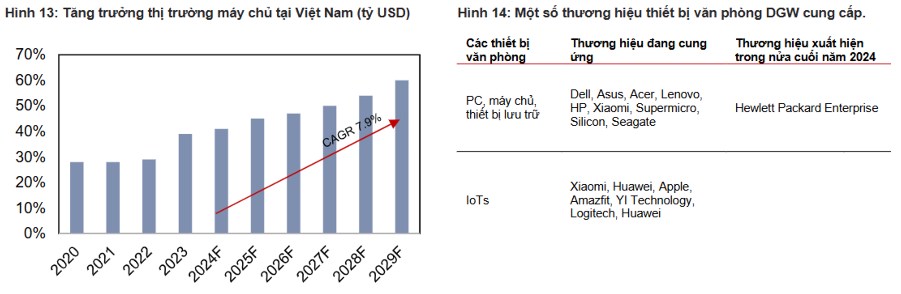

Ngoài ra, với “Chiến lược Hạ tầng Kỹ thuật số đến năm 2025 và Định hướng đến năm 2030” thì có thể thấy nhu cầu về máy chủ và thiết bị lưu trữ cũng sẽ tăng theo đáng kể. Theo Statista, doanh thu từ máy chủ và thiết bị lưu trữ ở nước ta có thể có CAGR đến 8% trong giai đoạn 2024-2029. Chúng tôi kỳ vọng DGW cũng hưởng lợi tích cực từ xu hướng này để duy trì mức tăng trưởng 2 chữ số ít nhất trong giai đoạn 2024 - 2025. (Hình 4)

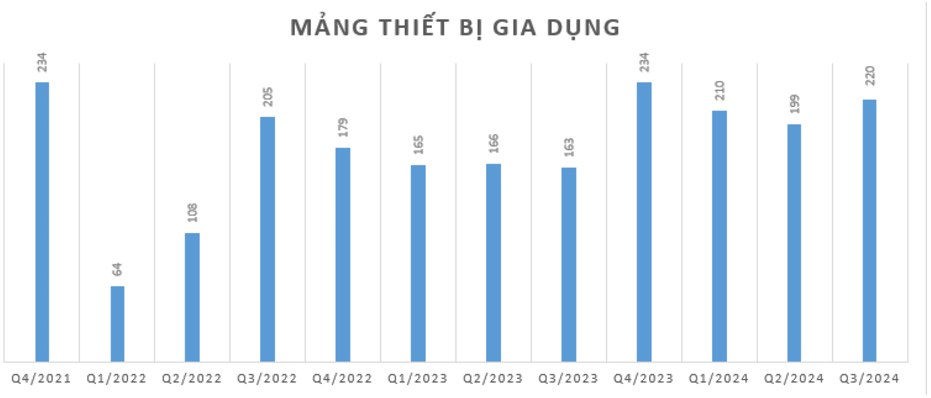

Mảng thiết bị gia dụng:

Tuy chỉ chiếm 4% tổng doanh thu nhưng đây là một trong những mảng khá tiềm năng của DGW và đang có xu hướng mở rộng nhanh và mạnh nhất. Trong Q3, mảng này ghi nhận tăng trưởng doanh thu 35% đạt 220 đồng. Sự đóng góp này đến từ các sản phẩm chủ yếu là máy lọc không khí và robot hút bụi Xiaomi. (Hình 5)

Chúng tôi kỳ vọng khá cao vào việc mảng thiết bị gia dụng trong thời gian tới đây sẽ đem lại những mốc doanh số mới ấn tượng hơn. DGW đã phân phối các sản phẩm của Xiaomi từ 2024 và 2025 sẽ tiếp tục mở bán nhóm hàng tủ lạnh và điều hòa của nhãn hàng này. Xiaomi hứa hẹn tiếp tục giúp DGW khai thác mạnh mẽ tiềm năng tăng trưởng ở mạng này tương tự những thành công đã đạt được ở mảng điện thoại.

Ngoài ra, công ty sẽ phân phối thêm sản phẩm của Philips từ 2025 với những mặt hàng quen thuộc như: nồi chiên không dầu, nồi áp suất, máy xay,… Philips đem đến sản phẩm tương ứng với mức giá bỏ ra nên từ lâu đã rất gắn bó với người tiêu dùng Việt. Chúng tôi kỳ vọng việc hợp tác với Philips sẽ thiết lập mặt bằng doanh thu mới (trên 250 – 300 tỷ) cho DGW trong giai đoạn 2024-2025, nhất là khi thị trường bất động sản ấm lên sẽ giúp kích cầu nhu cầu mua sắm thiết bị gia dụng.

3. Mảng hàng tiêu dùng

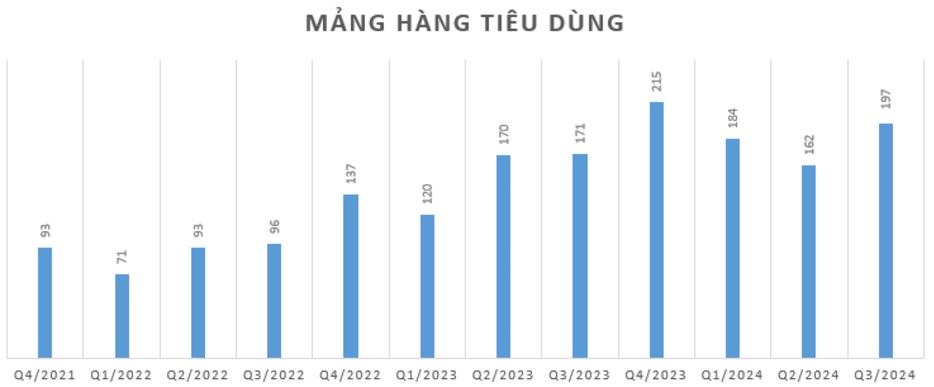

DGW đã bắt đầu phân phối các thương hiệu bia ngoại qua kênh phân phối hiện đại trong 2023, giúp doanh thu tăng mạnh đến 70% so với cùng kỳ. Tuy nhiên, mức tăng trưởng này đang chậm dần lại do sự thâm nhập vào các điểm phân phối hiện đại đã đạt mức tối ưu. Tính đến Q3/24 doanh thu đạt 197 tỷ - tăng 15% yoy. (Hình 6)

DGW đang tiếp tục mở rộng tệp khách hàng của mình bằng cách phân phối thêm kênh HORECA – bao gồm khách sạn, nhà hàng, các chuỗi café, từ đó hỗ trợ tăng trưởng doanh thu đối với mảng này. Tuy nhiên đối với mảng sản phẩm tiêu dùng này, chúng tôi cho rằng mốc tăng trưởng sẽ chậm dần lại bởi thị trường bia vẫn bị siết chẳng do đẩy mạnh thổi phạt nồng độ cồn. Chúng tôi cho rằng con số doanh thu quanh mức 220 tỷ trong Q4 là mức phù hợp do nhu cầu lễ hội cuối năm, sau đó lùi dần về mốc 200 tỷ trong năm 2025.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng DGW vẫn là một case xứng đáng đầu tư trong trung – dài hạn bởi ban lãnh đạo luôn tích cực tìm hướng đi mới và duy trì sự tăng trưởng đều đặn:

Mảng ICT: hiện đang bão hòa và khó tăng trưởng mạnh trong bối cảnh nền kinh tế chưa thạt sự khởi sắc. Tuy nhiên DGW vẫn đang tích cực tìm kiếm các đối tác mới, đa dạng hóa danh mục sản phẩm tới khách hàng. Xu hướng AI sẽ là điểm hỗ trợ tích cực trong dài hạn đối với ngành hàng này.

Mảng thiết bị văn phòng: Tăng trưởng đều đặn đến từ nhu cầu máy trạm, máy chủ, thiết bị lưu trữ và linh kiện

Mảng thiết bị gia dụng: Bắt tay với Xiaomi và Philips kì vọng đem lại mức tăng trưởng mạnh trong năm 2025, mặt bằng doanh thu có thể tiến lên một cột mốc mới

Mảng hàng tiêu dùng: Tích cực tìm các kênh phân phối mới để đưa sản phẩm bia ngoại tới gần hơn với khách hàng. Tuy nhiên, điểm phân phối hiện đại đã đạt đến mức tối ưu, cùng với đó là lo ngại về xử phạt nồng độ cồn sẽ là điểm khiến mảng hàng này khó duy trì mức tăng trưởng 2 con số.

Có thể thấy, cổ phiếu vẫn đang duy trì được tốc độ tăng trưởng nên ban lãnh đạo tự tin đặt kế hoạch cao ngay trong Q4/24. Nhịp giá cổ phiếu giảm mạnh vừa qua chủ yếu đến từ việc thị trường chung có nhiều biến số tiêu cực. Nhà đầu tư đang nắm giữ cổ phiếu nên tiếp tục nắm giữ, chúng tôi cho rằng trong trung hạn 2025 giá cổ phiếu có thể quay lại mốc 50.x.

Xét về kỹ thuật, phiên 29/11 đang cho thấy giao dịch khá tích cực khi vol đã bật mạnh từ vùng đáy (mốc 40-41.000). Chúng tôi kỳ vọng cổ phiếu này có thể quay trở lại vùng 47.000đ/cổ phiếu trong Q1/25 và xa hơn là mốc 50.x trong năm 2025.

- Link room zalo miễn phí: https://zalo.me/g/xtdspd746

- Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()