Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

DGC – Báo cáo cập nhật Q3/24

Trong báo cáo phân tích Q2/24, chúng tôi đã nhận định DGC sẽ đi ở biên 105 – 115 và khó bứt phá bởi thông tin hỗ trợ chưa có nhiều, trong khi thanh khoản thị trường lại khá thấp. Thực tế, giá cổ phiếu đã đi khá sát với dự báo của team. Vì thế, bài cập nhật tình hình kinh doanh Q3/24 của chúng tôi sẽ gửi đến nhà đầu tư những thông tin mới về KQKD và đưa ra nhận định về giá cổ phiếu trong quý tới đây.

I. Cập nhật KQKD Q3/24

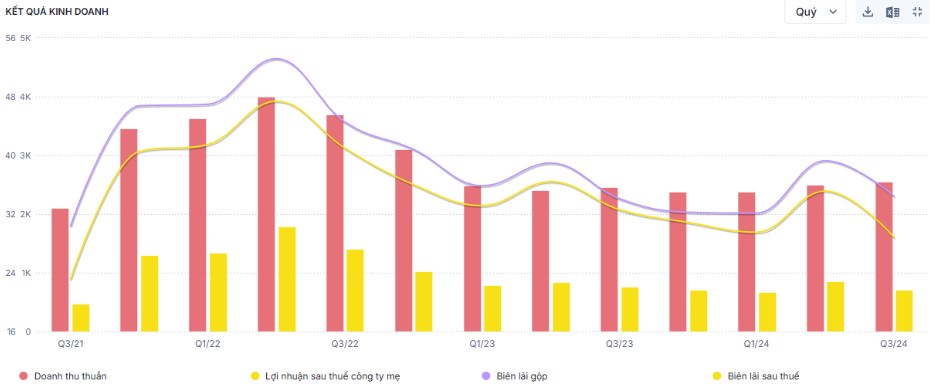

Tập đoàn Hóa chất Đức Giang công bố báo cáo Q3/24 chưa có nhiều điểm đáng chú ý khi doanh thu tăng nhẹ 4% yoy, đạt mức 2.558 tỷ đồng. Trong đó, doanh thu trong nước bù đắp cho sự sụt giảm doanh thu xuất khẩu. Theo tìm hiểu thì có thể doanh thu xuất khẩu giảm do thiếu sự đóng góp của mảng WPA trong quý vừa qua bởi DGC ưu tiên sử dụng WPA cho sản xuất phân bón thay vì xuất khẩu trực tiếp. Sau khi trừ giá vốn, công ty ghi nhận lãi gộp đạt 881 tỷ, tăng 5% yoy và biên lãi đạt mức 34,4%.

Trong kỳ, doanh thu hoạt động tài chính giảm 26%, còn ghi nhận hơn 150 tỷ so với lãi tiền gửi giảm. Trong khi đó, chi phí Bán hàng tăng mạnh 43% yoy chủ yếu do chi phí mua ngoài. Vì thế, LNST công ty mẹ ghi nhận 706 tỷ đồng – tương đương mức giảm nhẹ 7% yoy. Biên lãi ròng cũng vì thế giảm còn 27,6% và trở thành mức thấp nhất trong nhiều quý trở lại đây. (Hình 1)

Như vậy lũy kế 9T24, DGC ghi nhận tổng doanh thu là 7.447 tỷ đồng, lợi nhuận đạt 2.322 tỷ đồng. Với con số này, Tập đoàn đã hoàn thành lần lượt 73% và 74% kế hoạch năm. Chúng tôi vọng với tiến độ này DGC có thể hoàn thành chỉ tiêu được giao trong năm 2024.

II. Một số thông tin mới về doanh nghiệp

Cập nhật giá P4 và dự báo Q1.25

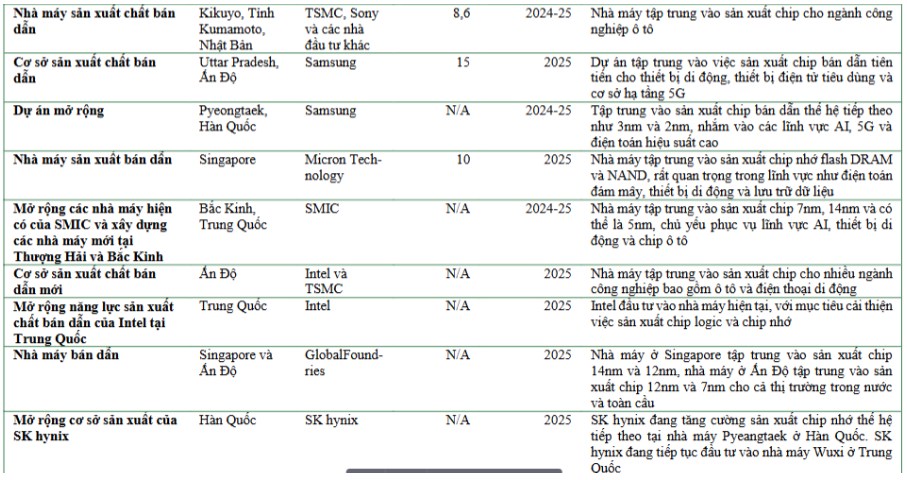

Chúng tôi cho rằng trong giai đoạn đầu 2025, nếu không có tình huống đặc biệt thì giá P4 sẽ chưa thể bứt phá. Cụ thể, giá bán trung bình của P4 giảm 11,7% yoy trong 10T24, chủ yếu do chi phí sản xuất thấp hơn khiến giá đầu ra ổn định. Trung Quốc là nhà sản xuất P4 lớn nhất thế giới, trong đó tỉnh Vân Nam cung cấp hơn 50% tổng sản lượng P4 của quốc gia này hiện đang vào mùa mưa, sản lượng điện dồi dào khiến giá điện giảm. Ngoài ra, giá than cốc cũng giảm do nhu cầu giá thép tại Trung Quốc giảm cũng góp phần làm hạ nhiệt giá P4 trong thời gian này. Chúng tôi kỳ vọng về dài hạn giá P4 sẽ cải thiện từ từ, nhưng nếu giá P4 tăng vọt hơn dự tính thì DGC có thể có mức tăng trưởng vượt dự tính, nên giá Photpho vàng sẽ là một nhân tố cần chú ý khi đầu tư vào doanh nghiệp này. (Hình 2)

Tuy nhiên, chúng tôi kỳ vọng sản lượng tiêu thụ P4 sẽ bù đắp cho sự giảm giá bán. Cụ thể, doanh thu P4 của DGC trong năm 2024 đã tăng mạnh trong bối cảnh nhu cầu bán dẫn toàn cầu tăng cao, đặc biệt ở Nhật Bản. Theo dữ liệu từ Tổng cục Hải quan, các đối tác chính của DGC bao gồm Mitsubishi, KS. International và UNID Global đã tăng cường nhập khẩu P4 từ Q3/24 khi lượng hàng tồn kho đang ở mức thấp tại Nhật Bản, Hàn Quốc, Ấn Độ. Chúng tôi kỳ vọng sản lượng bán P4 của DGC vẫn duy trì ổn định trong giai đoạn 2025 trở đi, khi có một số nhà máy sản xuất chip mới sẽ hoạt động tại Châu Á. (Hình 3)

Đóng góp từ mảng Ethanol

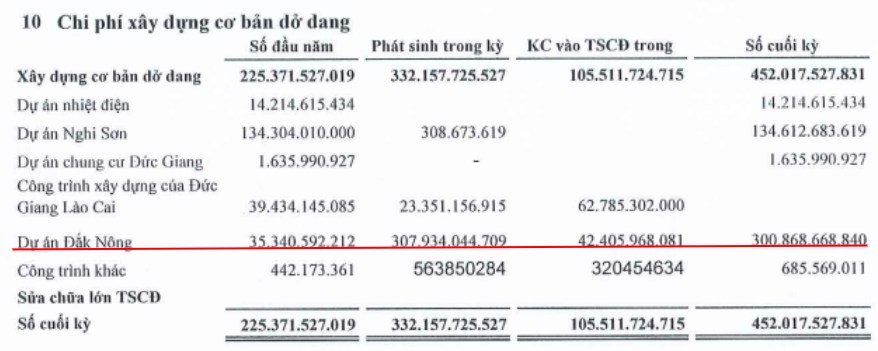

Trong tháng 4 vừa qua, DGC đã mua lại CTy TNHH Ethanol Đại Việt tại tỉnh Đắk Nông với tổng giá trị là 253 tỷ đồng, chi phí cải tạo là 360 tỷ đồng. Dự án có thời gian hoạt động 30 năm, sản xuất ethanol 96%, CO2 hóa lỏng và xăng E5. Hiện DGC đã giải ngân 307 tỷ đồng cho dự án này trong GD1 vào Q3/24. Dự án GĐ1 có công suất thiết kế là 50.000 tấn ethanol sẽ đi vào hoạt động từ Q4/24. Theo DGC, khi nhà máy đi vào hoạt động sẽ tạo ra doanh thu là 1.000 – 1.500 tỷ đồng/năm, biên lãi ròng đạt 10%. (Hình 4)

Dự án Đức Giang – Nghi Sơn

Từ sau báo cáo Q2 của team, hiện siêu dự án Giang –Nghi Sơn vẫn đang bị chậm tiến độ. Theo thông tin chúng tôi nhận được thì lý do vẫn để từ việc KCN Đồng Vàng bị chậm phê duyệt. Theo đó, thời gian khởi công dự kiến lùi sang Q4/24 tuy nhiên đến nay là giữa tháng 12, chúng tôi vẫn chưa nhận được thông tin mới về việc khởi công siêu dự án này. Vì thế chúng tôi cho rằng dự án sẽ phải lùi sang 2025 và khó có thể vận hàng vào Q1/26 như đề xuất ban đầu của ĐHCĐ. Bên cạnh giá bán P4 thì tiến độ của dự án này cũng là chất xúc tác cho giá cổ phiếu DGC trong giai đoạn tới đây.

Link: https://cafef.vn/du-lieu/dgc-2062805/to-hop-du-an-lon-nhat-viet-nam-cua-hoa-chat-duc-giang-hien-ra-sao.chn

III. Tổng kết, đánh giá

Chúng tôi cho rằng DGC vẫn là một câu chuyện hay trong dài hạn, khi có nhiều động lực tăng trưởng trên mức nền tăng trưởng thấp của 2024. Tuy nhiên, giá cổ phiếu sẽ chưa thể tăng nhanh trong giai đoạn này bởi:

Giá P4 chưa có nhiều động lực tăng giá. Sản lượng tăng trưởng tốt trong bối cảnh có nhiều nhà máy sản xuất chip sẽ xây dựng ở Châu Á trong thời gian tới đây sẽ bù đắp cho việc giá P4 đang ở mức nền thấp như hiện tại.

Dự án Ethanol sẽ là nguồn gió mới cho DGC trong giai đoạn đà tăng trưởng có phần chững lại này. Dự kiến doanh thu sẽ được ghi nhận từ 2025 trở đi, giúp doanh nghiệp duy trì được tăng trưởng.

Hiện siêu dự án Đức Giang –Nghi Sơn đang chậm tiến độ. Chúng tôi cho rằng các thông tin tích cực về dự án này sẽ là động lực tăng giá cổ phiếu trong ngắn hạn. Nhà đầu tư cần để tâm đến những thông tin về dự án này khi đầu tư vào DGC

Xét về kỹ thuật, sau khi tạo đáy thành công ở vùng 107.x thì DGC có phiên break khá ấn tượng ngày 6/12 vừa qua. Chúng tôi cho rằng giá cổ phiếu sẽ duy trì ở mức 112.x – 115.x trước khi hướng tới vùng đỉnh cũ khi có các thông tin tích cực về việc khởi công nhà máy tại Nghi Sơn trong Q1/25.

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường