Danh mục đầu tư bứt phá cho phiên mở màn tháng 4

Căng thẳng địa chính trị và sự xoay trục của dòng tiền đang mở ra cơ hội lớn tại các mã cổ phiếu đầu ngành cao su, trang sức.

DPR hưởng lợi từ giá dầu và thanh lý vườn cây, trong khi PNJ đang đứng trước bước ngoặt giải quyết bài toán nguyên liệu vàng.

Các công ty chứng khoán vừa cập nhật góc nhìn với một số cổ phiếu đáng quan tâm cho phiên 1/4, trong đó DPR và PNJ là hai cái tên nổi bật nhờ nền tảng cơ bản và triển vọng cải thiện lợi nhuận.

Với DPR, kết quả quý 4/2025 kém tích cực hơn kỳ vọng khi doanh thu chỉ đạt 302 tỷ đồng, giảm mạnh do sản lượng tiêu thụ sụt giảm. Dù giá bán duy trì ở mức cao, mặt bằng vẫn thấp hơn cùng kỳ, khiến bức tranh ngắn hạn phần nào trầm lắng.

Tuy nhiên, điểm sáng lại nằm ở cả năm 2025 khi lợi nhuận sau thuế tăng 21%, đạt 316 tỷ đồng. Động lực chính đến từ mảng thanh lý cây cao su – tăng gần gấp đôi – cùng với năng suất khai thác ổn định ở mức cao trong nhiều năm liên tiếp.

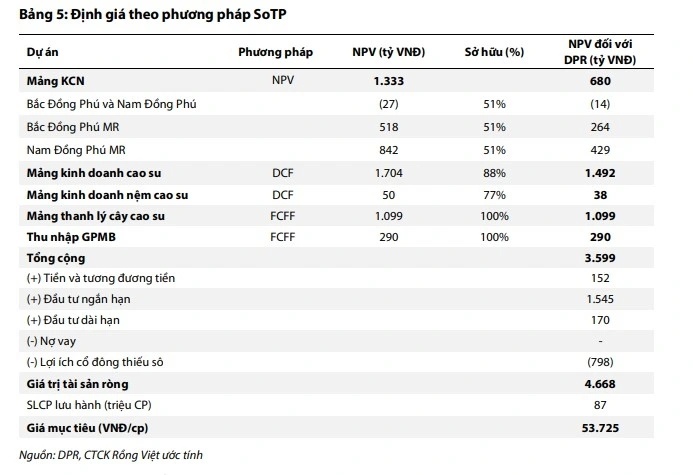

Bước sang quý 1/2026, triển vọng của DPR được kỳ vọng cải thiện nhờ hai trụ cột. Thứ nhất, giá cao su hưởng lợi gián tiếp từ diễn biến giá dầu trong bối cảnh căng thẳng địa chính trị, giúp duy trì mặt bằng giá bán quanh 52 triệu đồng/tấn. Thứ hai, hoạt động thanh lý vườn cây tiếp tục đóng vai trò “cứu cánh” lợi nhuận với kế hoạch khai thác 260 ha, dự kiến mang về khoảng 93 tỷ đồng doanh thu, qua đó kéo biên lợi nhuận gộp lên mức cao.

Ở góc nhìn trung hạn, nguồn cung cao su toàn cầu bị thu hẹp trong khi nhu cầu ổn định giúp giá khó giảm sâu. Kết hợp với tiềm năng phát triển khu công nghiệp và nền tảng tài chính lành mạnh, DPR được định giá với dư địa tăng trưởng đáng kể, phù hợp cho chiến lược nắm giữ dài hạn.

Trong khi đó, PNJ trải qua giai đoạn đầy thử thách khi thị trường vàng biến động mạnh và nguồn cung nguyên liệu bị siết chặt. Hoạt động kinh doanh, đặc biệt ở mảng vàng miếng và bán lẻ trang sức, chịu áp lực rõ rệt từ cuối 2024 đến hết 2025.

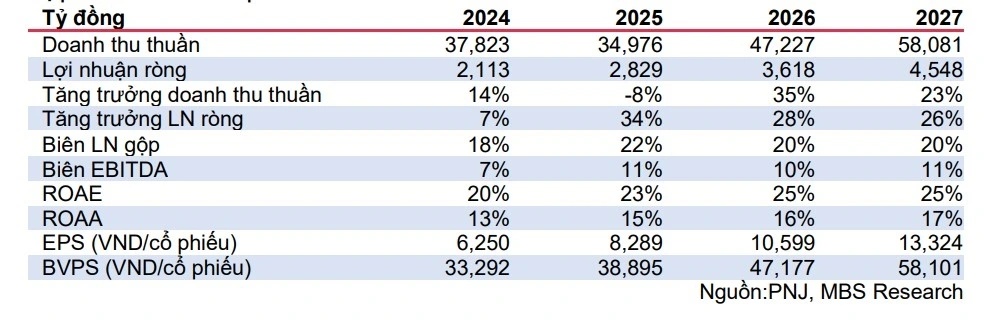

Dẫu vậy, mặt tích cực là thị trường dần được “làm sạch”, tạo tiền đề cho chu kỳ mới. Bước sang 2026, kỳ vọng lớn đặt vào khả năng PNJ giải quyết bài toán nguyên liệu, từ đó khôi phục nguồn cung và cải thiện hiệu quả kinh doanh. Doanh thu bình quân mỗi cửa hàng được dự báo tăng mạnh, trong khi mảng vàng miếng có thể bật tăng đáng kể.

Song song, chiến lược mở rộng hệ thống bán lẻ được khởi động trở lại sau thời gian chững lại, với kế hoạch mở mới hàng chục cửa hàng. Lợi nhuận ròng năm 2026 dự kiến tăng gần 30%, và đà tăng trưởng này có thể tiếp diễn sang 2027 khi chính sách nhập khẩu vàng trang sức được nới lỏng, giúp đa dạng hóa sản phẩm và nâng cao nhận diện thương hiệu.

Ở mặt bằng định giá hiện tại, PNJ đang giao dịch thấp hơn trung bình nhiều năm, trong khi triển vọng tăng trưởng lại rõ ràng hơn. Đây được xem là vùng tích lũy phù hợp cho nhà đầu tư trung và dài hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()