Đánh giá trước kỳ KQKD quý 4-2022 ngành phân bón sẽ ntn?

Như vậy kỳ báo cáo tài chính quý 4-2022, quý cuối cùng trong năm đã sắp ra trong tháng 1 tới và với việc nhìn ra được bức tranh tổng thể về kết quả kinh doanh trong quý vừa rồi cũng như tiềm năng trong năm 2023 tới sẽ giúp quý nhà đầu tư có được cái nhìn bao quát cũng như hiểu hơn về các ngành nghề trong thời gian tới để phục vụ cho việc đầu tư trở nên tốt hơn.

Trong bài viết này chúng tôi sẽ đi đánh giá kết quả kinh doanh ngành phân bón trong quý 4 này cũng như tiềm năng các quý tới sẽ thay đổi như thế nào?

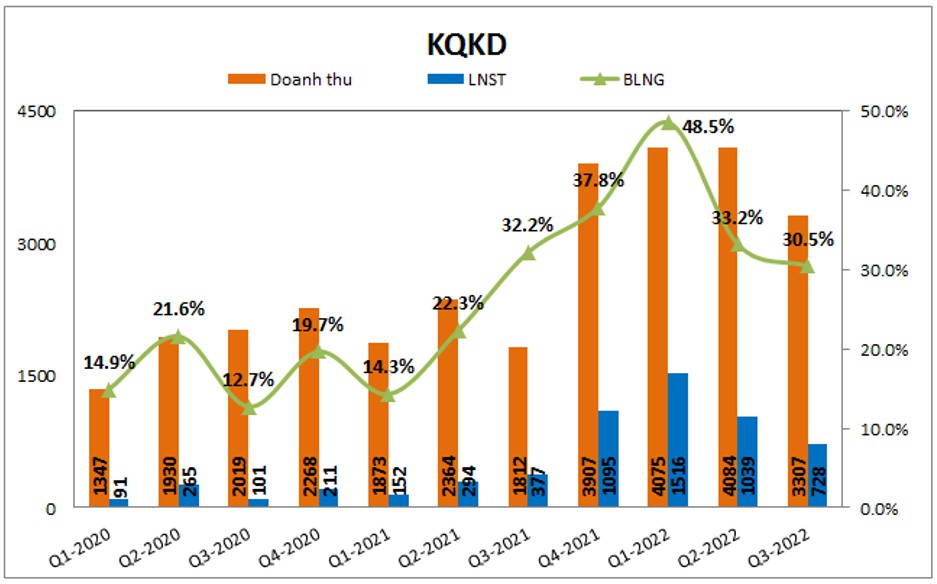

Nếu ai đã đầu tư cổ phiếu ngành phân bón trong năm vừa qua thì cũng có thể biết rằng năm 2022 nhất là giai đoạn đầu năm chính là giai đoạn kinh doanh thành công nhất của các công ty trong ngành và cũng là giai đoạn cổ phiếu tăng giá mạnh mẽ nhất. Hình 1 dưới đây là biểu đồ kết quả kinh doanh của một công ty tiêu biểu trong ngành (DCM) các quý vừa qua:

Nhìn vào biểu đồ kết quả kinh doanh trong 3 năm gần đây chúng ta có thể thấy được một số điều sau:

Doanh thu và lợi nhuận của các công ty trong ngành phân bón tăng trưởng mạnh và đột biến bắt đầu từ quý 4-2021 và đến quý 3-2022 vừa rồi đã là 4 quý tăng trưởng mạnh liên tiếp. Nguyên nhân giúp các công ty trong ngành tăng trưởng mạnh thì chúng tôi đã phân tích khá nhiều trong các bài viết ở quý trước, đó là các doanh nghiệp hưởng lợi lớn từ giá bán tăng cao, thị trường xuất khẩu tăng trưởng mạnh do nhu cầu nhập khẩu tăng, nguồn cung từ các nước lớn như Trung Quốc, Nga bị giảm mạnh do những nguyên nhân khác nhau ( chính sách, dịch bệnh, chiến tranh,… ).

Biên lợi nhuận gộp trong quý 4-2021 và quý 1-2022 tăng mạnh do chênh lệch giá bán đầu ra tăng mạnh (quanh 40-45% ) trong khi vẫn còn lượng hàng tồn kho giá rẻ còn sang quý 2 và quý 3-2022 khi mà tồn kho đã không còn hàng đầu vào giá rẻ trong khi giá bán không tăng được nữa khiến biên lợi nhuận gộp giảm về mức 30-33%. Điều này khiến trong 2 quý gần đây doanh thu vẫn duy trì ở mức cao nhưng lợi nhuận của các công ty đã giảm hơn so với các quý trước đó.

Như vậy 4 quý tăng trưởng mạnh đã qua và quý 4-2022 trở đi sang 2023 sẽ phải đối mặt với một nền kết quả kinh doanh rất cao và để duy trì chứ chưa nói tăng trưởng được mạnh thì cần phải có những động lực mới để hỗ trợ vào kết quả kinh doanh của các công ty.

Trong phần dưới chúng tôi sẽ phân tích tình hình làm ăn của các doanh nghiệp trong quý 4 và phân tích động lực cho các yếu tố tăng trưởng của công ty.

I. Dự kiến kết quả kinh doanh quý 4-2022

Hiện tại các doanh nghiệp trong ngành phân bón đều trong tình trạng không có mở thêm công suất hay nhà máy mới nên kết quả kinh doanh sẽ chủ yếu phụ thuộc vào tình trạng của đầu vào (tồn kho, giá nguyên liệu đầu vào) và đầu ra (giá bán, sản lượng tiêu thụ). Vì vậy trước khi dự kiến kết quả kinh doanh chúng tôi sẽ phân tích các yếu tố thành phần trên trong quý 4 vừa rồi.

Đầu tiên là về đầu ra, sản phẩm đầu ra của các công ty lớn trên sàn chủ yếu là đạm urê và phân bón NPK (đạm Urê là chiếm tỉ trọng cao nhất). Vì vậy giá bán cũng như nhu cầu về urê sẽ ảnh hưởng trược tiếp đến các công ty. Hình 2 dưới đây là giá bán phân Ure tại thị trường Trung Quốc và tại Việt Nam trong năm vừa qua

Chúng ta có thể thấy được diễn biến giá tại 2 thị trường là khá tương đồng là giảm trong giai đoạn giữa năm sau khi tăng mạnh tại cuối 2021 và quý đầu năm 2022, hiện tại trong quý 4 giá Ure đã có xu hướng phục hồi trở lại do nhu cầu có xu hướng tăng trở lại để chuẩn bị cho vụ đông xuân tới. Tuy nhiên mức phục hồi là không cao và giá bán trong quý 4 vẫn thấp hơn một chút so với cùng kỳ (thấp hơn khoảng 5-10% so với quý 4-2021). Về sản lượng chúng tôi cho rằng quý 4-2022 sản lượng tiêu thụ phân bón sẽ thấp hơn so với cùng kỳ quý 4-2021 do hiện tại đa phần các nước đều có lượng hàng tồn kho lớn về phân bón khiến cho nhu cầu nhập khẩu để dự trữ là không có trong khi cùng kỳ với nhiều bất ổn từ dịch bệnh cũng như căng thẳng leo thang ở Nga khiến nhiều nước đẩy mạnh nhập khẩu phân bón để dự trữ phục vụ cho nền nông nghiệp nước nhà. Như vậy tựu chung lại chúng ta sẽ thấy doanh thu quý 4-2022 của các doanh nghiệp trong ngành phân bón sẽ giảm so với cùng kỳ và lợi nhuận sẽ có xu hướng giảm mạnh hơn doanh thu do giá bán giảm hơn so với cùng kỳ ảnh hưởng đến biên lợi nhuận.

Về các nguyên liệu đầu vào, với các sản phẩm đạm Ure thì chi phí đầu vào chủ yếu là giá khí và điện còn với các sản phẩm phân NPK thì là từ 3 nguyên tố lân, đạm ure và Kali trong đó lân và kali chủ yếu là nhập khẩu còn ure là đầu ra của các công ty sản xuất đạm ure. Về giá khí đầu vào của ngành phân đạm sẽ biến động theo giá VLSFO Singapore và trong quý 4, giá khí có xu hướng giảm khoảng 10-13% so với quý 3-2022, tuy nhiên nếu so với cùng kỳ 2021 giá khí vẫn ở mức cao hơn khá nhiều, điều này sẽ làm tăng chi phí đầu vào của các công ty sản xuất đạm ure ( DPM, DCM,… ,) cụ thể diễn biến giá như hình 3 dưới đây:

Như vậy có thể thấy chi phí đầu vào của các doanh nghiệp ngành phân bón vẫn ở mức cao và với việc hết hàng nguyên liệu tồn kho giá rẻ thì các công ty sẽ không còn lợi thế về giá đầu vào rẻ nữa, đây cũng là tác nhân sẽ khiến biên lợi nhuận của các công ty trong ngành bị giảm sút hơn so với cùng kỳ quý 4-2021.

Với việc phân tích chi tiết diễn biến giá bán cũng như nhu cầu đầu vào và đầu ra của ngành phân bón trong quý 4-2022 và cùng kỳ 2021 chúng ta có thể thấy khá rõ bức tranh kết quả kinh doanh của ngành so với cùng kỳ. (Hình 4)

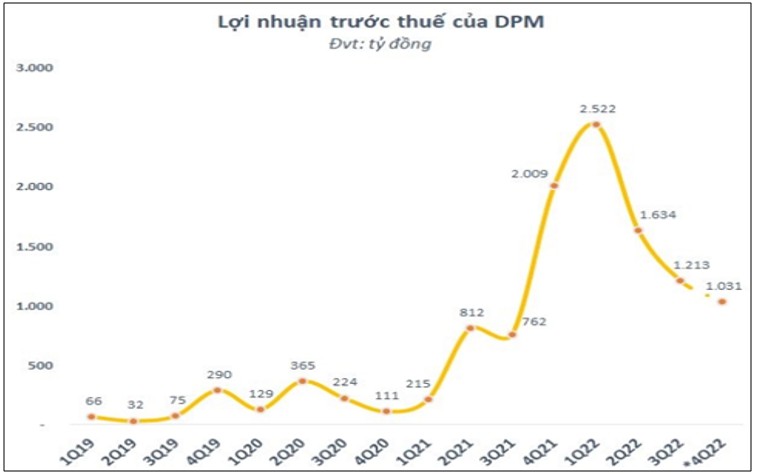

Theo đó chúng tôi cho rằng trong quý 4-2022 các doanh nghiệp trong ngành phân bón sẽ ghi nhận doanh thu và lợi nhuận tăng trưởng lùi so với cùng kỳ 2021, đặc biệt là lợi nhuận sau thuế sẽ giảm khá mạnh khi mà biên lợi nhuận gộp của các công ty sẽ giảm mạnh khi giá bán đầu ra không tăng nhưng giá đầu vào lại cao hơn so với cùng kỳ và hết lượng hàng tồn kho giá rẻ tích trữ. Cụ thể như ở trên là biểu đồ lợi nhuận trước thuế của DPM dự kiến trong quý 4-2022 và các quý trước.

II. Tiềm năng ngành trong năm 2023

Như những đã phân tích ở trên, quý 3-2022 chính là quý thứ 4 tăng trưởng mạnh của các doanh nghiệp trong ngành phân bón và quý 4 tới với nền kết quả kinh doanh cùng kỳ 2021 rất cao sẽ khiến các doanh nghiệp phân bón không thể tiếp tục tăng trưởng được mà sẽ giảm so với cùng kỳ cả về doanh thu và lợi nhuận. Trong năm 2023 vấn đề tương tự cũng xảy ra khi mà nền kết quả kinh doanh năm 2022 là rất cao, vì vậy để vượt qua những con số này giúp công ty tăng trưởng dương là bài toán vô cùng khó khăn và cần nhiều sự đột phá mới có thể làm được. Dưới đây chúng tôi sẽ phân tích tiềm năng các yếu tố ảnh hưởng đến kết quả kinh doanh trong năm 2023 của ngành phân bón.

1. Nguồn cung, nhu cầu và giá bán đầu ra

Trước tiên về nguồn cung, trong giai đoạn 2021-2022 ngành phân bón được hưởng lợi rất lớn từ vĩ mô như Trung Quốc giảm công suất các ngành tiêu thụ điện năng lớn trong giai đoạn thiếu điện, trong đó có ngành phân bón, tình hình covid phức tạp tại Trung Quốc cũng khiến nguồn cung bị gián đoạn, chiến tranh Nga – Ukraine khiến lượng phân bón xuất khẩu ra thị trường giảm từ đó đẩy giá bán tăng cao. Chưa kể nhu cầu mua tích trữ nhằm tránh rủi do thiếu nguồn cung lâu dài càng đẩy cơn sốt phân bón tăng cao. Những điều đó giúp cho giá phân bón và khối lượng tiêu thụ phân bón tăng cao trong 2 năm vừa qua. Vậy trong năm tới 2023 những nguyên nhân trên sẽ thay đổi ra sao và tuân theo xu hướng nào?

Về Trung Quốc, đầu tiên có thể thấy gần đây tin tức nổi bật nhất đó chính là Trung Quốc đã mở cửa trở lại sau một thời gian dài đóng cửa cách ly vì dịch bệnh covid. Điều này sẽ giúp các ngành sản xuất của Trung Quốc sẽ hồi phục trở lại trong đó có phân bón, dù vẫn chịu sự kiểm soát của nhà nước về hạn chế sản lượng nhưng vẫn sẽ có một lượng cung lớn ra thị trường và có thể khiến giá phân bón trong năm tới hạ nhiệt, rất khó để có thể tăng tiếp được.

Về tình hình thiếu điện khiến các nhà máy tại Trung Quốc và các nước khác trên thế giới phải hoạt động cầm chừng hay đóng cửa do thiếu điện đã được giải quyết và trong thời gian tới khi qua giai đoạn mùa đông sẽ dần hoạt động ổn định trở lại cũng làm nguồn cung phân bón tăng lên so với 2022 và gây áp lực giảm giá bán phân bón.

Cuộc chiến Nga và Ukraine là khó lường nhất và chúng tôi cũng không thể dự đoán hay nói trước điều gì về cuộc chiến này. Có lẽ chúng ta chỉ có thể tiếp tục theo dõi tình hình chiến sự và xem khi nào đình chiến để 2 quốc gia có thể trở lại sản xuất bình thường, khi đó nguồn cung sẽ tăng lên. Yếu tố này chúng tôi sẽ để mở và coi như mọi thứ sẽ như hiện tại cho đến ít nhất giữa năm 2023.

Các nước có nền nông nghiệp lớn trong năm 2022 vừa qua cũng đã tiến hành nhập khẩu khá nhiều phân bón để phục vụ cho nền nông nghiệp quốc gia cũng như dự trữ để đảm bảo đủ cung ứng trong điều kiện nhu cầu vẫn cao. Tuy nhiên hiện tại khi nguồn cung trở lại dần cũng như lượng tồn kho đã nhập đủ thì theo chúng tôi nhu cầu tại thị trường xuất khẩu với các công ty trong nước là không còn cao nữa. Điều này sẽ khiến thị trường xuất khẩu phân bón sẽ trầm lắng lại trong năm 2023 tới.

Với những yếu tố trên thì chúng ta có thể thấy đầu ra của ngành phân bón trong năm 2023 tới là khá nhiều khó khăn cũng như áp lực. Chưa kể nền kết quả kinh doanh rất cao của năm 2022 sẽ làm các công ty rất khó có thể tăng trưởng mạnh tiếp được.

2. Các yếu tố đầu vào

Với ngành phân bón Việt Nam thì yếu tố ảnh hưởng nhiều nhất đến đầu vào của các doanh nghiệp đó là giá khí FO vì đây là khí chiếm tỉ trọng lớn nhất trong sản xuất đạm Ure. Ngoài ra còn có điện, tuy nhiên giá điện tại Việt Nam do nhà nước điều tiết nên việc tăng giảm mạnh là rất khó xảy ra và thường tăng nhẹ hàng năm.

Về giá FO chúng ta có thể nhìn lại biểu đồ giá 3 năm qua ở phần trên có thể thấy khá rõ xu hướng của giá. Chúng ta có thể thấy giá FO đã tạo đỉnh giá vào 3 tháng đầu năm 2022 và sau đó giảm dần trong các quý gần đây và xu hướng giảm này vẫn đang tiếp diễn. Tuy nhiên với việc Trung Quốc mở cửa trở lại khiến nhu cầu đầu vào của FO tăng hơn sẽ giúp duy trì mặt bằng giá đầu vào và theo chúng tôi khả năng trong 2023 giá khí FO sẽ có xu hướng giảm nhẹ và đi ngang là chính. Như vậy điều này cũng giúp các doanh nghiệp ngành phân bón nhất là DCM DPM với tỉ trọng phân Ure cao bớt áp lực đầu vào giá khí tăng lên. Tuy nhiên điều này cũng chỉ giúp bớt áp lực vào giá vốn chứ không thể hỗ trợ và thúc đẩy ngành phân bón hạ được chi phí đầu vào để giúp tăng biên lợi nhuận được.

Như vậy với yếu tố đầu vào chúng tôi đánh giá trung lập và cho rằng chi phí cũng như giá vốn của các công ty sẽ có xu hướng đi ngang trong năm 2023. Có chút áp lực trong quý đầu năm khi các công ty còn tồn lượng hàng tồn kho với chi phí cao hơn sẽ khiến biên lợi nhuận sụt giảm thêm trong quý 1-2023.

Kết hợp với các yếu tố đầu ra cũng như nguồn cung cầu trong 2023 chúng tôi thấy rằng ngành phân bón sẽ gặp nhiều khó khăn và rất khó để tiếp tục tăng trưởng dương được so với 2022. Kết quả kinh doanh sẽ sụt giảm và cần thời gian vài năm tới để các doanh nghiệp chuẩn bị cho đợt tăng trưởng tiếp theo.

III. Tổng kết và định giá

Với những phân tích đánh giá kết quả kinh doanh quý 4-2022 và tiềm năng trong 2023 tới đã giúp cho quý nhà đầu tư phần nào hiểu rõ hơn về vĩ mô ngành, tương lai cũng như kết quả kinh doanh các quý tới ra sao để có cho mình phương pháp đầu tư cho hiệu quả.

Rõ ràng lúc này phương pháp đầu tư tăng trưởng sẽ là không phù hợp với ngành phân bón mà phương pháp phù hợp là giá trị và trading ngắn hạn khi cổ phiếu về mức giá đủ rẻ. Ưu điểm của ngành phân bón là có mức cổ tức bằng tiền khá cao giúp cho cổ phiếu sẽ có vùng hỗ trợ tốt khi thị trường xấu.

Về định giá, do trong ngành phân bón có rất nhiều công ty niêm yết trên sàn nên chúng tôi chỉ xin phép được định giá 2 doanh nghiệp được quan tâm nhất trong ngành là DCM và DPM.

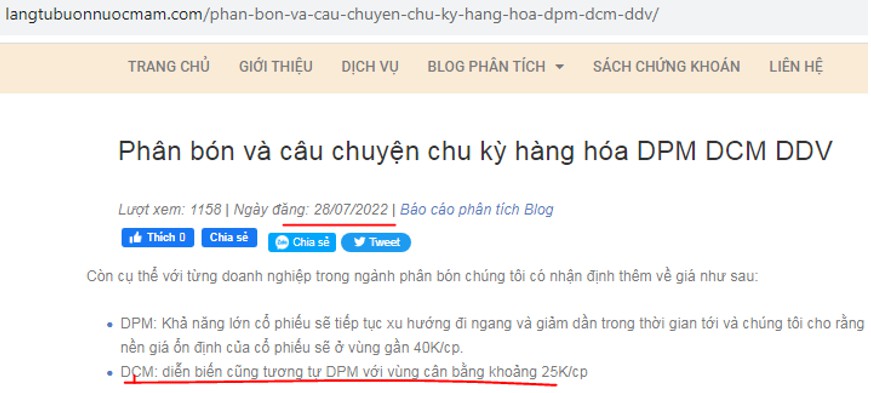

Với DCM hiện tại đang giao dịch trong vùng giá 26.x và đang tạo hỗ trợ khá tốt vùng này. Đây chính là vùng chúng tôi đã nêu trong bài viết tháng 7-2022, thời điểm trước khi cổ phiếu tạo đỉnh vào tháng 9.

Trong năm 2023 tới với việc kết quả kinh doanh sẽ đi xuống nhưng có sự hỗ trợ từ cổ tức sẽ giúp giá cổ phiếu không bị giảm thêm quá sâu nữa. Chúng tôi cho rằng giá cổ phiếu sẽ giao động trong vùng giá 22-30k/cp với vùng cân bằng quanh 24-25K/cp.

DPM cũng tương tự DCM về kết quả kinh doanh trong 2023 và dự báo vùng cân bằng quanh 40K của chúng tôi từ tháng 7-2022 khá đúng. nhưng DPM trong năm 2022 chia cổ tức khá cao với 50% sẽ là hỗ trợ tốt hơn về giá cho cổ phiếu. Với lượng lợi nhuận sau thuế chưa phân phối lũy kế đến quý 3-2022 là 5,365 tỷ đồng, tương đương khoảng 137% vốn góp của DPM sẽ giúp công ty có thể tiếp tục duy trì tỉ lệ trả cổ tức cao ít nhất 3 năm tới. Vì vậy chúng tôi cho rằng vùng giá 40k vẫn sẽ tiếp tục là vùng hỗ trợ tốt cho giá cổ phiếu và giá cổ phiếu sẽ dao động trong vùng giá 45-50k/cp trong năm 2023 là vùng hợp lý.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()