Cuộc sàng lọc khốc liệt nguồn cầu trên thị trường nhà đất

Nửa cuối năm 2026, thị trường bất động sản được dự báo sẽ tăng tốc mạnh mẽ khi các nút thắt lãi suất dần được cởi bỏ. Dù áp lực tài chính và tâm lý thận trọng vẫn bao trùm, dòng tiền thông minh của những nhà đầu tư có thực lực đang âm thầm kích hoạt một chu kỳ tăng trưởng mới, với tâm điểm dịch chuyển rõ rệt về thị trường phía Nam.

Dữ liệu mới nhất cho thấy, nguồn cung sơ cấp bùng nổ cùng các chính sách trợ lực từ chủ đầu tư đang tạo ra một bộ đệm thanh khoản vững chắc, bất chấp những biến động vĩ mô ngắn hạn.

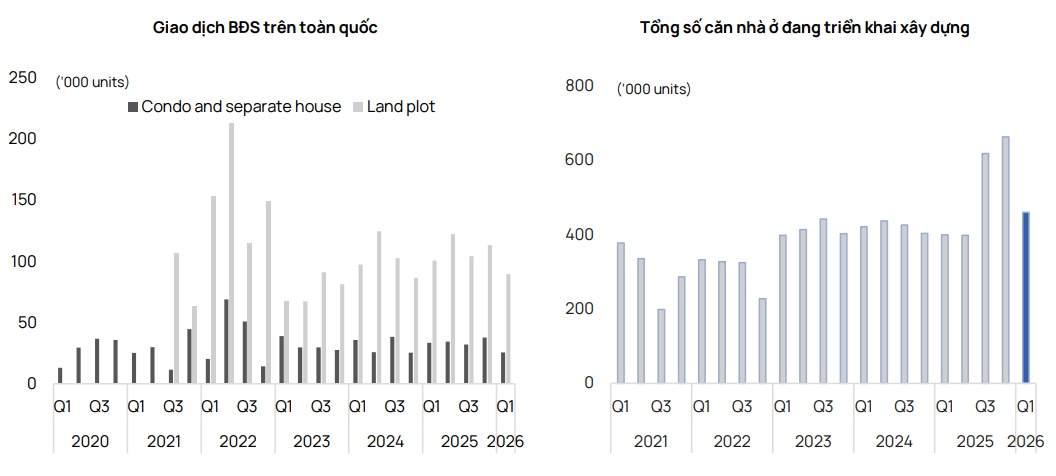

Theo dữ liệu từ CBRE, trong quý I/2026, tổng lượng giao dịch sơ cấp tại Hà Nội và TP.HCM đạt khoảng 9.600 căn, tăng 15% so với cùng kỳ năm trước nhưng giảm mạnh so với quý cuối năm 2025.

Giới phân tích cho rằng mức giảm theo quý chủ yếu mang tính thời vụ khi quý I thường trùng giai đoạn thấp điểm sau Tết. Trong khi đó, mức tăng trưởng theo năm cho thấy nhu cầu mua nhà vẫn duy trì ổn định bất chấp áp lực lãi suất và những biến động kinh tế toàn cầu.

TP.HCM tiếp tục được đánh giá là đầu tàu tăng trưởng của thị trường bất động sản trong giai đoạn tới. Theo dự báo, lượng giao dịch sơ cấp tại TP.HCM có thể tăng khoảng 40% trong năm 2026 nhờ nguồn cung mới dồi dào và hạ tầng tiếp tục được thúc đẩy.

Ngược lại, thị trường Hà Nội được dự báo tăng chậm hơn, thậm chí có thể giảm nhẹ trong năm nay trước khi đi ngang trở lại vào năm 2027.

Về mặt bằng giá, căn hộ sơ cấp tại cả Hà Nội và TP.HCM tiếp tục xu hướng tăng. Trong khi đó, phân khúc nhà liền thổ có dấu hiệu chững lại, đặc biệt tại TP.HCM khi nguồn cung vùng ven gia tăng mạnh.

Các chuyên gia nhận định môi trường lãi suất ổn định hơn trong nửa cuối năm 2026 sẽ là yếu tố quan trọng giúp cải thiện tâm lý người mua nhà. Thanh khoản hệ thống ngân hàng được kỳ vọng tích cực hơn nhờ giải ngân đầu tư công tăng tốc, áp lực tỷ giá hạ nhiệt và dòng tiền doanh nghiệp dần ổn định trở lại.

Cùng với đó, nhiều chủ đầu tư đang tung ra các chương trình ưu đãi mạnh tay như hỗ trợ lãi suất, kéo giãn tiến độ thanh toán và chiết khấu cho khách thanh toán sớm nhằm kích cầu thị trường.

Dù vậy, áp lực về khả năng chi trả vẫn là rào cản lớn với người mua nhà, đặc biệt trong bối cảnh mặt bằng giá bất động sản neo cao suốt nhiều năm qua. Thị trường hiện chủ yếu được dẫn dắt bởi nhóm khách hàng có tài chính ổn định và tỷ lệ vay thấp.

Giới phân tích cũng cho rằng các chủ đầu tư nhiều khả năng vẫn giữ chiến lược tăng giá ở các giai đoạn mở bán mới. Tuy nhiên, tốc độ tăng sẽ thận trọng hơn thay vì xuất hiện những đợt leo giá mạnh như giai đoạn trước.

Quá trình phục hồi của thị trường được dự báo sẽ tiếp tục phân hóa rõ rệt giữa từng phân khúc và từng dự án, thay vì tăng nóng đồng loạt.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()