Cửa vào MSCI dần mở?

Rạng sáng ngày 8/4, "phát súng hiệu" từ FTSE Russell đã chính thức đưa Việt Nam lên bản đồ Thị trường mới nổi thứ cấp (Secondary Emerging Market). Đây không chỉ là một danh hiệu, mà là sự xác nhận về năng lực vận hành, tạo "đòn bẩy" để Việt Nam tiến tới mục tiêu khắt khe hơn: Nâng hạng theo chuẩn MSCI. Với lộ trình triển khai từ tháng 9/2026, thị trường chứng khoán Việt đang đứng trước cơ hội thu hút dòng vốn ngoại lên tới 8 tỷ USD, mở ra một chu kỳ định giá lại hoàn toàn mới cho các doanh nghiệp niêm yết hàng đầu.

Bằng việc nới lỏng "nút thắt" sở hữu nước ngoài và chuẩn hóa cơ chế thanh toán, Việt Nam đang tự tin so găng thanh khoản với cả những thị trường lớn như Malaysia hay Qatar trong cuộc đua thu hút các quỹ đầu tư định chế toàn cầu.

Việc FTSE Russell chính thức nâng hạng Việt Nam lên thị trường mới nổi thứ cấp, có hiệu lực từ 21/9/2026, đánh dấu một bước ngoặt quan trọng trong lộ trình hội nhập tài chính toàn cầu. Đây được xem là “bệ phóng” để thị trường tiến gần hơn tới chuẩn mới nổi của MSCI – nơi tập trung phần lớn dòng vốn thụ động toàn cầu.

Các đánh giá ban đầu cho thấy nền tảng thị trường đã có sự cải thiện rõ rệt. Thanh khoản bình quân của rổ MSCI Việt Nam duy trì ở mức cạnh tranh so với nhiều thị trường mới nổi quy mô nhỏ, thậm chí tiệm cận một số thị trường lớn hơn trong khu vực. Dòng tiền tập trung chủ yếu ở nhóm vốn hóa lớn, đặc biệt là các cổ phiếu đầu ngành trong lĩnh vực tài chính, công nghệ và công nghiệp.

Không chỉ thanh khoản, độ rộng thị trường cũng là điểm sáng. Số lượng cổ phiếu trong rổ chỉ số cao hơn đáng kể so với nhiều thị trường cùng phân khúc, cho thấy mức độ đa dạng và khả năng hấp thụ vốn tốt hơn. Dù quy mô tổng thể còn khiêm tốn, thị trường Việt Nam đang dần thu hẹp khoảng cách nhờ tốc độ cải thiện nhanh.

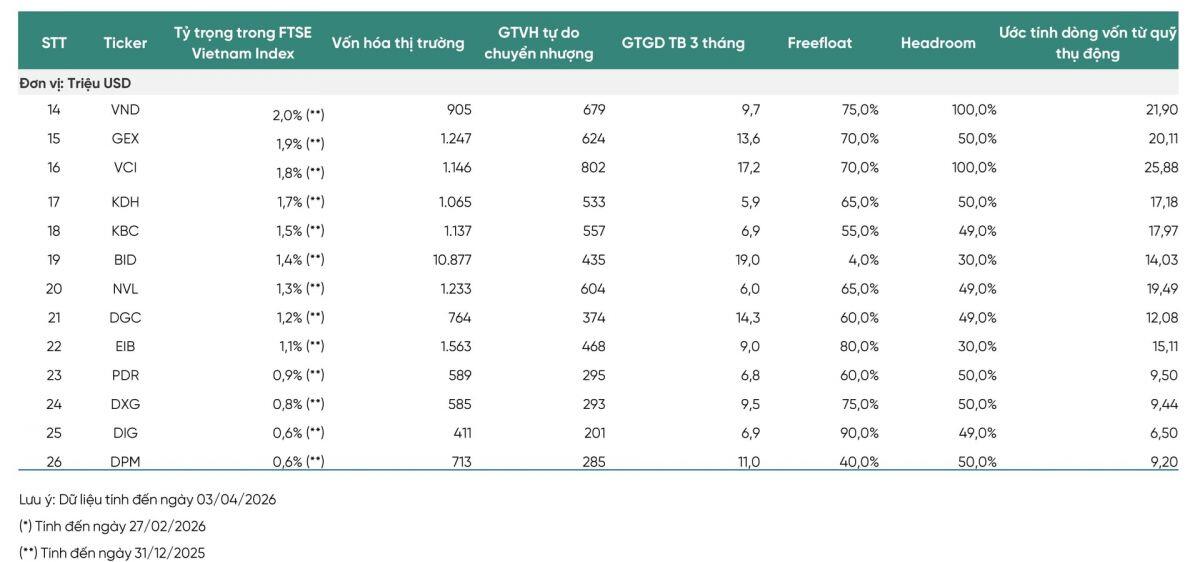

Một yếu tố quan trọng khác là dư địa sở hữu nước ngoài vẫn còn lớn. Sau giai đoạn bán ròng kéo dài, tỷ lệ nắm giữ của khối ngoại tại nhiều cổ phiếu vốn hóa lớn đang thấp hơn đáng kể so với trần quy định, tạo “khoảng trống” cho dòng vốn mới. Điều này giúp dòng vốn thụ động theo dõi chỉ số FTSE ít gặp rào cản khi giải ngân.

Theo ước tính, quá trình chuyển đổi có thể thu hút tối thiểu khoảng 1,7 tỷ USD từ các quỹ ETF tham chiếu FTSE, chưa kể dòng vốn chủ động có quy mô lớn hơn nhiều lần. Trong kịch bản tích cực, tổng dòng vốn ngoại có thể đạt 6–8 tỷ USD theo từng giai đoạn, tạo lực đẩy đáng kể cho thanh khoản và định giá.

Tuy nhiên, nâng hạng không đồng nghĩa với tăng trưởng tức thì. Kinh nghiệm quốc tế cho thấy biến động ngắn hạn vẫn có thể xuất hiện quanh các kỳ cơ cấu danh mục. Về dài hạn, xu hướng thị trường vẫn phụ thuộc vào các yếu tố cốt lõi như tăng trưởng kinh tế, lạm phát và chính sách tiền tệ.

Ở góc độ cấu trúc, những cải cách về minh bạch thông tin, linh hoạt sở hữu nước ngoài và tiến trình hoàn thiện cơ chế thanh toán bù trừ đang giúp thị trường tiến gần hơn với chuẩn mực toàn cầu. Đây không chỉ là điều kiện để vào rổ FTSE, mà còn là bước chuẩn bị cần thiết cho “cánh cửa” MSCI trong tương lai.

Diễn biến hiện tại cho thấy một quỹ đạo rõ ràng: từ cận biên tiến lên mới nổi không còn là câu chuyện kỳ vọng, mà đang dần trở thành lộ trình có thể đo đếm bằng dòng tiền và tiêu chuẩn thực tế.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()