CTG: Tăng trưởng khả quan cùng chất lượng tài sản cải thiện

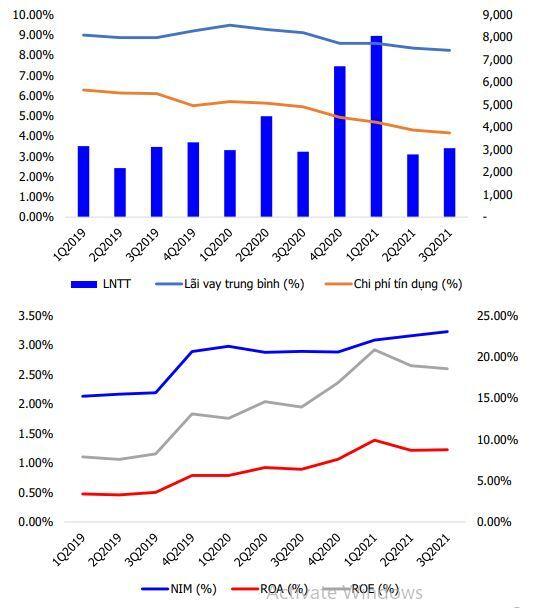

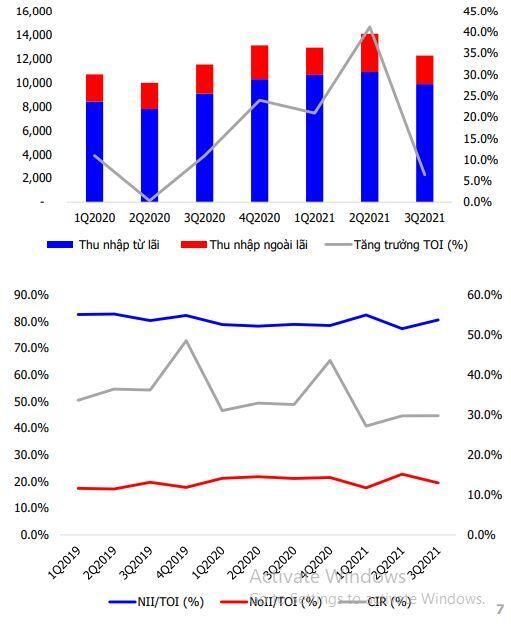

Trong 3Q2021, CTG đạt tổng thu nhập hoạt động (TOI) đạt 12,255 tỷ đồng (+6.5% QoQ), trong đó thu nhập ròng từ lãi (NII) đạt 9,872 tỷ đồng (+8.7% QoQ); thu nhập ròng ngoài lãi (NoII) đạt 2,384 tỷ đồng (-2.0% QoQ), chủ yếu đến từ việc giảm thu các khoản thu hồi nợ xấu.

Cập nhật kết quả kinh doanh

. Chi phí hoạt động trong kỳ ở mức 3,647 tỷ đồng (-2.7% QoQ), giúp tỷ lệ CIR trong quý đạt mức 29.8%, tương đương với mức thấp trong Q2/2021, cải thiện hơn đáng kể so với mức 35% của năm 2020. Lũy kế 9T2021, CTG đạt tổng thu nhập hoạt động (TOI) 39,261 tỷ đồng (+22% so với cùng kỳ), trong đó NII và NoII lần lượt đạt mức 31,393 tỷ đồng (+24.1% YoY) và 7,869 tỷ đồng (+14.4% YoY). NII gia tăng chủ yếu đến từ việc tăng trưởng tín dụng trong 9T2021 tăng hơn 6.3%, trong khi con số này trong năm 2020 chỉ là 2.5%, mặc dù lãi vay trong kỳ tiếp tục giảm. Chi phí hoạt động đạt 11,346 tỷ đồng (+9.6% YoY), tỷ lệ CIR được cải thiện xuống mức 28.9%.

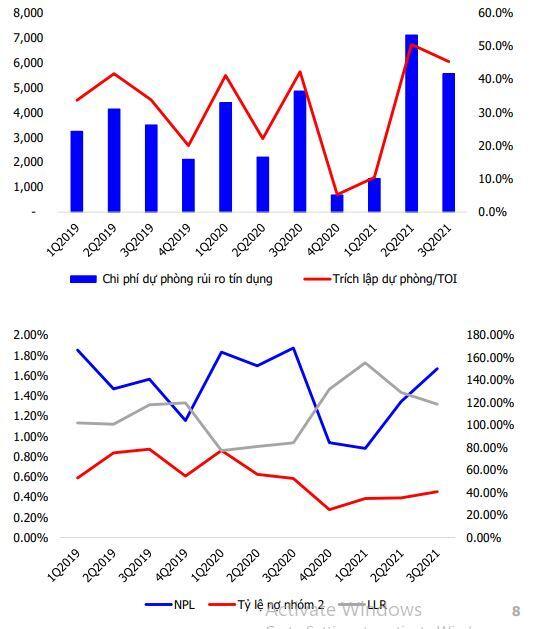

Chất lượng tài sản có sự suy giảm nhẹ so với Q2/2021 cũng như thời điểm cuối năm 2020. Tỷ lệ nợ xấu NPL vào cuối Q3/2021 đạt 1.67%, cao hơn mức 1.34% vào cuối Q2 cũng như mức 0.94% vào cuối năm 2020 do ảnh hưởng nghiêm trọng của dịch Covid-19 kéo dài suốt Q3/2021. Tỷ lệ nhóm 2 cũng gia tăng lên mức 0.45%, cao hơn mức 0.38% của Q2/2021 và mức 0.28% vào cuối năm 2020. Tỷ lệ bao nợ xấu (LLR) đạt 118.6%, thấp hơn mức 129% trong Q2 và mức 132% cuối năm 2020. Chi phí trích lập dự phòng trong quý đạt 5,547 tỷ đồng (+14.2% QoQ), lũy kế 9T2021, chi phí trích lập dự phòng đạt 14,004 tỷ đồng (+22.2% YoY), đảm bảo chất lượng tài sản trong dài hạn.

NIM của CTG trong 9T2021 đạt 3.23%, giảm nhẹ so với mức cao của nửa đầu năm 2021, tuy nhiên có sự cải thiện đáng kể nhờ chi phí vốn giảm mạnh từ mức 4.09% trong năm 2020 xuống còn 3.29%. Điều này giúp ROE và ROA tiếp tục được cải thiện so với thời điểm cuối năm 2020. ROE và ROA trong 9T2021 đạt lần lượt là 18.58% và 1.23% so với mức chỉ 16.9% và 1.07% trong năm 2020.

Tăng trưởng tín dụng kỳ vọng khả quan nhờ vấn đề tăng vốn được giải quyết

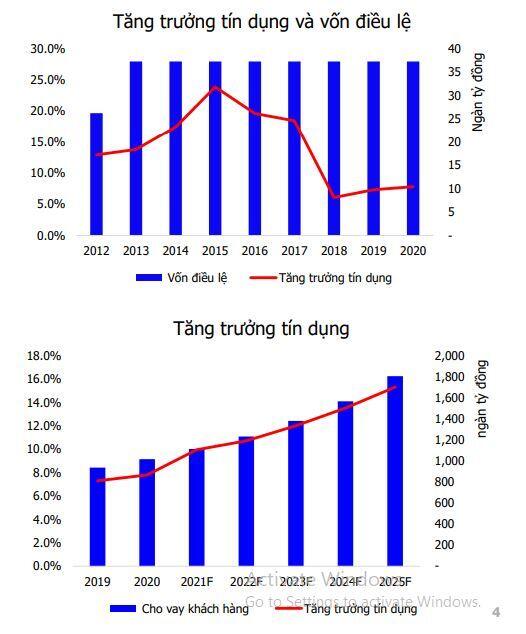

Tăng trưởng tín dụng của CTG đã có sự chững lại kể từ năm 2017 khi mà vấn đề tăng vốn chưa được giải quyết khiến cho CTG cần kiểm soát mức tăng trưởng tín dụng nhằm đảm bảo CAR (hệ số an toàn vốn) theo quy định của NHNN. Do đó, tăng trưởng tín dụng của CTG có sự suy giảm đáng kể từ hơn hơn 18% trong năm 2017 xuống còn hơn 6% trong năm 2018 và vẫn chưa trở về được mức tăng trưởng cao trong quá khứ.

Trong năm 2021, NHNN đã phê duyệt phương án phát hành cổ phiếu chia cổ tức với tỷ lệ hơn 29% giúp vốn chủ sở hữu của CTG đạt trên 48 ngàn tỷ đồng, đồng thời CTG cũng đang trình Phương án tiến hành chia cổ tức cho năm 2020 dưới 2 hình thức: tiền mặt với tỷ lệ 5% và cổ phiếu với tỷ lệ 12.6456%. Ngoài ra, ngày 4/10/2021, CTG cũng đã nộp đơn đăng ký chào bán trái phiếu ra công chúng với tổng giá trị trái phiếu hơn 10 ngàn tỷ đồng. Những động thái này cho thấy CTG đã nỗ lực giải quyết các vấn đề về tăng vốn giảm bớt các áp lực về tăng trưởng tín dụng, do đó chúng tôi kỳ vọng điều này sẽ giúp CTG có được hạn mức cao hơn và có được tăng trưởng tốt hơn trong tương lai.

Mặc dù đại dịch Covid-19 diễn biến phức tạp kéo dài từ Q2/2021 đến hết Q3/2021, CTG vẫn đạt mức tăng trưởng tín dụng hơn 6.3% trong 9T2021, hoàn thành 70% hạn mức tín dụng được giao hiện tại là 9%. Chúng tôi kỳ vọng mức tăng trưởng tín dụng của CTG cũng như toàn ngành sẽ có sự bùng nổ trong Q4/2021 như đã diễn ra trong năm 2020 nhờ việc mở cửa trở lại nền kinh tế từ đầu Q4. Cụ thể, quý cuối năm 2020, tăng trưởng tín dụng của CTG đạt hơn 5.2%, cao hơn gấp 2 lần so với tổng tăng trưởng tín dụng 3 quý trước đó, do đó chúng tôi kỳ vọng Q4/2021, tăng trưởng tín dụng của CTG sẽ đạt khoảng 2.7% với nhận định thận trọng vì ngân hàng cần phải thực hiện theo quy định của NHNN là ưu tiên hỗ trợ các khách hàng bị ảnh hưởng bởi đại dịch. Trong năm 2022, với kỳ vọng dịch bệnh cơ bản được kiểm soát và nền kinh tế bắt đầu phục hồi, chúng tôi kỳ vọng mức tăng trưởng tín dụng của CTG sẽ đạt khoảng 10.1%.

Tập trung vào mảng cho vay bản lẻ với lợi suất cao

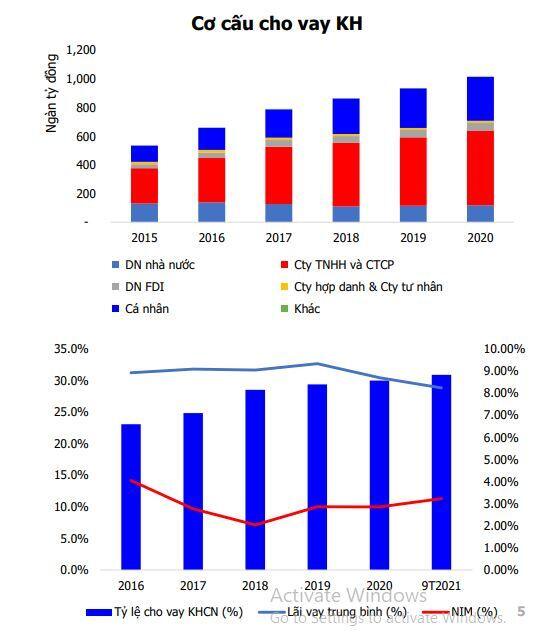

Với việc NHNN đang siết chặt cấp tín dụng cho một số lĩnh vực như BĐS, các NHTMCP đang tham gia vào cuộc đua tranh giành thị phần mảng cho vay bán lẻ với lợi suất cao hơn nhằm tối đa hóa lợi nhuận. CTG cũng không nằm ngoài xu hướng này khi liên tục gia tăng tỷ trọng cho vay khách hàng cá nhân và SME của mình. Đến cuối Q2/2021, tỷ lệ cho vay bán lẻ (KHCN+SMEs) chiếm hơn 56% tổng danh mục cho vay của CTG. Trong đó phân khúc khách hàng cá nhân chiếm hơn 30%, chủ yếu đến từ cho vay hộ kinh doanh (20%) và cho vay mua nhà (10%). Trong những năm tới, với việc tầng lớp trung lưu sẽ có sự gia tăng nhanh chóng tại Việt Nam khiến nhu cầu nhà ở sẽ trở nên cao hơn, đồng thời mức thu nhập của tầng lớp này cũng sẽ được nâng cao đảm bảo được dòng tiền trả nợ. Do đó, CTG đã kế hoạch gia tăng tỷ trọng cho vay mua nhà trong chiến lược phát triển mảng bán lẻ của mình. Chúng tôi kỳ vọng tỷ trọng cho vay KHCN của CTG sẽ đạt mức trên 40% vào năm 2025.

Tập trung vào phân khúc bán lẻ giúp khả năng sinh lợi của CTG được nâng lên đáng kể. Lãi vay trung bình tăng từ mức 8.9% trong năm 2016 lên hơn 9.3% trong năm 2019, thời điểm trước đại dịch Covid-19. Tuy nhiên, NIM có sự tăng trưởng đáng kể nhờ lãi suất thấp giúp chi phí vốn giảm đáng kể, dù lãi vay trung bình có sự suy giảm nhẹ. Lãi vay trung bình trong Q3/2021 chỉ đạt 8.24%, thấp hơn mức 8.35% trong Q2/2021, và thấp hơn mức 8.93% trong Q3/2020 do ngân hàng tiếp tục thực hiện chính sách giảm lãi nhằm hỗ trợ các khách hàng bị ảnh hưởng bởi đại dịch Covid-19. Chúng tôi kỳ vọng, lãi vay trung bình của CTG trong năm sẽ đạt 8.17% trong năm 2021. NIM được dự phóng ở mức 3.22%, giảm nhẹ so với với mức 3.29% trong 9 tháng đầu năm. Năm 2022, với kỳ vọng lãi suất sẽ có sự gia tăng nhẹ, chúng tôi kỳ vọng lãi suất cho vay của CTG sẽ đạt 8.59%, NIM sẽ đạt 3.14% do kỳ vọng lãi suất sẽ tăng trở lại khiến chi phí vốn gia tăng nhẹ lên mức 3.71%.

CASA còn nhiều dư địa tăng trưởng

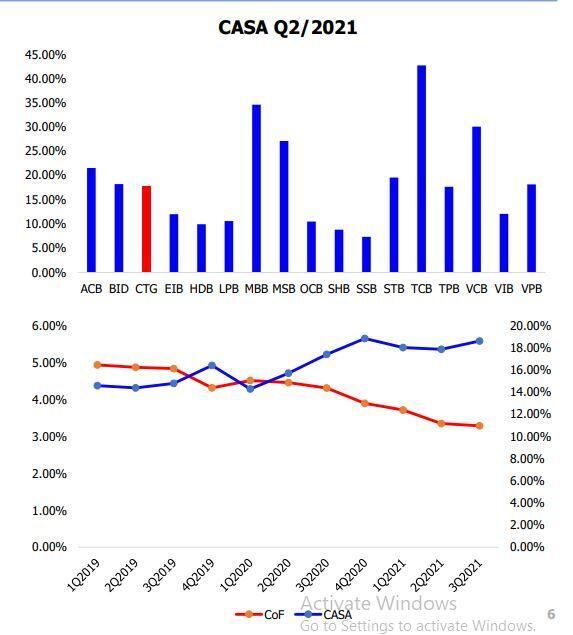

Cơ cấu nguồn vốn huy động cũng đang được thực hiện theo hướng phục vụ chiến lược dài hạn là tăng cường cho vay bán lẻ nhằm nâng cao hơn nữa khả năng sinh lợi của ngân hàng. Cụ thể, tỷ lệ CASA của CTG tăng từ mức 13.1% trong năm 2016 lên hơn mức 18.8% trong năm 2020. Cuối Q3/2021, tỷ lệ CASA của CTG tăng lên mức 18.6%, tăng nhẹ từ mức 17.85% tại thời điểm cuối Q2/2021. Tỷ lệ này tương đương với mức trung bình ngành, tuy nhiên vẫn còn thấp so với các ngân hàng tương tự như VCB (30.15%), TCB (42.7%), MBB (34.6%), ACB (21.5%). Do vậy, CTG vẫn còn dư địa nhằm tăng trưởng CASA nhằm tạo ra lợi thế chi phí vốn cho mình. Chúng tôi ước tính mức CASA của CTG sẽ đạt mức trên 35% vào năm 2025.

Nỗ lực chuyển đổi số của CTG đã mang lại những dấu hiệu tích cực giúp cải thiện tỷ lệ CASA của ngân hàng. Trong Q2/2021, tổng số lượơng KHCN sử dụng iPay đạt mức 3.6 triệu KH (+43% YoY), tổng KLGD tăng 117% YoY. Số lượng GD của KHCN thông qua E-bank cũng tăng tỷ trọng từ mức 41% trong năm ngoái lên 62% tính đến cuối Q2/2021. Đối với KHDN, số lượng KHDN giao dịch qua E-bank tăng hơn gấp đôi so với cùng kỳ, đi cùng SLGD và KLGD tăng lần lượt 122% và 107% YoY. Chi phí vốn trong năm 2020 và nửa đầu năm 2021 cải thiện đáng kể đến từ lãi suất thấp, bên cạnh nỗ lực gia tăng CASA của CTG. Ngoài ra, việc gia tăng tỷ lệ huy động trên thị trường liên ngân hàng trong nửa đầu năm 2021 với chi phí thấp cũng giúp chi phí vốn của CTG cải thiện đáng kể. Tuy nhiên, chúng tôi kỳ vọng môi trường lãi suất thấp như hiện tại sẽ không kéo dài trong dài hạn, do đó tăng trưởng CASA vẫn sẽ là mục tiêu chủ đạo trong trung và dài hạn của CTG nhằm kéo chi phí vốn xuống mức thấp. Chúng tôi kỳ vọng mức chi phí vốn của CTG sẽ đạt 3.31% trong năm 2021 và tăng nhẹ lên mức 3.71% vào năm 2022.

Thu nhập được kỳ vọng tăng mạnh

Với mức kỳ vọng tăng trưởng tín dụng sẽ đạt trên mức 9% trong năm 2021 đi cùng với NIM được duy trì trên mức 3%, chúng tôi ước tính thu nhập từ lãi của CTG sẽ đạt hơn 89 ngàn tỷ đồng (+6.9% YoY) trong năm 2021. Ngoài ra, việc chi phí vốn được kỳ vọng tiếp tục duy trì ở mức thấp sẽ giúp duy trì chi phí lãi khoảng 48 ngàn tỷ đồng, tương đương với năm 2020. Do đó, chúng tôi ước tính NII sẽ đạt hơn 41.3 ngàn tỷ đồng (+16.3%), chiếm tỷ trọng 79.7% trong tổng thu nhập hoạt động (TOI) của CTG trong năm 2021.

Bên cạnh thu nhập từ lãi, NoII cũng là một nguồn thu nhập chiếm tỷ trọng đáng kể trong cơ cấu thu nhập của CTG, và đang có xu hướng tăng dần. Trong đó, hoạt động dịch vụ trung bình chiếm khoảng 9.5% TOI, được dẫn dắt bởi doanh thu từ phí và các hoạt động banca. Trong năm 2021, chúng tôi dự báo tỷ trọng NoII trong TOI sẽ đạt 20%, và hoạt động dịch vụ vẫn sẽ là mảng đóng góp chính. Bên cạnh đó, các hoạt động ngoại hối và kinh doanh vàng cũng sẽ được duy trì tỷ trọng hơn 4% như trong năm 2020.

Ngoài việc tăng cường và đa dạng hóa nguồn thu, CTG cũng thúc đẩy việc tối ưu hóa hoạt động nhằm giảm chi phí hoạt động xuống mức thấp nhất có thể, thông qua các hoạt động chuyển đổi số nhằm tạo cho mình ưu thế về khả năng sinh lợi trong dài hạn. CIR luôn trên mức 45% trong giai đoạn 2013-2018, tuy nhiên đã có sự cải thiện đáng kể xuống còn mức 35.5% trong năm 2020 và đạt mức 28.9% trong 9T2021. Những nỗ lực chuyển đổi số cũng như tinh gọn bộ máy đã giúp tỷ lệ chí phí nhân viên/TOI giảm từ mức hơn 25% trong năm 2018 xuống còn 17.8% trong 9T2021. Chi phí quản lý/TOI cũng giảm từ mức hơn 11% xuống còn 5.3% trong cùng thời gian. Chúng tôi ước tính mức CIR của CTG sẽ có sự gia tăng nhẹ trong nửa cuối năm do ảnh hưởng của đại dịch và đạt khoảng 29% trong năm 2021.

Chất lượng tài sản được cải thiện đáng kể

Tỷ lệ nợ xấu của CTG có sự cải thiện đáng kể trước thời điểm làn sóng dịch Covid-19 lần thứ 4 bùng phát. Tỷ lệ NPL giảm từ mức đỉnh 1.83% trong Q1/2020 xuống còn 0.88% trong Q1/2021 với nỗ lực xử lý nợ xấu được thực hiện quyết liệt trong năm 2019 và 2020. Cụ thể, tỷ lệ sử dụng sự dụng nhằm xử lý nợ xấu trong năm 2019 và 2020 lần lượt là 102.4% và 115.3%. Với việc làn sóng Covid-19 lần thứ 4 bùng trở lại vào Q2/2021 và kéo dài đến hết Q3 đã khiến cho tỷ lệ nợ xấu của CTG tăng trở lại mức 1.67% vào cuối Q3/2021. Chúng tôi kỳ vọng, mức nợ xấu này sẽ giảm nhẹ về mức 1.2% cho cả năm 2021.

Việc tăng cường trích lập dự phòng cả trước và trong thời gian xảy ra dịch bệnh đã giúp tỷ lệ bao nợ xấu của CTG tăng lên đáng kể, giúp đảm bảo chất lượng tài sản trong dài hạn. Đặc biệt trong Q2/2021, khi CTG tăng cường trích lập dự phòng với chi phí trích lập dự phòng tăng +221.9% YoY, tỷ lệ LLR của ngân hàng đạt hơn 129%. Trong Q3/2021, với việc tỷ lệ nợ xấu gia tăng nhanh do ảnh hưởng của dịch bệnh, tỷ lệ LLR của ngân hàng có sự suy giảm nhẹ về mức 118% dù ngân hàng vẫn gia tăng chi phí trích lập dự phòng lên hơn +14.2% QoQ. Tỷ lệ trích lập dự phòng trên tổng dư nợ vay của CTG được gia tăng đáng kể trong năm 2019 và năm 2020, trung bình đạt hơn 0.85%. Do đó, chúng tôi kỳ vọng CTG sẽ tiếp tục tăng cường trích lập dự phòng nhằm giảm áp lực cho những năm sau. Theo đó, chúng tôi ước tính mức LLR của năm 2021 sẽ đạt 116%.

Hệ số an toàn vốn (CAR) của CTG liên tục được cải thiện trong những năm gần đây, khi luôn đạt mức trên 10% trong năm 2019 và năm 2020 theo thông tư 19 và thông tư 22 (tối thiếu 9%). Từ năm 2022, CTG cũng đã đạt yêu cầu Basel II theo thông tư 41 (tối thiếu 8%) với tỷ lệ CAR vào cuối Q2/2021 đạt 8.52%. Chúng tôi kỳ vọng mức CAR này sẽ được cải thiện hơn nữa khi KQKD của CTG trong những năm sau dịch có nhiều điểm tích cực đến từ tăng trưởng tín dụng và chất lượng tài sản ngày càng được củng cố.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()