+84

+84 Nhận OTP

Trong báo cáo mới đây, Chứng khoán VNDIRECT (VND) duy trì khuyến nghị khả quan với cổ phiếu VNM và giá mục tiêu cao hơn 83.900đ/cp

Triển vọng giai đoạn 2024-25

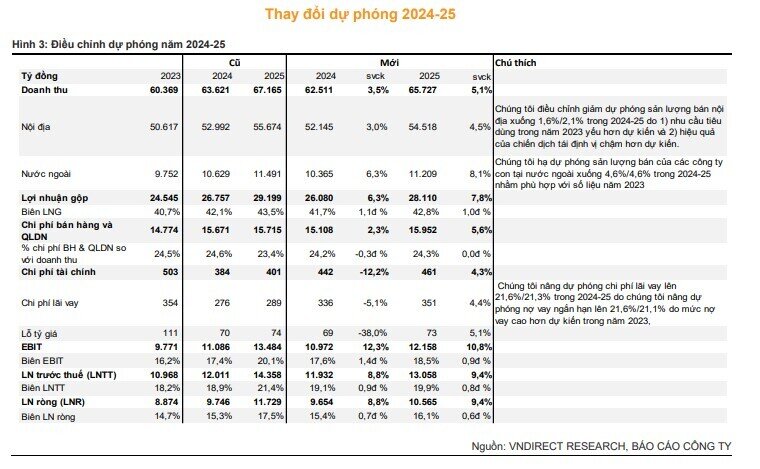

LN tiếp tục tăng trưởng trong năm 2024-25

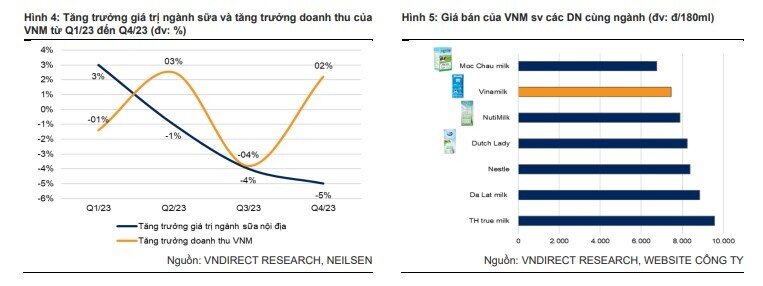

Chúng tôi kỳ vọng DT năm 2024 tăng nhẹ nhờ chiến lược tái định vị thương hiệu

Theo ban lãnh đạo, thị phần của VNM tại ngành hàng sữa nước cải thiện 2,8 điểm % svck trong nửa cuối năm 2023 kể từ khi thay đổi bao bì sản phẩm. Trong năm 2024, công ty sẽ tiếp tục ra mắt các dòng sản phẩm sữa chua và sữa bột có bao bì mới, đồng thời tăng cường các chiến dịch marketing phù hợp với xu hướng tiêu dùng của giới trẻ. Do đó, chúng tôi kỳ vọng chiến lược tái định vị thương hiệu sẽ hiệu quả hơn trong năm 2024-25 với sản lượng bán tại thị trường nội địa tăng lần lượt 2,0%/2,5% svck.

Bên cạnh đó, chúng tôi cũng nhận thấy VNM có lợi thế về giá bán thấp hơn so với các sản phẩm sữa khác trên thị trường, phù hợp với xu hướng tiết kiệm của người tiêu dùng sau khi thu nhập bị ảnh hưởng bởi Covid-19. VNM sở hữu danh mục sản phẩm phong phú, với hơn 250 dòng sản phẩm bao phủ mọi mức giá từ bình dân đến cao cấp. Do đó, chúng tôi dự phóng DT nội địa của VNM tăng 3,0%/4,5% svck trong năm 2024-25.

Tháng 9/2023, VNM đã ký thỏa thuận với hai công ty phân phối sữa hàng đầu Trung Quốc nhằm xuất khẩu sữa chua sang thị trường đầy tiềm năng này. Theo ban lãnh đạo, trong 3 năm qua, thị trường châu Á đóng góp tỷ trọng lớn trong doanh thu xuất khẩu của doanh nghiệp.

Tuy nhiên, chúng tôi cho rằng tăng trưởng doanh thu xuất khẩu chủ yếu vẫn sẽ đến từ thị trường Trung Đông (chiếm hơn 80% DT xuất khẩu). Trong giai đoạn 2024-25, chúng tôi kỳ vọng VNM sẽ ghi nhận doanh thu xuất khẩu tăng lần lượt 5,0%/7,1% svck. Trong T1/24, DT xuất khẩu tăng mạnh 20% svck. Do đó, chúng tôi dự phóng doanh thu của VNM sẽ tăng 3,5%/5,1% svck trong năm 2024-25.

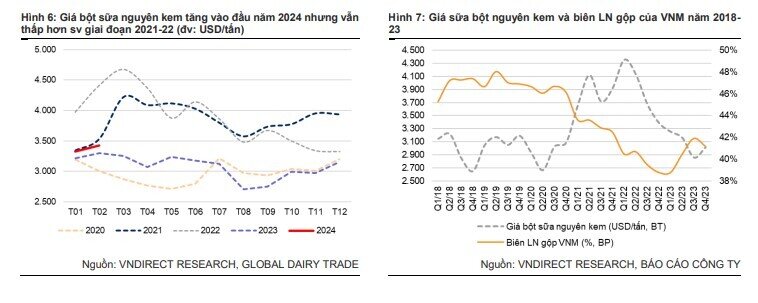

Biên LN gộp cải thiện nhờ chi phí đầu vào hạ nhiệt Theo ban lãnh đạo, VNM đã chốt giá bột sữa nguyên kem trong nửa đầu năm 2024. Với kì vọng giá bột sữa nguyên kem thế giới đi ngang, chúng tôi dự phóng biên LN gộp của VNM tăng 1,1 điểm % svck lên 41,7% trong năm 2024, nhờ:

- Chúng tôi kì vọng giá bột sữa nguyên kem sẽ tiếp tục duy trì ở mức thấp (-1,0% svck) trong 2024 so với mức trung bình trong năm 2023.

- Chúng tôi dự phóng giá bán trung bình tăng 1,0% svck do công ty có kế hoạch ra mắt các sản phẩm mới với giá bán cao hơn trong năm 2024.

- Chi phí bao bì dự kiến không đổi trong năm 2024.

Theo ban lãnh đạo, giai đoạn trước đây, biên LN gộp của VNM giao đọng quanh mức 46%-47% do giá đường và sữa nguyên liệu đầu vào thấp hơn 15-50% sv hiện tại. Tình trạng lạm phát chi phí này khó có thể đổi chiều trong ngắn hạn, do đó, biên LN gộp của VNM sẽ tăng nhẹ trong những năm tiếp theo. Trong năm 2025, chúng tôi kỳ vọng biên LN gộp tăng 1,0 điểm % svck lên 42,8%

LN ròng trên đà tăng trưởng Trong năm 2024, chúng tôi dự phóng LN ròng tăng 8,8% svck lên 9.654 tỷ đồng nhờ:

- DT thuần dự phóng tăng 3,5% svck

- Biên LN gộp của VNM mở rộng 1,1 điểm % svck lên 41,7%.

- Tỷ lệ % chi phí bán hàng và quản lý DN trên doanh thu không đổi so với năm 2023 mặc dù DN tăng cường đầu tư vào các chiến dịch Marketing và phát triển hệ thống phân phối, theo kế hoạch của ban lãnh đạo. Ngoài ra, công ty cũng đang tìm các giải pháp tiết kiệm chi phí vận chuyển.

Trong năm 2025, chúng tôi kì vọng LN ròng tiếp tục tăng 9,4% svck nhờ DT thuần tăng 5,1% svck và biên LN gộp cải thiện 1,0 điểm % svck.

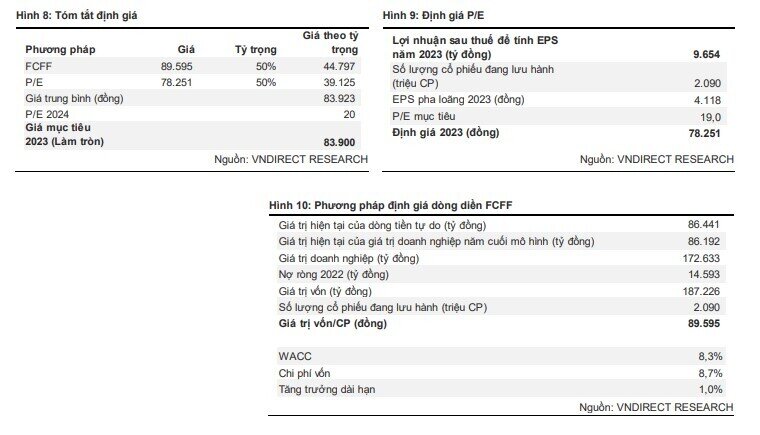

Định giá: Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu cao hơn 83.900đ/cp

Giá mục tiêu của chúng tôi dựa trên sự kết hợp giữa 2 phương pháp định giá DCF và P/E. Chúng tôi điều chỉnh giá mục tiêu tăng 1,6%, nguyên nhân chủ yếu do:

Phương pháp DCF: Chúng tôi chuyển năm cơ sở mô hình dự phóng DCF sang năm 2024 và giảm WACC từ 9,4% xuống 8,3% do chúng tôi hạ lãi suất phi rủi ro từ 2,7% xuống 2,4% (dựa trên lợi suất trái phiếu kì hạn 10 năm tại ngày 31/12) và giảm phần bù rủi ro thị trường từ 9,6% xuống 9,0%.

Phương pháp P/E: áp dụng P/E mục tiêu là 19,0 lần (mức P/E trung bình của VNM trong vòng 3 năm gần nhất) trên EPS 2024. Tiềm năng tăng giá bao gồm 1) nhu cầu tiêu thụ sữa nội địa cao hơn dự kiến 2) nhu cầu cao hơn dự kiến tại Trung Đông.

Rủi ro giảm giá bao gồm 1) giá bột sữa cao hơn dự kiến và 2) nhu cầu nội địa yếu hơn kì vọng.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

16.60 +0.40 (+2.47%) | ||||

66.40 +0.20 (+0.30%) |

Bình luận