Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Cổ phiếu VND: Khi nào quay trở lại thời hoàng kim?

VND là cổ phiếu yếu nhất trong giai đoạn sôi động vừa qua của nhóm Chứng khoán. Năm 2024, VNDirect phải đối mặt với rất nhiều khó khăn: Hacker tấn công hệ thống, Trái phiếu Trung Nam,.... Những vấn đề trên đã tác động khiến cho giá CP VND liên tục giảm về gần mệnh giá. Tuy nhiên vẫn có rất nhiều NĐT vẫn còn tin tưởng vào CP này. Vì vậy, hãy cùng Đức phân tích trong bài này để xem thử VND khi nào quay trở lại thời hoàng kim nhé:

1. Về KQKD Q3/2024:

- Doanh thu thuần ghi nhận 1,2 nghìn tỷ (-28% svck). Trong đó, doanh thu mảng tự doanh đạt 770 tỷ (61% cơ cấu doanh thu), mảng cho vay margin đạt 312 tỷ (21% cơ cấu doanh thu) và mảng môi giới đạt 167 tỷ (12% cơ cấu doanh thu).

- Chi phí tài chính được tiết giảm về mức ~150 tỷ / quý, chi phí quản lý CTCK được duy trì ở mức 70 tỷ / quý. Từ đó giúp cho LNST của VND ghi nhận 505 tỷ (-21% svck). Với kết quả này, VND đã hoàn thành được 72% kế hoạch của cả năm. Tuy nhiên, cho dù có hoàn thành được kế hoạch kinh doanh thì KQKD của 2024 (2.020 tỷ) vẫn không tăng trưởng so với 2023 (2.022 tỷ) ==> Lý giải cho việc NĐT ko đặt kỳ vọng quá nhiều vào VND.

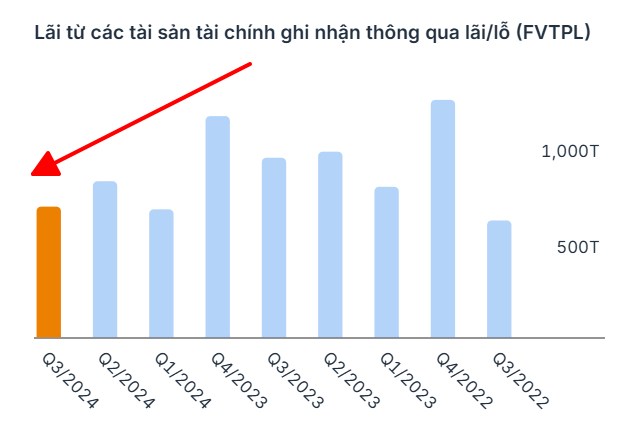

- Doanh thu từ mảng tự doanh đang có dấu hiệu giảm dần qua từng quý. Mặc dù vậy, do mảng tự doanh nắm chủ yếu là Trái phiếu và tiền gửi, vì thế doanh thu mảng này vẫn sẽ được duy trì ở một mặt bằng nhất định, không giảm quá nhiều như các quý trước nữa.

Hình 1: Doanh thu tự doanh của VND có xu hướng giảm

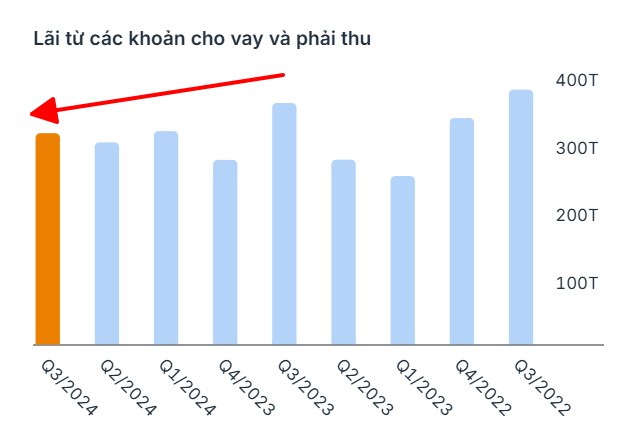

- Doanh thu 2 mảng cho vay margin và môi giới đang suy giảm và dự kiến sẽ tiếp tục giảm do VND đang liên tục đánh mất thị phần vào tay các CTCK khác.

Hình 2: Doanh thu mảng cho vay margin của VND có xu hướng giảm

2. Về tình hình tài sản & nợ Q3/2024:

- Tiền mặt: Giảm từ 3,1 nghìn tỷ xuống còn 456 tỷ ==> Tiền chủ yếu chảy sang phần tự doanh.

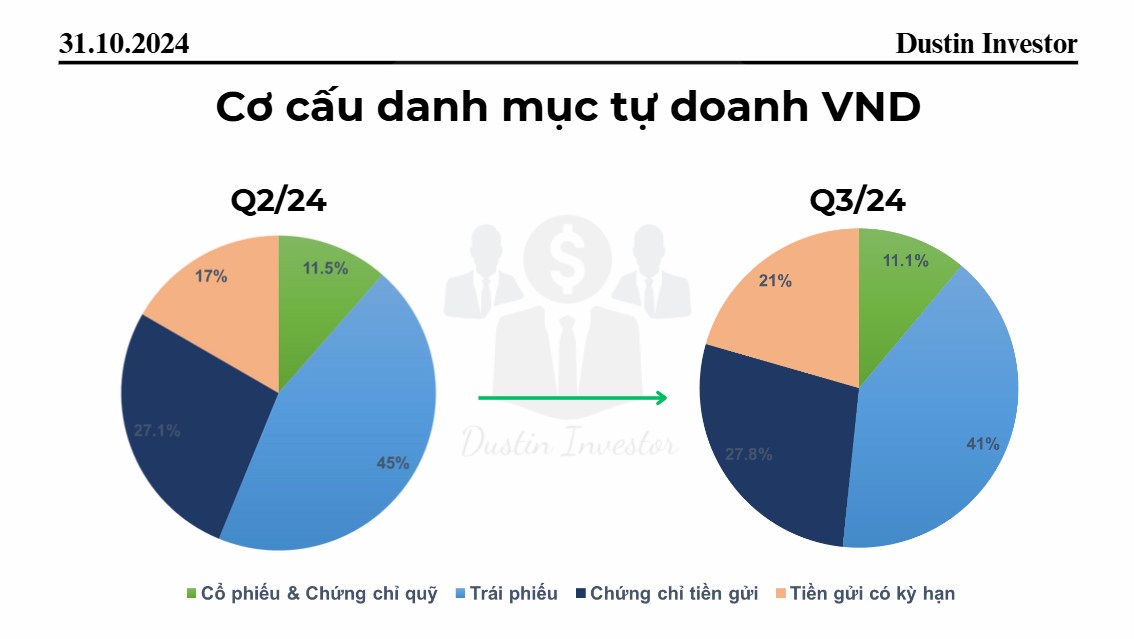

- Tự doanh: Ghi nhận 29 nghìn tỷ, trong đó, trái phiếu và tiền gửi là 2 khoản mục chiếm tỷ trọng nhiều nhất. Phần phát sinh tăng trong quý (hơn 2 nghìn tỷ) chủ yếu là do VND mua thêm Trái phiếu chưa niêm yết ==> Danh mục tự doanh chủ yếu là những tài sản đầu tư có mức sinh lời cố định. Giúp cho doanh thu mảng tự doanh ổn định, tuy nhiên mất đi kỳ vọng bùng nổ do không đầu tư quá nhiều cổ phiếu.

Hình 3: Cơ cấu danh mục tự doanh của VND

- Ngoài ra, do tự doanh nắm quá nhiều trái phiếu Trung Nam đã khiến cho cổ phiếu VND nhạy cảm với tin tức liên quan đến tập đoàn năng lượng này.

- Dư nợ cho vay margin: 10,8 nghìn tỷ, giảm 400 tỷ so với quý trước. Dư địa cho vay còn lại 29 nghìn tỷ ==> Dư địa cho vay vẫn còn rất nhiều.

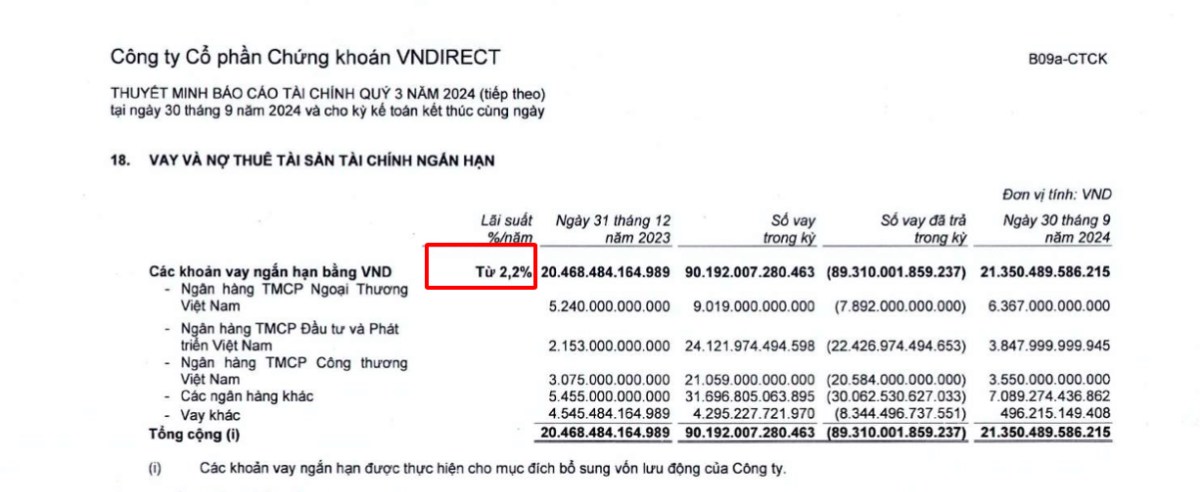

- Nợ phải trả của VND đạt 23,8 nghìn tỷ, giảm 4 nghìn tỷ so với quý trước. Tỷ lệ D/E ở mức 1.2 lần, mức tỷ lệ trung bình ở nhóm Chứng khoán. Nợ vay hiện tại đang được VND vay với mức lãi suất trung bình từ 2,2% trở lên và được CTCK này đầu tư vào Trái phiếu/Tiền gửi tiết kiệm (Lợi nhuận trung bình 5-10%) ==> Tiền vay đang được VND sử dụng một cách hiệu quả.

Hình 4: Trung bình lãi suất các khoản vay của VND

3. Tóm tắt lại những vấn đề của VND:

4. Chiến lược hành động:

Mời Anh/Chị xem tiếp chi tiết trong Video dưới đây! 👇

Chúc Anh/Chị xem Video vui vẻ!

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường