Cổ phiếu VCI: Lợi nhuận tăng trưởng, cổ phiếu giảm giá?

VCI là một trong những cổ phiếu chứng khoán có thị phần tăng tốt nhất trong vòng 6 quý gần nhất. Thị phần của CTCK này đã tăng vọt từ 4% lên thành 7% trong Q3/2024. Cùng với đó, KQKD của CTCK này cũng liên tục báo lãi, tăng trưởng ở những quý gần nhất. Tuy nhiên, giá cổ phiếu của CTCK này lại vận động trái chiếu. Liệu, giá cổ phiếu hiện tại không phản ánh đúng với nội tại của cổ phiếu này ? Hãy cùng Đức tìm hiểu trong bài viết này nhé.

1. Về KQKD:

- Doanh thu thuần Q3 ghi nhận 974 tỷ đồng (+46% svck). Trong đó, doanh thu từ mảng tự doanh đóng góp 535 tỷ đồng (chiếm 55% tỷ trọng doanh thu), mảng cho vay margin đóng góp 206 tỷ đồng (chiếm 21%) và mảng môi giới đóng góp 182 tỷ đồng (chiếm 19%).

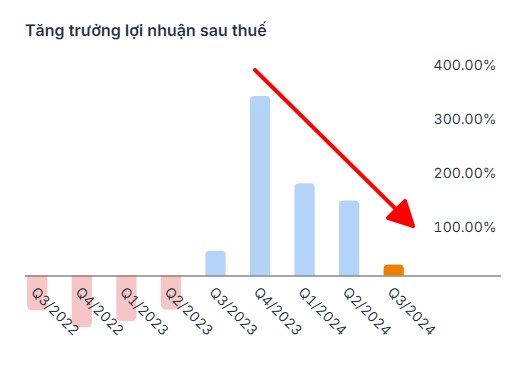

- Các chi phí trong kỳ phát sinh tăng hơn 100 tỷ so với Q2, ghi nhận 468 tỷ đồng đã khiến cho LNST sụt giảm xuống chỉ còn 215 tỷ đồng ở quý này (+20% svck). Mặc dù là tăng trưởng nhưng con số này đã kém hấp dẫn hơn so với quý trước đó. Nhìn rộng hơn, tốc độ tăng trưởng về LNST của VCI đã có dấu hiệu chậm lại từ Q1/2024 ==> VCI đã gặp áp lực lớn và không thể duy trì bài toán tăng trưởng. Chính yếu tố này đã khiến cho giá CP VCI giảm trong 2 quý gần nhất.

Hình 1: Tốc độ tăng trưởng LNST của VCI tạo đỉnh từ Q4/2023

- Với kết quả trên, VCI đã vượt kế hoạch kinh doanh đã đề ra. CTCK này vượt kế hoạch về LNST 23% (tăng trưởng 40.7% so với 2023) và vượt kế hoạch về DT 7% (tăng trưởng 9.1% so với 2023).

2. Về BCTC:

- Tổng tài sản: Ghi nhận 20,4 nghìn tỷ, giảm 2,7 nghìn tỷ so với quý trước. Trong đó, giảm chủ yếu tại khoản phải thu, tiền mặt và tài sản ngắn hạn khác. ==> VCI dùng phần tài sản này để giảm nợ phải trả, từ đó kiểm soát được chi phí lãi vay. Đây là một dấu hiệu tốt.

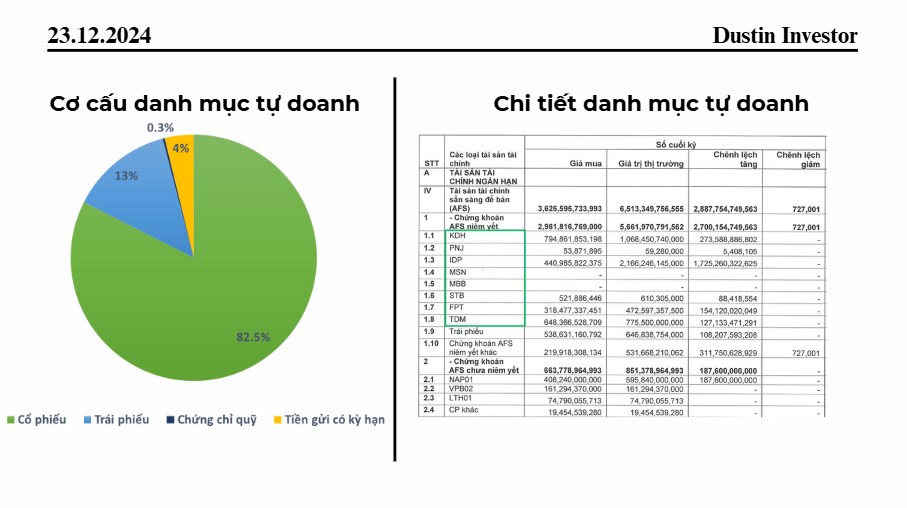

- Tự doanh: Ghi nhận 7,3 nghìn tỷ, chiếm 64% tổng tài sản. Trong đó, phần lớn danh mục tự doanh được ghi nhận dưới dạng AFS (Tài sản tài chính sẵn sàng để bán). Cổ phiếu là mảng chiếm tỷ trọng lớn nhất trong danh mục tự doanh của VCI (82.5%), sau đó sẽ là các mảng phụ: Trái phiếu (13%), Tiền gửi (4%).

- Đặc biệt, danh mục tự doanh của VCI bao gồm các mã CP: KDH, PNJ, IDP, FPT, TDM đều đang ghi nhận lãi rất lớn (Tổng cộng hơn 2,4 nghìn tỷ). Và khoản lãi này sẽ được hoạch toán vào doanh thu sau khi VCI thực hiện chốt lời các thương vụ đầu tư trên. ==> Đây có thể coi là khoản doanh thu để dành của VCI.

Hình 2: Cơ cấu danh mục tự doanh của VCI

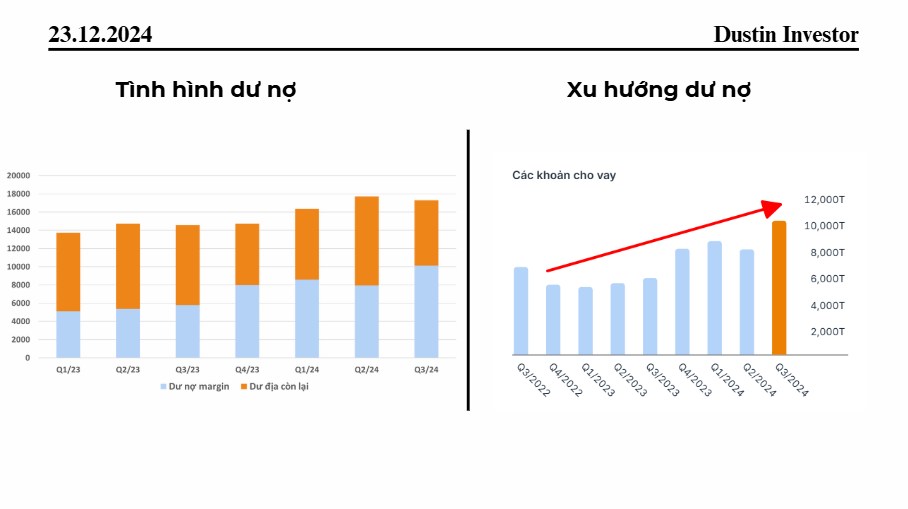

- Dư nợ margin: Ghi nhận 10 nghìn tỷ ở Q3/2024, tăng 2 nghìn tỷ so với Q2. Tính từ Q1/2023 cho đến nay, CTCK Vietcap vẫn đang giữ xu hướng gia tăng dư nợ margin. Bên cạnh đó, dư địa cho vay của CTCK này vẫn còn rất nhiều, VCI hoàn toàn đủ khả năng để tiếp tục đẩy mạnh hoạt động cho vay.

Hình 3: Dư nợ và dư địa cho vay margin của VCI

- Thị phần môi giới: Tính từ Q3/2023, VCI đã liên tục gia tăng thị phần môi giới trên sàn HOSE. Cụ thể, CTCK này đã tăng thị phần từ 4% lên thành 7% như hiện tại và đang xếp vị trí thứ 4 trong 10 CTCK có thị phần nhiều nhất HOSE. ==> Lượng thị phần tăng lên sẽ là tiền đề giúp cho doanh thu mảng môi giới của VCI tiếp tục giữ vững và tăng trưởng. Đồng thời sẽ hỗ trợ cho CTCK tiếp tục đẩy mạnh hoạt động cho vay.

- Nợ phải trả: Ghi nhận 11,7 nghìn tỷ, giảm 2,7 nghìn tỷ so với Q2. Đây là động thái cho thấy VCI đang bắt đầu kiểm soát nợ vay của DN trong bối cảnh chi phí lãi vay của CTCK này đang tăng rất cao trong 9 quý gần đây.

3. Tổng kết lại những phân tích: ...

4. Chiến lược hành động:

- Trung - dài hạn: ...

- Ngắn hạn: ...

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()