Cổ phiếu nào sáng cửa tăng tốc?

Giữa bối cảnh dòng tiền trên thị trường chứng khoán liên tục luân chuyển và phân hóa mạnh mẽ, các định chế tài chính vừa phát đi tín hiệu giải ngân trọng tâm vào các doanh nghiệp sở hữu nền tảng tăng trưởng lõi vững chắc.

Sự cộng hưởng từ làn sóng nâng cấp thiết bị tích hợp trí tuệ nhân tạo (AI) và lợi thế độc quyền thuế suất xuất khẩu sang Mỹ đang mở ra dư địa tăng trưởng vượt trội cho hai đại diện tiêu biểu của ngành bán lẻ công nghệ và thủy sản.

DGW hưởng lợi từ nhu cầu điện tử và AI

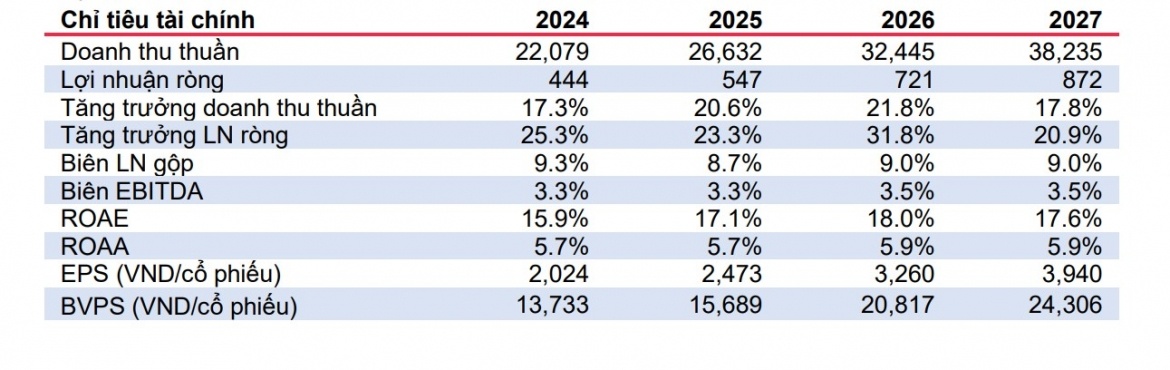

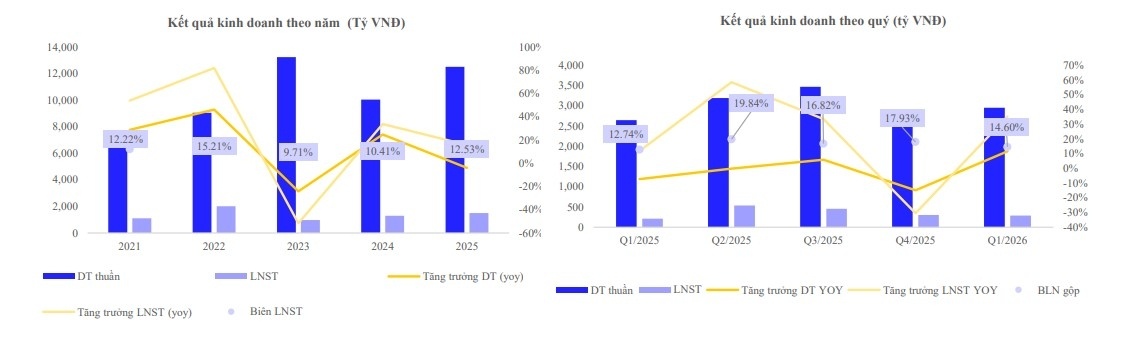

Theo đánh giá từ Công ty Chứng khoán MB (MBS), CTCP Thế Giới Số (DGW) ghi nhận kết quả kinh doanh quý I/2026 tăng trưởng mạnh, với lợi nhuận ròng tăng 89% so với cùng kỳ năm trước. Động lực chính đến từ nhóm máy tính xách tay và thiết bị văn phòng.

Doanh nghiệp hiện đã hoàn thành khoảng 33% kế hoạch lợi nhuận cả năm chỉ sau quý đầu tiên.

MBS kỳ vọng giai đoạn 2026-2027, lợi nhuận ròng của DGW sẽ duy trì tốc độ tăng trưởng kép khoảng 26%. Ngoài nhóm ngành cốt lõi, các mảng điện gia dụng và hàng tiêu dùng cũng được xem là động lực hỗ trợ đáng kể cho doanh nghiệp.

Đơn vị phân tích tiếp tục duy trì khuyến nghị “khả quan” với DGW, đồng thời nâng giá mục tiêu lên 57.300 đồng/cổ phiếu. Theo MBS, nhu cầu thay thế thiết bị điện tử phục vụ công việc, học tập và xu hướng tích hợp AI đang mở ra dư địa tăng trưởng mới cho doanh nghiệp phân phối công nghệ.

Một điểm đáng chú ý là cổ phiếu DGW hiện giao dịch quanh mức P/E khoảng 14 lần, thấp hơn đáng kể so với mức trung bình 3 năm gần đây là 20 lần. Điều này khiến nhiều nhà đầu tư đánh giá dư địa tăng giá vẫn còn tương đối hấp dẫn.

VHC tiếp tục sáng cửa tại thị trường Mỹ

Trong khi đó, Công ty Chứng khoán Kiến Thiết (CSI) đưa ra khuyến nghị mua đối với cổ phiếu VHC của CTCP Vĩnh Hoàn, với giá mục tiêu 83.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng hơn 40%.

Theo dự báo, lợi nhuận sau thuế năm 2026 của VHC có thể đạt khoảng 1.630 tỷ đồng, tăng 15% so với năm trước.

Điểm sáng lớn nhất của doanh nghiệp nằm ở thị trường Mỹ khi doanh thu quý I tăng gần 40%, đạt 957 tỷ đồng. VHC tiếp tục hưởng lợi từ chuỗi giá trị khép kín, giúp kiểm soát chi phí tốt trong bối cảnh giá cá giống và thức ăn chăn nuôi leo thang.

Đáng chú ý, mức thuế chống bán phá giá 0 USD/kg tiếp tục giúp VHC duy trì lợi thế cạnh tranh đáng kể tại thị trường xuất khẩu chủ lực.

Tuy nhiên, CSI cũng lưu ý rủi ro lớn nhất hiện nay đến từ biến động thương mại toàn cầu và các quyết sách khó lường từ phía Mỹ, có thể tác động trực tiếp đến hoạt động xuất khẩu thủy sản.

Dù vậy, với định giá PB forward chỉ quanh 1,07 lần, nhiều chuyên gia cho rằng VHC vẫn đang nằm trong vùng giá hấp dẫn nếu xét trên triển vọng tăng trưởng trung hạn.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()