Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Cổ phiếu MBS: Không còn dư địa tăng trưởng ?

MBS là một trong những doanh nghiệp công bố BCTC Q3/2024 sớm nhất trên thị trường. Tuy nhiên, trái ngược lại hoàn toàn với những con số được công bố trên BCTC, giá CP của CTCK này lại quay đầu giảm hơn 7%. Phải chăng đã xuất hiện tín hiệu không tốt nào từ BCTC của CTCK này?

1. Về KQKD:

- Doanh thu thuần ghi nhận 805 tỷ đồng (+50% svck). Trong đó, doanh thu mảng tự doanh đóng góp 326 tỷ đồng (chiếm 40% cơ cấu doanh thu), mảng cho vay margin đóng góp 266 tỷ đồng (chiếm 33% cơ cấu doanh thu) và mảng môi giới đóng góp 132 tỷ đồng (chiếm 16% cơ cấu doanh thu) ==> CTCK MBS chủ yếu tập trung vào 2 mảng kinh doanh chính là tự doanh và cho vay margin.

- LNST ghi nhận 178 tỷ đồng (+7% svck).

- Chi phí tài chính ghi nhận 139 tỷ đồng, tăng mạnh từ Q1/2023, đồng pha với quá trình MBS tăng nợ vay ==> Con số chi phí rất lớn, gây áp lực trực tiếp lên LNST của CTCK này.

2. Về BCTC:

- Tiền mặt: Tăng 1 nghìn tỷ lên mức 1,5 nghìn tỷ ở Q3/2024.

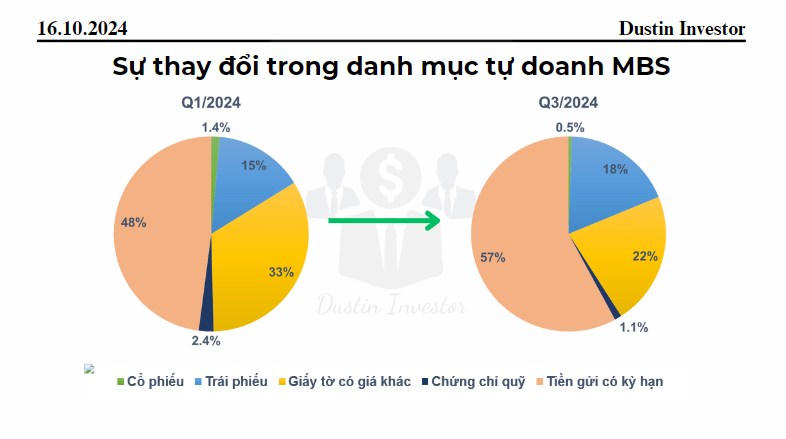

- Danh mục tự doanh: Ghi nhận 5,5 nghìn tỷ, tăng 2 nghìn tỷ so với đầu năm. Trong đó, 57% tỷ trọng danh mục là tiền gửi có kỳ hạn, 22% tỷ trọng là giấy tờ có giá khác (chứng chỉ tiền gửi), 18% là trái phiếu và ~2% dành cho cổ phiếu và chứng chỉ quỹ ==> Đây là cơ cấu giúp cho MBS có doanh thu từ mảng tự doanh ổn định, không biến động nhiều theo thị trường chung. Tuy nhiên, tùy theo tình hình của TTCK, đây có thể là yếu tố khiến cho MBS kém hấp dẫn trong mắt NĐT do không bùng nổ về doanh thu mảng tự doanh (không đầu tư CP nhiều).

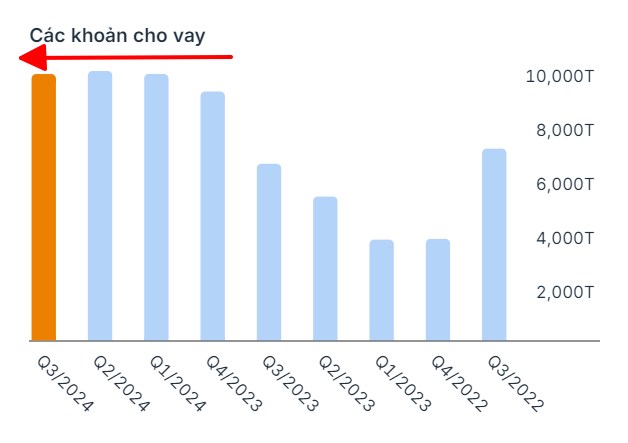

- Dư nợ margin: 9,8 nghìn tỷ, tăng 600 tỷ so với đầu năm, nhưng đã đi ngang được 3 tháng ==> MBS đang cạn kiệt dư địa cho vay margin. Hiện tại dư nợ margin/VCSH của MBS đang đạt 1.8 lần, vì vậy, CTCK này không thể đẩy mạnh cho vay được nữa.

- Mảng môi giới: Thị phần của MBS đang có dấu hiệu giảm 4 quý gần nhất, có khả năng mất vị trí thứ 7 vào tay Mirae Asset ==> Làm giảm doanh thu mảng môi giới.

3. Tóm tắt lại những phân tích:

- KQKD tốt, tăng trưởng nhưng dư địa không còn nhiều:....

- Danh mục tự doanh mở rộng:...

- Dư địa cho vay bị thu hẹp:....

- Giảm thị phần môi giới trên HOSE:...

- Tăng nợ vay:...

4. Chiến lược hành động:

Mời Anh/Chị xem tiếp chi tiết trong Video dưới đây! 👇 👇 👇

Chúc Anh/Chị xem Video vui vẻ!

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường