+84

+84 Nhận OTP

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Công ty chứng khoán lạc quan với kết quả kinh doanh của Vietjet trong tương lai, tuy nhiên vẫn khuyến nghị nên tiếp tục theo dõi kết quả vụ kiện với FWA trước khi đưa ra các quyết định đầu tư.

Nhận định đầu tư

Chứng khoán VPBank (VPBankS): Chỉ số VN-Indexnhiều khả năng sẽ kiểm nghiệm lại ngưỡng hỗ trợ ở 1.236 - 1.240 điểm trong trong bối cảnh đường MA50 ngày đã không còn phản ứng ở phiên này.

Lúc này, thị trường không có nhiều thông tin mới cả trong và ngoài nước, trong khi mùa báo cáo kết quả kinh doanh quý IV/2024 phải vài tuần nữa mới diễn ra. Do đó, nhà đầu tư cần thận trọng, tránh mua đuổi trong các nhịp hồi và giữ danh mục với tỉ trọng cổ phiếu vừa phải.

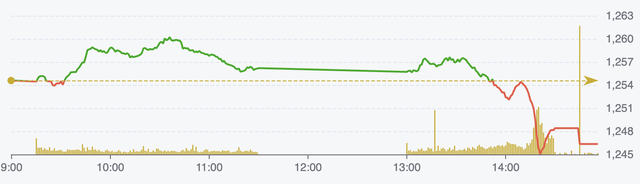

Diễn biến chỉ số VN-Index ngày 6/1 (Nguồn: FireAnt).

Chứng khoán Đông Á (DAS): Chỉ số VN-Index đã đạt mức đỉnh trung hạn 1.300 điểm rồi chuyển sang đi ngang với biên độ rộng trong chin tháng vừa qua trong đó có nhiều lần nỗ lực nhưng không vượt đỉnh.

Chiến lược giao dịch nhà đầu tư có thể nắm giữ các nhóm cổ phiếu được dự báo có tăng trưởng trong quý IV/2024 như nhóm ngân hàng, bất động sản, hàng tiêu dùng trong danh mục đầu tu trung dài hạn. Đối với các giao dịch ngắn hạn có thể chờ đợi thêm tránh rủi ro cao do diễn biến thị trường thanh khoản thấp mùa nghỉ lễ.

Chứng khoán KB Việt Nam (KBSV): VN-Index một lần nữa mất lực đỡ và xuất hiện hoạt động phân phối mạnh về cuối phiên khi kiểm định đường MA200 ngày không thành công.

Nhìn chung, chỉ số đang có xu hướng test lại vùng xác lập lại xu hướng tăng vào phiên giao dịch cuối tháng 11 nên chưa quá đáng lo ngại. Nhưng nếu trong trường hợp VN-Index tiếp tục xuyên thủng vùng hỗ trợ này thì sẽ cho tín hiệu phủ nhận xu hướng tăng và tạm thời quay lại trạng thái đi ngang trong ngắn hạn.

Khuyến nghị đầu tư

- VJC (CTCP Hàng không Vietjet): Chờ bán.

Trong quý III/2024, doanh thu đạt 18.164 tỷ đồng (tăng 27,6% so với cùng kỳ) và lợi nhuận sau thuế đạt 572 tỷ đồng (tăng 938% so với cùng kỳ).

TCBS cho rằng VJC tiếp tục đà phục hồi trong quý IV/2024 và năm 2025 nhờ: Lượng khách du lịch quốc tế được kì vọng tiếp tục tăng trưởng mạnh cùng với sự phục hồi của du khách nội địa; Giá nhiên liệu hàng không sụt giảm mạnh so với mức giá trung bình năm 2024.

Tuy nhiên hiện tại VJC đang vướng vào vụ kiện với FWA với chi phí bồi thường có thể lên tới 180 triệu USD. VJC đã giành được quyền kháng cáo và phiên tòa sẽ tiếp diễn vào đầu năm 2025.

Do đó, TCBS khuyến nghị nhà đầu tư nên tiếp tục theo dõi kết quả vụ kiện trước khi đưa ra các quyết định đầu tư phù hợp.

- QNS (CTCP Đường Quảng Ngãi): Chờ bán.

Năm 2024, công ty ước doanh thu thuần và lợi nhuận sau thuế đạt lần lượt 10.550 tỷ đồng tăng 5% YoY) và 2.372 tỷ đồng tăng (9% YoY) chủ yếu nhờ mảng đường.

TCBS đánh giá kết quả kinh doanh năm 2025 có thể chững lại do giá đường không giữ được mức nền cao như năm 2024, tuy nhiên triển vọng vẫn được hỗ trợ một phần đến từ kế hoạch mở rộng vùng nguyên liệu và nâng công suất nhà máy đường An Khê từ 18.000 TMN (tấn mía/ngày) lên 25.000 TMN, mở rộng nhà máy điện sinh khối An Khê lên 135MW.

Điều này sẽ giúp nâng cao năng lực cạnh tranh của công ty trên thị trường. Bên cạnh đó, ngày 9/1/2025 là ngày giao dịch không hưởng quyền nhận cổ tức bằng tiền mặt tỉ lệ 10% (1.000 đồng/cổ phiếu).

Với triển vọng kinh doanh trên, TCBS khuyến nghị nhà đầu nên tiếp tục nắm giữ vị thế.

- PHR (CTCP Cao su Phước Hoà): Chờ mua.

Năm 2024, công ty mẹ PHR ước tính đạt doanh thu khoảng 1.494 tỷ đồng (vượt 2,7% kế hoạch) và lợi nhuận sau thuế 296 tỷ đồng (vượt 20.7% kế hoạch), tiêu thụ hết sản lượng mủ cao su sản xuất trong năm (khoảng gần 28.000 tấn).

Công ty lên kế hoạch tiêu thụ 29.500 tấn mủ trong năm 2025, tập trung hoàn thiện thủ tục để thực hiện các dự án khu công nghiệp (Tân Bình giai đoạn 2, Tân Lập 1...).

Kết quả kinh doanh phù hợp với dự báo quý IV của TCBS, đồng thời tăng trưởng có thể bắt đầu trở lại từ nửa cuối 2025 do lùi thời gian góp vốn vào dự án VSIP 3, nhà đầu tư nên tiếp tục theo dõi thêm với cổ phiếu này.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích