Cổ phiếu GIL, LHG và TNH có tiềm năng?

Các công ty chứng khoán (CTCK) khuyến nghị mua GIL với mảng bất động sản khu công nghiệp (KCN) sẽ là động lực tăng trưởng mới; mua LHG dựa trên triển vọng tích cực nhờ sự phục hồi của dòng vốn đầu tư FDI; khả quan TNH do bệnh viện TNH Lạng Sơn khởi công hỗ trợ tăng trưởng.

Mua cổ phiếu GIL với giá hợp lý 46,000 đồng/cp

CTCK BIDV (BSC) cho rằng đơn hàng ngành dệt may nói chung và đơn hàng của CTCP Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh (Gilimex, HOSE: GIL) đã tạo đáy vào năm 2023. BSC kỳ vọng đơn hàng sẽ phục hồi 20% so với cùng kỳ nhờ nhu cầu tiêu thụ tại Hàn Quốc, Mỹ, và EU nói chung phục hồi.

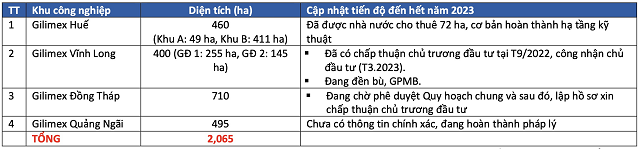

Mảng bất động sản KCN với biên lãi gộp quý 4/2023 lên đến 41% đang được kỳ vọng là động lực tăng trưởng mới của GIL. Hiện, Công ty đang triển khai 2 dự án bất động sản KCN, gồm KCN Gilimex Huế (460ha) và KCN Gilimex Vĩnh Long (400ha).

Theo BSC, năm 2024, GIL có thể bàn giao tổng cộng 20ha đất tại KCN Gilimex Huế. Riêng tháng 1, Công ty đã bàn giao 6.1 ha cho Eon Industry Việt Nam. BSC hiện ước tính giá cho thuê ở mức 65-70 USD/m2/thời hạn thuê, do đó KCN này có thể đem về cho GIL khoản doanh thu 360 tỷ đồng, gấp 24 lần so với 2023, và lãi gộp 179 tỷ đồng. CTCK này dự phóng sản lượng bán hàng của GIL tại KCN Gilimex Huế đạt 20-30 ha/năm trong giai đoạn 2025-2034 với biên lãi gộp đạt từ 50-56%.

Về KCN Gilimex Vĩnh Long, được chia thành 2 giai đoạn, gồm giai đoạn 1 (255ha) và giai đoạn 2 (145ha). Theo BSC, dự án này đã bắt đầu giải phóng mặt bằng kể từ tháng 3/2023 và tiến hành hỗ trợ tái định cư trong nửa đầu năm nay. Với tiến độ hiện tại, KCN Gilimex Vĩnh Long có thể tiến hành khai thác sớm nhất vào cuối năm 2026.

Nguồn: BSC

Trong dài hạn, triển vọng kinh doanh mảng KCN của GIL sẽ đến từ loạt dự án gối đầu, gồm KCN Đồng Tháp - Lấp Vò (710ha) và KCN Quảng Ngãi (495ha). Hai dự án này đang được GIL tích cực hoàn thiện hồ sơ pháp lý.

Năm 2024, BSC dự báo doanh thu hợp nhất của GIL đạt 1,466 tỷ đồng và lãi ròng 115 tỷ đồng, lần lượt tăng 57% và 310% so với năm 2023. Trong đó, doanh thu dệt may có thể tăng 20% nhờ ngành dệt may phục hồi, biên lãi gộp ~10%, tương đương biên lãi gộp nửa cuối 2023; doanh thu mảng bất động sản KCN ước đạt 360 tỷ đồng, biên lãi gộp ~50% nhờ ghi nhận 20ha dự án KCN Phú Bài.

Đánh giá tiềm năng cũng như rủi ro có thể phát sinh, BSC khuyến nghị mua cổ phiếu GIL với giá trị hợp lý năm 2024 là 46,000 đồng/cp.

Mua cổ phiếu LHG với giá hợp lý 44,900 đồng/cp

CTCK Vietcombank (VCBS) khuyến nghị mua cổ phiếu LHG của CTCP Long Hậu với giá trị hợp lý là 44,900 đồng/cp, dựa trên triển vọng tích cực của LHG nhờ sự phục hồi của dòng vốn đầu tư FDI trong bối cảnh khan hiếm nguồn cung đất KCN tại miền Nam.

VCBS đánh giá nguồn cung đất KCN tại khu vực phía Nam sẽ tục hạn chế trong năm 2024 trước khi cải thiện từ năm 2025. Do đó, các doanh nghiệp có sẵn quỹ đất cho thuê tại thị trường cấp 1 như LHG sẽ được hưởng lợi.

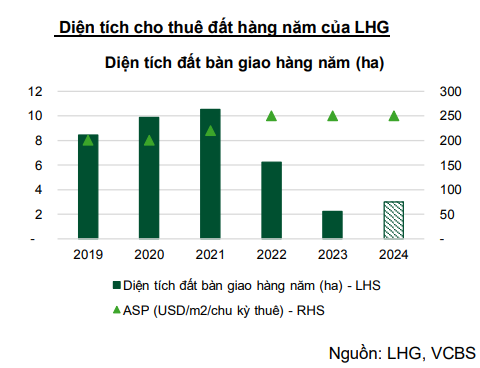

CTCK này ước tính sau khi dành khoảng 9.44ha để phát triển nhà xưởng xây sẵn thì KCN Long Hậu 3.1 hiện còn hơn 44 ha đất có thể cho thuê, trong đó diện tích đất có thể cho thuê ngay khoảng 28 ha.

VCBS ước tính với khoảng 44ha diện tích đất KCN còn lại, KCN Long Hậu 3.1 sẽ mang về cho LHG khoảng 2,640 tỷ đồng tiền cho thuê đất trong thời gian còn lại với mức giá cho thuê bình quân khoảng 250 USD/m2/chu kỳ thuê. Ước tính LHG sẽ cho thuê được khoảng 3 ha/năm trong các năm tiếp theo với mức giá cho thuê bình quân khoảng 250-260 USD/m2/chu kỳ thuê.

Bên cạnh đó, VCBS cũng kỳ vọng thị trường tiêu dùng, hoạt động thương mại điện tử và logistics sẽ là các động lực chính dẫn dắt đà tăng trưởng của hoạt động cho thuê nhà xưởng trong năm 2024 và LHG cũng sẽ là doanh nghiệp hưởng lợi từ xu thế trên với định hướng đẩy mạnh phát triển nhà kho và nhà xưởng.

LHG hiện đang sở hữu hơn 132,000m2 nhà xưởng xây sẵn và sẽ tăng lên 146,000m2 trong năm 2024. Mảng cho thuê nhà xưởng xây sẵn sẽ mang lại dòng tiền đều và tăng trưởng ổn định cho LHG, ước tính mang lại hơn 150 tỷ đồng doanh thu cho LHG trong năm 2024, theo đánh giá của VCBS.

Hiện nay, cả 2 KCN Long Hậu 3.2 (90 ha) và KCN An Định (200 ha) đang trong giai đoạn chờ phê duyệt chủ trương đầu tư. VCBS đánh giá hai dự án này sẽ là động lực tăng trưởng dài hạn cho LHG.

Mặt khác, CTCK này cũng đánh giá LHG có tình hình tài chính rất lành mạnh với số dư nợ vay thấp hơn đáng kể so với các doanh nghiệp cùng ngành, đạt 181 tỷ đồng tại thời điểm cuối năm 2023 (tỷ lệ nợ ròng/vốn chủ sở hữu ở mức 11.3%). Lượng tiền ròng/cổ phiếu đạt 20,100 đồng/cp.

Cổ phiếu TNH khả quan với giá mục tiêu 1 năm 25,900 đồng/cp

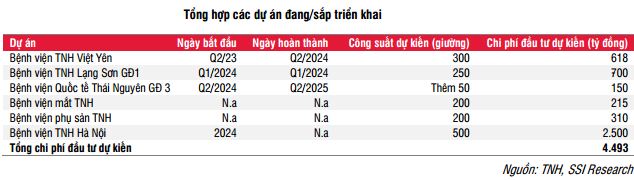

CTCK SSI (SSI Research) dẫn lời Ban lãnh đạo CTCP Bệnh viện Quốc tế Thái Nguyên (HOSE: TNH), TNH dự kiến sẽ đưa vào hoạt động bệnh viện thứ 3 (TNH Việt Yên) trong quý 2/2024. Bệnh viện thứ 4 (TNH Lạng Sơn) đã được khởi công vào tháng 2 vừa qua, dự kiến sẽ đi vào hoạt động trong quý 4/2025.

Theo SSI Research, khi các bệnh viện công vẫn là trụ cột của hệ thống Y tế, thì bệnh viện tư nhân như TNH là lựa chọn phù hợp cho tầng lớp trung lưu cho các tình trạng bệnh không nghiêm trọng (do có thời gian khám chữa bệnh nhanh hơn, thái độ phục vụ tận tình và chất lượng dịch vụ đồng đều).

CTCK này dự báo năm 2024 sẽ tiếp tục thách thức của TNH, khi người bệnh sẽ hạn chế đi khám nếu thấy không cần thiết (đối với các bệnh nặng họ sẽ ưu tiên lựa chọn các bệnh viện công/chuyên khoa).

Tuy nhiên, cho năm 2024, SSI Research này tăng dự báo doanh thu đạt 548 tỷ đồng (tăng 3% so với cùng kỳ) và giảm dự báo lãi sau thuế đạt 155 tỷ đồng (tăng 16%), dựa trên giả định TNH Việt Yên đi vào hoạt động đúng thời gian dự kiến cũng như chi phí tài chính giảm. Tuy nhiên, chi phí quản lý tăng do chi phí liên quan tới TNH Lạng Sơn.

Trong dài hạn, tăng trưởng doanh thu chắc chắn hơn vì TNH sẽ có thêm hai bệnh viện đi vào hoạt động trong hai năm tới, tuy nhiên mức tăng trưởng lợi nhuận phụ thuộc vào hiệu quả hoạt động của các bệnh viện mới này so với hai bệnh viện đầu tiên.

Sau cùng, SSI Research nâng khuyến nghị cổ phiếu TNH từ trung lập lên khả quan với giá mục tiêu 1 năm 25,900 đồng/cp.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()